La crisi pandemica ha contribuito a un ulteriore incremento del debito mondiale, impattando negativamente sul quadro creditizio internazionale, un fattore di rischio che abbiamo già evidenziato nelle passate edizioni della Mappa dei Rischi, soprattutto per i Paesi a minor reddito.

Il debito globale, sia pubblico che privato, è aumentato di circa 60 mila miliardi di dollari negli ultimi quattro anni (secondo l’Institute of International Finance, IIF), superando i 281 mila miliardi nel 2020 (+24 mila miliardi rispetto al 2019). Nel 2020 il debito ha raggiunto il 355% del Pil globale, in netto aumento rispetto al 320% dell’anno precedente. Il debito risulta particolarmente oneroso nei Paesi Emergenti, dove è aumentato di 30 punti percentuali e si ferma al 250% del Pil; più marcato l’aumento nei Paesi Avanzati (+37 punti percentuali, circa), dove il debito ha raggiunto quasi il 420% del Pil.

Inoltre, secondo le recenti stime di Banca mondiale, lo scorso anno il debito misurato in rapporto al gettito fiscale ha superato la soglia del 250% a livello globale, in crescita di 43 punti percentuali rispetto al 2019, trainato soprattutto da un forte aumento nei Paesi Emergenti. Per il 2021, le proiezioni indicano un assestamento su livelli comunque elevati, ascrivibile a un graduale ridimensionamento degli interventi fiscali in un contesto di politica monetaria accomodante ancora a lungo.

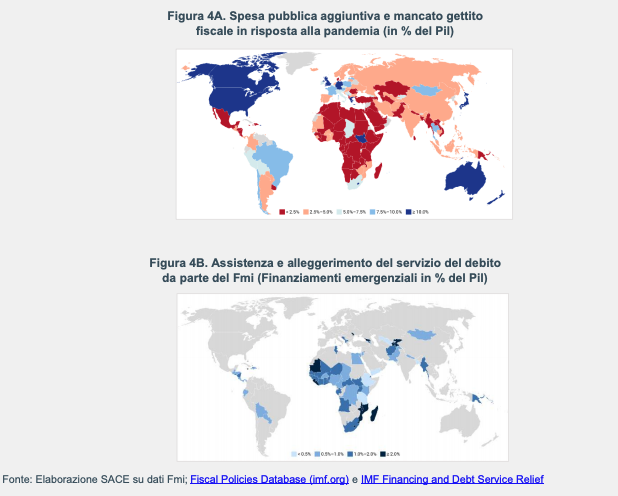

Il marcato peggioramento della situazione debitoria avvenuto nel 2020 è l’inevitabile contraccolpo del tentativo di scongiurare ripercussioni economiche dello shock ancora più pesanti (Fig. 4A). In particolare, diverse economie emergenti hanno avuto difficoltà nel far fronte almeno in parte alle obbligazioni maturate sul debito estero all’indomani del crollo degli afflussi di valuta forte dovuti all’interruzione dei commerci. Per questo motivo si sono trovate nella necessità di ricorrere al sostegno delle istituzioni internazionali sia in termini di finanziamenti emergenziali, sia di alleggerimento, ancorché temporaneo, dell’onere debitorio. Il Fmi ha sostenuto le esigenze finanziarie delle economie in difficoltà con due tipologie di linee di credito (“Rapid Financing Instrument” e “Rapid Credit Facility”) e con l’estensione di programmi ad hoc. Nel complesso da inizio pandemia, ha fornito liquidità per 32,3 miliardi di dollari in 83 Paesi, di cui circa 16,7 miliardi verso l’Africa Subsahariana, circa 5,4 miliardi verso l’America Latina e circa 3,9 miliardi verso l’area MENA (Fig. 4B).

In questo contesto si inserisce l’invito del nuovo Segretario del Tesoro americano, Janet Yellen, agli altri membri del G7 a rafforzare lo stimolo fiscale per supportare le proprie economie nella ripresa dalla pandemia. Recentemente, inoltre, gli Stati Uniti si sono pronunciati a favore di un aumento fino a 500 miliardi di dollari dei diritti speciali di prelievo (Special Drawing Rights, SDR) del Fmi a supporto dei Paesi in via di sviluppo, in contrasto con la posizione assunta durante la presidenza Trump.

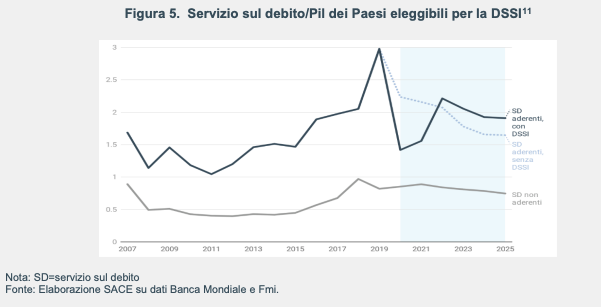

Anche i Paesi membri del G20 si sono mossi in questa direzione con l’adozione dell’iniziativa di sospensione del servizio sul debito (Debt Service Suspension Initiative, DSSI), uno strumento che concede alle economie più vulnerabili alle conseguenze dello shock un riscadenzamento del debito a parità di valore. A gennaio 2021, 46 dei 73 Paesi eleggibili, per lo più africani, hanno aderito alla moratoria, con un beneficio complessivo stimato in 16,9 miliardi di dollari (pari allo 0,7% del Pil dei Paesi aderenti). I Paesi aderenti sono quelli in cui il servizio del debito estero è più oneroso (3% contro lo 0,8% del Pil nel 2019), quali Etiopia, Senegal, Pakistan (Fig.5). Non tutti i Paesi beneficiari hanno scelto di aderire alla DSSI, chi non l’ha fatto (ad esempio Nigeria, Ghana, Bangladesh e Uzbekistan) ha preferito evitare la percezione di un rischio di illiquidità per i mercati finanziari, in modo da non precludervi l’eventuale accesso futuro. La Figura mostra l’evoluzione del servizio sul debito estero per i Paesi eleggibili ma non aderenti (linea grigio chiaro) e per i Paesi aderenti (linea grigio scuro). Per questi ultimi, la distinzione rispetto a cosa sarebbe successo in assenza di DSSI (linea tratteggiata) mostra il beneficio per il biennio 2020-2021, cui tuttavia seguirà il rimborso (maggiorato degli interessi sulle quote dilazionate) a partire dal 2022.

Sistemi pubblici più indebitati e sistemi privati con strutture finanziarie più deboli si traducono in un aumento dei rischi del credito per tutte le controparti. Per i Paesi Avanzati il debito è aumentato in livello assoluto, in alcuni casi anche in modo consistente, ma non tale da metterne in dubbio la sostenibilità. Questo per diversi ordini di motivi: un esempio tra tutti, nell’ambito della Ue, l’importanza della sospensione temporanea del Patto di Stabilità e della misura storica del Recovery Plan in un contesto di tassi mantenuti bassi dalla Banca Centrale Europea (BCE) e, negli Stati Uniti, il pacchetto di stimolo fiscale da 1.900 miliardi di dollari varato dalla nuova amministrazione.

Il panorama è nettamente diverso e più complesso per le economie emergenti. Lo Zambia, il Suriname e il Libano, che nel 2020 hanno dichiarato default, potrebbero non essere un caso estremo: Paesi con fragilità economiche pregresse, governi che non hanno saputo o potuto adeguatamente mettere in atto misure contenitive della crisi e il perdurare della pandemia potrebbero allungare la lista dei Paesi il cui debito raggiungerà soglie critiche (tra questi ad esempio El Salvador, Tunisia, Oman e Sri Lanka). Vi sono poi casi in cui, pur mantenendo un livello di debito verso i creditori esteri di natura privata molto elevato, i governi sono riusciti a realizzarne una ristrutturazione (ad esempio Ecuador e Argentina). In un anno di pandemia, tuttavia, si registrano anche esempi relativamente virtuosi di Paesi che sono riusciti a mantenere pressoché stabili i propri score creditizi (ad esempio Vietnam e Cile). Il peggioramento del rischio del credito è riscontrabile anche nelle banche e nelle imprese. Il brusco calo dei redditi e del fatturato delle imprese imputabile alla crisi si rifletterà, di fatto, in pressioni sui bilanci bancari, riconducibili in termini di deterioramento della qualità dei crediti e di compressione dei margini di profitto.

Secondo l’agenzia di rating Standard and Poor’s, le perdite attese sui crediti bancari mondiali per il biennio 2020-2021, si attestano a 1,8 trilioni di dollari12: se da un lato rispetto a luglio scorso le previsioni vedono un miglioramento di 300 miliardi per effetto delle misure di sostegno dei diversi governi, in particolare negli Stati Uniti, in Cina e, in parte nell’area dell’Asia Pacifico, dall’altro il perdurare del sostegno fiscale prevede il mantenimento di un valore ancora elevato delle perdite per il 2022; degli 867 miliardi di dollari di perdite su crediti previste per il 2022, più della metà saranno registrate in Asia e in particolare in Cina (453 miliardi); il Dragone, primo Paese ad affrontare la crisi è anche uno dei pochi a registrare una crescita positiva del Pil lo scorso anno grazie non solo alla ripresa della produzione, ma anche al sostegno delle banche alle imprese – spesso di proprietà dello stato – e al riassorbimento di crediti deteriorati e altre perdite di imprese fallite. Seguono Ue e Nord America con, rispettivamente, 183 e 148 miliardi di dollari di perdite, mentre meno toccata risulta l’America Latina (41 miliardi).

Le economie globali, come ricordato dal Group of the Thirty (G30)13, si stanno avvicinando al «bordo di una scogliera» dove mantenere in vita «masse di imprese zombie» che drenano le già scarse risorse pubbliche potrebbe farle precipitare definitivamente. In quest’ottica è necessario che gli Stati abbiano una visione di lungo periodo che si concentri sia sulla sostenibilità che sulla crescita, senza la quale sarà difficile recuperare il terreno perso. Se l’uscita dalla crisi richiederà di non rimuovere le misure di stimolo prematuramente, sostenibilità dei debiti e stabilità finanziaria imporranno di fare sì che queste stesse misure siano di carattere temporaneo e non finiscano con il minare l’efficienza, anche del sistema privato.