L’allineamento dei pianeti è favorevole al debito in valuta locale dei mercati emergenti (ME). Secondo la nostra analisi, ci sono buone ragioni per ritenere che il debito emergente (sia sovrano che societario) sia in procinto di dare il via a un movimento al rialzo che potrebbe durare per i prossimi anni.

Il dollaro cambia direzione

Per iniziare, l’andamento del dollaro USA ha cambiato direzione. I segnali indicano infatti che l’avanzata inarrestabile registrata nell’ultimo decennio inizia a rallentare. L’eccezionalismo statunitense è messo in discussione: dopo la pandemia da COVID, lo shock dato dallo scoppio della guerra in Ucraina, gli anni di disinflazione e la politica monetaria distorta, l’appetito per il rischio degli investitori è tornato a crescere in maniera costante.

È probabile che il ridimensionamento del ruolo del dollaro permetta ad altri fattori di fare da traino al reddito fisso dei mercati emergenti.

Una spinta dovrebbe arrivare dalla brusca inversione di marcia della Cina in tema di politica anti COVID, ovvero dall’abolizione dei draconiani lockdown in favore di una riapertura completa della sua economia.

C’è inoltre da considerare la gestione ottimale dell’inflazione da parte delle economie dei mercati emergenti. Le loro banche centrali hanno agito in anticipo e con decisione per contenere le pressioni inflazionistiche, lasciando le economie in via di sviluppo ben posizionate per superare in misura significativa le controparti sviluppate.

Il reddito dei mercati emergenti

Tutti questi fattori sono collegati a quella che è, probabilmente, la fonte più importante di performance del reddito fisso dei mercati emergenti: il cambio valutario.

Per il reddito fisso dei mercati emergenti, le oscillazioni valutarie sono rilevanti, non solo per le obbligazioni emesse in valuta locale, ma anche per quelle denominate in dollari USA. I movimenti valutari possono produrre effetti retroattivi di notevole impatto sulle finanze complessive di un Paese. Analogamente possono svolgere un ruolo fondamentale nei bilanci delle società dei mercati emergenti.

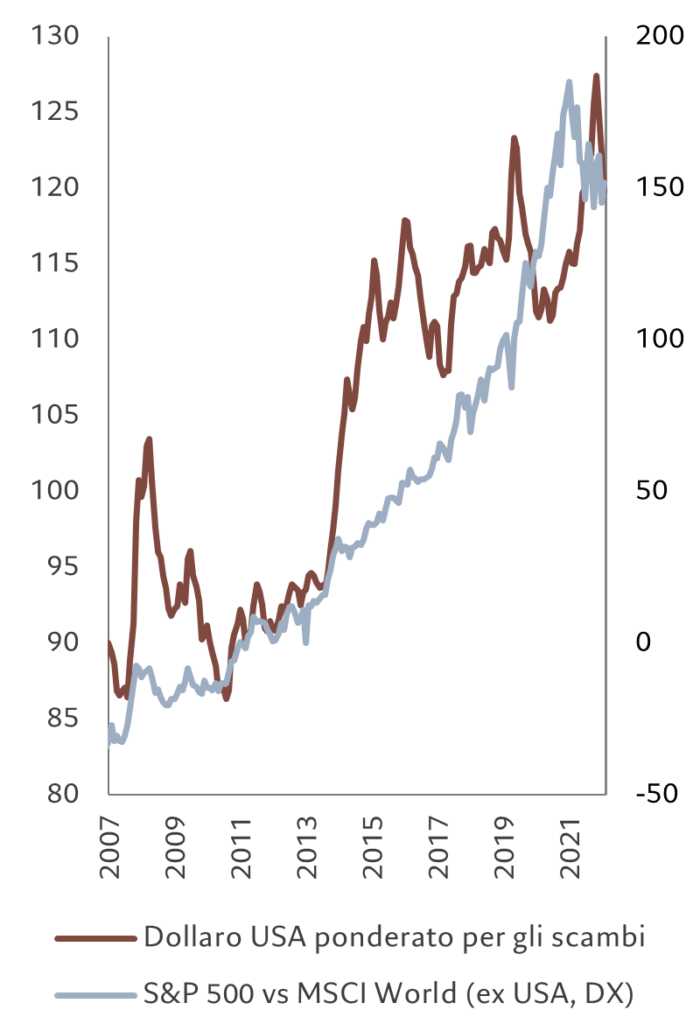

Questo può tradursi in effetti compositi concreti per gli investitori: l’apprezzamento delle valute locali genera un circolo virtuoso che si traduce in rendimento per il reddito fisso. Ciò è evidente nella relazione tra il valore relativo del dollaro e la performance dei mercati globali: in linea generale, un dollaro debole implica una forza relativa degli asset non statunitensi, mentre un dollaro forte implica un rafforzamento degli asset USA (si veda la Fig. 1).

La potenza del dollaro potrebbe non durare a lungo

A partire dalla crisi finanziaria globale del 2008-2009, il dollaro è salito incessantemente, in particolare rispetto alle valute dei mercati emergenti. Rispetto a un paniere di valute, tra giugno 2008 e novembre 2022 il dollaro si era apprezzato di quasi il 50% su base ponderata per gli scambi. Il risultato è stato un biglietto verde sopravvalutato di oltre il 10% e valute dei mercati emergenti sottovalutate di oltre il 20% (si veda la Fig. 2).

La forza del dollaro è stata più o meno universale: è salito rispetto a quasi tutte le valute, sia nei mercati emergenti che in quelli sviluppati. Un’inversione o anche solo un andamento laterale del dollaro dovrebbe sostenere gli asset dei mercati emergenti.

Quando si tratta di valutazione delle divise, gli osservatori di mercato diffidano giustamente dalle semplificazioni. È vero, alla fine è probabile che si torni al fair value. Tuttavia, perché ciò accada, può essere necessario molto tempo e il via viene spesso dato da eventi imprevisti. Ciò nonostante, crediamo che vi siano buone ragioni per ritenere che il dollaro abbia iniziato un declino secolare.

Innanzitutto, vale la pena approfondire il motivo per cui il dollaro è rimasto così forte tanto a lungo. Una delle ragioni è il cosiddetto “eccezionalismo” statunitense. Il dollaro è la valuta di riserva in tutto il mondo, ma è la politica monetaria statunitense che detta il ritmo alle altre banche centrali.

Allo stesso tempo, i mercati finanziari del Paese dominano i capitali globali: una sovraperformance delle azioni statunitensi attira flussi di capitali che, a loro volta, rafforzano la domanda di dollari. Gli asset statunitensi hanno goduto di un premio di valutazione grazie a questa sovraperformance, in particolare nel settore tecnologico (sensibile ai tassi di interesse), le cui valutazioni avevano beneficiato esageratamente dell’ormai superato regime di tassi bassi. Un altro fattore che aveva contribuito a questi flussi di capitale era stato lo spostamento verso gli asset non quotati, il cui mercato è molto più sviluppato negli Stati Uniti che nel resto del mondo. Oltre a ciò, la forza di attrazione del dollaro viene accresciuta dall’innovazione americana, dalle dimensioni della sua economia e dal suo accesso ai mercati dei capitali (si veda la Fig. 1).

C’è poi la questione dell’avversione al rischio. La crisi finanziaria globale aveva spinto gli investitori di tutto il mondo a rifugiarsi nel porto sicuro rappresentato dagli strumenti liquidi statunitensi. La situazione era stata aggravata dalla prima invasione russa della Crimea nel 2014, dalla pandemia di COVID nel 2020 e di nuovo dall’invasione russa in Ucraina lo scorso anno.

Tutte insieme, queste crisi hanno dato al dollaro uno slancio inarrestabile; ne è risultata una sopravvalutazione significativa rispetto ai suoi fondamentali.

Ora, però, l’enorme doppio deficit (quello del deficit fiscale e delle partite correnti, pari al 7,2% del PIL), il forte indebitamento interno (che mette ulteriori pressioni sulla Federal Reserve già impegnata in una dura lotta contro l’inflazione) e la diminuzione della domanda estera di asset statunitensi, spingono a chiedersi quanto a lungo possa ancora restare alta la valuta.

I mercati emergenti sopportano il peso

Per le economie emergenti, tutti questi anni di dollaro forte hanno avuto ripercussioni di vasta portata, la maggior parte delle quali si è dispiegata sui mercati valutari.

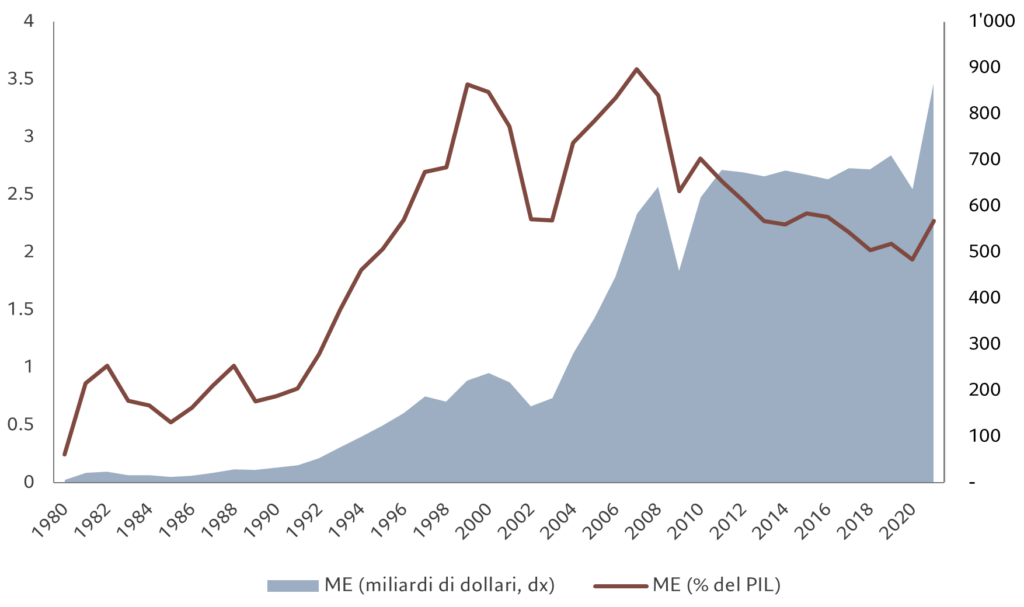

Mentre gli investitori globali si concentravano sugli asset statunitensi, diminuivano gli investimenti esteri diretti nei Paesi in via di sviluppo (si veda la Fig. 3).

Allo stesso tempo, il rincaro del dollaro faceva salire i costi del debito e gli oneri da interessi per i governi e le aziende dei mercati emergenti che richiedevano prestiti nella valuta statunitense.

Come se non bastasse, un dollaro forte contribuisce anche alle pressioni inflazionistiche nei mercati emergenti: le importazioni prezzate in dollari alimentano il rincaro dei prezzi al consumo. Tutto questo costringe le banche centrali a inasprire la politica monetaria per limitare la svalutazione della moneta ricorrendo ad aumenti dei tassi di interesse o intervenendo sui mercati valutari, cosa che prosciuga le riserve di valuta estera. Ciò non solo aumenta il costo del debito interno, ma erode anche le riserve sovrane.

Nel corso degli anni, le valute dei mercati emergenti hanno subito una svalutazione poiché le loro banche centrali faticavano a trovare un equilibrio tra la necessità di tassi più elevati e il mantenimento della crescita. I differenziali di crescita tra mercati emergenti e Stati Uniti non erano generalmente sufficienti ad attirare gli investitori. Allo stesso tempo, i premi per il rischio dei ME non erano sufficienti a proteggere dai rischi idiosincratici di questi Paesi. Per gli investitori internazionali, il dollaro era reso ancora più interessante dal fatto che i mercati sviluppati non statunitensi stessero mantenendo artificialmente bassi i tassi di interesse, spingendo una parte significativa dei loro mercati obbligazionari verso rendimenti negativi.

Le aziende resistono

Negli oltre dieci anni di massima forza del dollaro, la vita è stata particolarmente dura per le società emergenti con debito in valuta estera. Una valuta debole mette sotto pressione gli utili delle società orientate al mercato interno, ma che hanno passività in valuta forte. Tassi di interesse interni elevati comportano costi di finanziamento elevati. Allo stesso tempo, la volatilità valutaria rende complicato il bilanciamento dei flussi di cassa, poiché le società devono far quadrare investimenti di grande portata (spesso denominati in dollari) con flussi in entrata in valute nazionali: lo sforzo per coprire i costi può essere notevole.

E questo senza considerare uno degli aspetti più importanti: la politica monetaria. Le banche centrali con scarse disponibilità di valuta forte finiscono spesso per non poter supportare le grandi aziende del Paese, non avendo di fatto il controllo sui capitali.

Anche le banche dei mercati emergenti possono trovarsi in difficoltà: i risparmiatori nazionali desiderosi di proteggersi dall’inflazione andranno alla ricerca di conti di risparmio in valuta forte. Le banche che offrono conti di questo tipo hanno quindi il problema di trovare dove custodire la liquidità mantenendola al contempo esigibile.

Paradossalmente, alcune delle principali società del settore delle materie prime sono soggette alle maggiori sanzioni politiche. Prendiamo i produttori di petrolio e gas dei mercati emergenti. In condizioni normali sarebbero protetti dagli effetti valutari: i prezzi sono in dollari, così come servizi e costi del capitale per produzione ed estrazione. Tuttavia, considerazioni di carattere politico spingono a controllare rigorosamente i prezzi del carburante in molti di questi Paesi, mantenendoli spesso ben al di sotto dei benchmark globali. Per queste società, gli shock del mercato petrolifero e i deprezzamenti delle valute locali possono quindi rappresentare sia un onere che un vantaggio. Questo non vuol dire che le aziende dei mercati emergenti siano rimaste a guardare e abbiano subito il colpo. Molte hanno trovato il modo di attenuare gli effetti della volatilità dei cambi. In alcuni casi, queste lezioni sono state istituzionalizzate: alcune aziende, ad esempio, hanno adottato formule interne di determinazione dei prezzi legate al dollaro anche quando i ricavi sono in valuta locale.

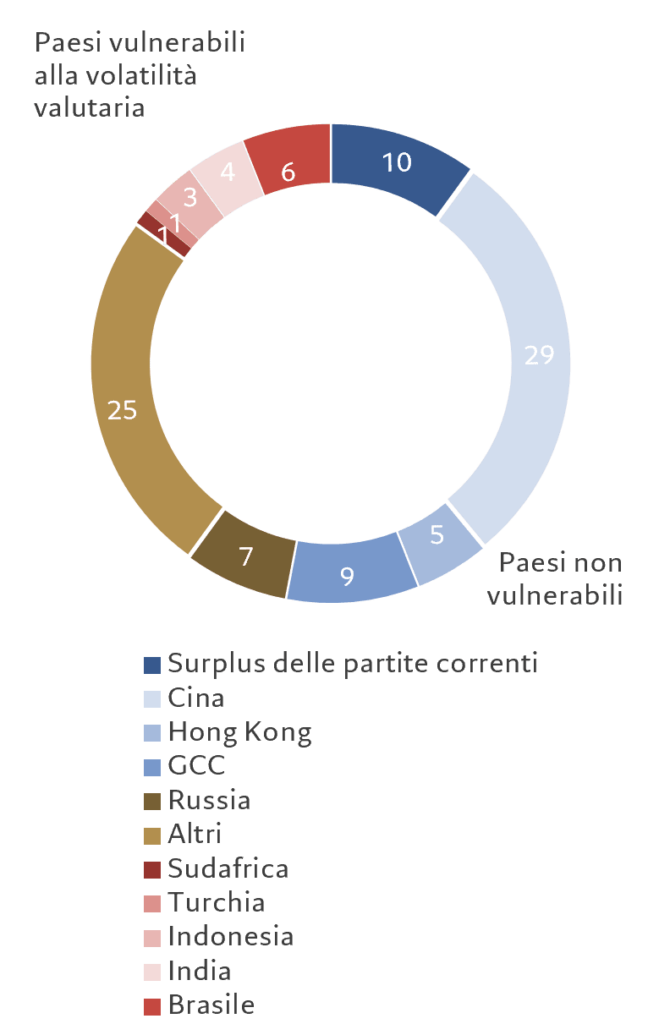

Le società dei mercati emergenti hanno lavorato duramente per proteggersi dagli effetti della volatilità del dollaro e in molti casi sono state aiutate dal fatto che i loro Paesi di origine o hanno agganciato le loro valute al dollaro o controllano le fluttuazioni o hanno un surplus delle partite correnti (si veda la Fig. 4). Ciononostante, un indebolimento del dollaro alleggerirà la pressione sulle società, in particolare in Brasile, India, Indonesia, Turchia e Sudafrica.

Il ciclo si inverte

Le obbligazioni dei mercati emergenti dovrebbero dare il meglio di sé con la progressiva perdita d’importanza dell’eccezionalismo statunitense e con l’inizio dell’inversione del ciclo secolare del dollaro. L’aumento del valore delle rispettive valute nazionali riduce l’onere relativo del finanziamento di quel debito e riduce i coefficienti di indebitamento, sia in termini di PIL sia, per le aziende, in termini di capitalizzazione di mercato. Man mano che l’onere del proprio debito in dollari diventa più sostenibile, gli emittenti societari e sovrani degli emergenti beneficiano del miglioramento del rating creditizio e, allo stesso tempo, del calo del loro costo del capitale. Le risorse altrimenti destinate a coprire l’indebitamento vengono messe a disposizione dell’intera economia, favorendo così la crescita. Questo fa inoltre confluire capitali dall’estero, che permettono di accrescere il potenziale produttivo. Il miglioramento dei differenziali di crescita dà un ulteriore impulso alla valuta e si innesca un circolo virtuoso, spesso pluriennale.

È probabile che questo ciclo sarà ulteriormente rafforzato da una ripresa della spesa in conto capitale globale. Mantenendo i tassi di interesse ufficiali ben al di sotto del loro livello naturale, le banche centrali sono state le protagoniste della repressione finanziaria degli ultimi dieci anni; ora i governi dei mercati sviluppati sono in procinto di fare qualcosa di simile con il lancio di programmi di spesa in conto capitale massicci e senza copertura. Con le imposte che coprono solo una parte dei costi, il restante arriverà probabilmente dall’inflazione. I Paesi emergenti sono una delle principali fonti di materie prime e tendono anche ad avere un debito inferiore e un contesto demografico più favorevole; dovrebbero quindi trarre il massimo vantaggio da questo nuovo ciclo.

Il fatto che le valute dei mercati emergenti partano da un livello di sottovalutazione estrema (deviazione standard di due punti inferiore alla media, in base alle nostre stime) implica che vi sia ampio spazio per una fase di apprezzamento molto lunga e costante. Allo stesso tempo, i rendimenti sul reddito fisso dei mercati emergenti pagano ora un premio al rischio interessante, vale a dire che gli investitori vengono remunerati per assumersi il rischio dei mercati emergenti. Ciò deriva, in parte, dai tassi di interesse e dai differenziali di rendimento che gli asset degli emergenti offrono rispetto ai loro omologhi dei Paesi sviluppati.

Arrivare per tempo

I cicli dei mercati emergenti durano a lungo. Gli investitori che li colgono al momento giusto possono beneficiare di rialzi gratificanti per molti anni. E sembra che uno di questi rialzi sia in procinto di iniziare. Chi riuscirà a cogliere per tempo questo cambiamento epocale, ne trarrà probabilmente i maggiori benefici. Tuttavia, gli investitori non dovrebbero lanciarsi sul mercato per la mera paura di restarne fuori (la cosiddetta fear of missing out); possono invece iniziare gradualmente e costruire le loro posizioni nel tempo.

In ogni caso, non devono dimenticare che ci saranno correzioni lungo la via né tantomeno ignorare i rischi idiosincratici. La dispersione in questi mercati offre ai gestori attivi l’opportunità di approfittare di cicli più brevi, beneficiando al contempo di potenti trend strutturali, come quelli che abbiamo delineato. È essenziale investire basandosi su un solido processo analitico, che faciliti un’ approfondita valutazione top-down dei fondamentali macroeconomici e bottom-up di quelli idiosincratici.