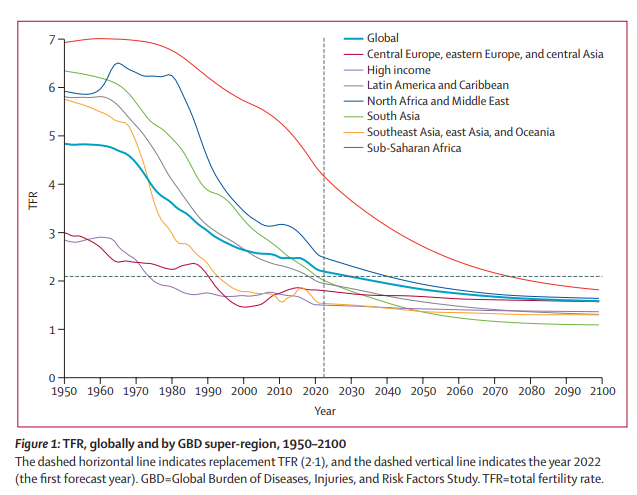

Andamento demografico e debito pubblico sono fattori strettamente correlati l’uno all’altro. Che la popolazione del Pianeta sia in calo non è certo un mistero: il grafico seguente mostra i tassi di fertilità a livello globale, indicando sia i valori storici che quelli prospettici per ciascuna regione in un arco temporale che va dal 1950 al 2100.

Se si guarda al Tasso di Fecondità Totale (TFT), il numero medio di figli per donna necessario affinché la popolazione mondiale rimanga stabile, a parità di altre condizioni, è attualmente 2,1 (la linea orizzontale tratteggiata nel grafico), ma diverse regioni si trovano già al di sotto del tasso di sostituzione e la tendenza è prevista in calo per i prossimi decenni.

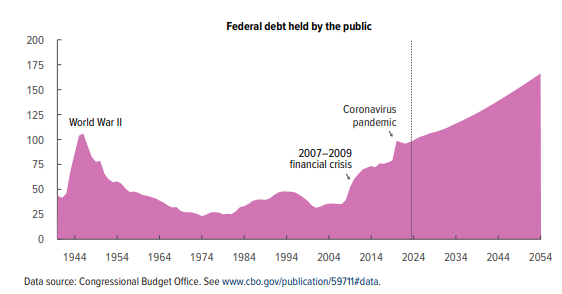

Per quanto riguarda il debito pubblico, un chiaro segnale arriva dall’ultimo rapporto del Congressional Budget Office (CBO) sulle prospettive di bilancio per gli Stati Uniti nei prossimi trent’anni. Dal grafico seguente, che mostra l’andamento del debito pubblico in termini di percentuale del Pil, non emergono certo segnali rassicuranti, soprattutto se si considera che, secondo le stime del CBO, a partire dal 2040 negli Stati Uniti il numero delle morti supererà quello delle nascite e l’aumento della popolazione sarà unicamente riconducibile a fenomeni migratori.

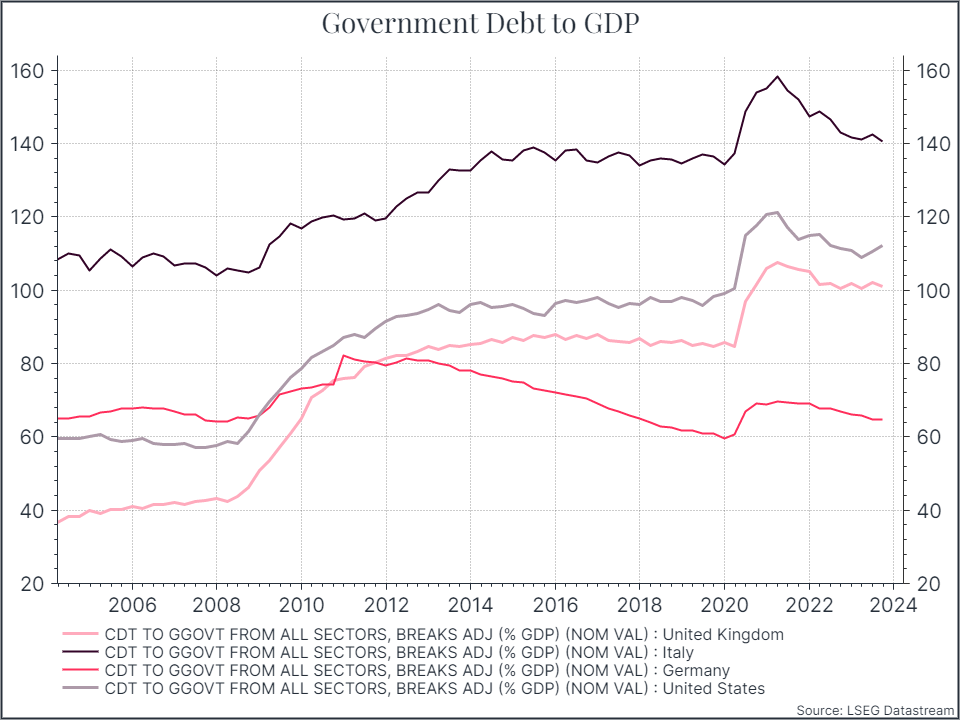

Occorre sottolineare che il trend non riguarda solo gli Stati Uniti: anche per Italia e Regno Unito, ad esempio, la crisi finanziaria globale e la pandemia da Covid hanno determinato un impressionante aumento del debito pubblico negli ultimi vent’anni (vedi grafico sotto). Fa eccezione la Germania, che, con una notevole manovra di contenimento fiscale, è riuscita a invertire la tendenza.

Dunque, la spesa pubblica sembra destinata ad aumentare, a fronte del calo delle persone in età lavorativa in grado di sostenerla, con implicazioni su vari fronti. Dal punto di vista dei mercati finanziari, l’aumento dell’offerta di bond dovrebbe contribuire a mantenere stabili i rendimenti del reddito fisso. Oltre alla politica monetaria e alle mosse delle banche centrali, che nel corso dell’ultimo anno hanno catalizzato l’attenzione dei mercati, un altro fattore decisivo nel breve termine è infatti rappresentato dal rapporto tra domanda e offerta di obbligazioni. Il fatto che, probabilmente, le banche centrali non saranno più così grandi acquirenti di bond come in passato segnerà il tramonto del regime di tassi d’interesse ai minimi a cui si è assistito a partire dal 2009.

Dal punto di vista dell’inflazione, si discute molto se l’invecchiamento della popolazione rappresenti un fattore inflazionistico o deflazionistico. Molti commentatori sostengono che se anche l’offerta di lavoro (cioè il numero di lavoratori) dovesse diminuire, la domanda sarebbe destinata a rimanere invariata, portando a un conseguente aumento dei salari. Occorre, però, fare i conti anche con il cambiamento dei modelli di consumo e di lavoro, complici automazione e Intelligenza Artificiale, che dovrebbero portare a una riduzione del numero di lavoratori impiegati nei processi produttivi. In questo senso può essere utile guardare al Giappone, dove il 10% della popolazione supera ormai gli 80 anni e dove l’economia è da tempo alle prese con la deflazione.

Un ultimo elemento da considerare è la reazione dei governi: il rapporto del CBO, che evidenzia la traiettoria ascendente del debito pubblico Usa, è chiaramente un invito ad agire e a trovare il modo per accelerare la crescita economica. I governi, però, potrebbero anche decidere di aumentare le imposte e ridurre la spesa pubblica: una prospettiva di certo poco rosea, che sottolinea ancora una volta quanto sia importante per le famiglie riuscire a risparmiare il più possibile e in modo fiscalmente efficiente.