SINTESI RAPPORTO FABI SU MUTUI

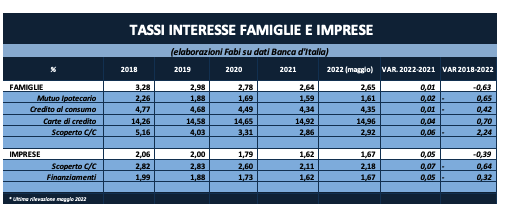

La pandemia non ha frenato il mercato dei mutui alle famiglie: negli ultimi due anni e mezzo le banche, nonostante le difficoltà legate al Covid, anche sul piano economico, hanno erogato 34 miliardi di euro di nuovi prestiti ipotecari, con una crescita del 9%. Il totale dei finanziamenti per l’acquisto di abitazioni è passato da 383 miliardi di fine 2019 ai 417 miliardi di maggio 2022: l’importante sviluppo di questo comparto del mercato creditizio è stato certamente favorito dai bassi tassi di interesse, che hanno fatto aumentare anche il credito al consumo di 1,9 miliardi (+1,8%) e gli altri prestiti alle famiglie di 6,1 miliardi (+4,5%). Complessivamente, le banche hanno erogato liquidità aggiuntiva alle famiglie per 42 miliardi, facendo salire l’ammontare degli impieghi da 630 a 672 miliardi (+6,67%). Nello stesso periodo, anche i prestiti verso le imprese sono cresciuti, ma a un ritmo più contenuto, pari al 6,1% corrispondente a un aumento di 38 miliardi. Lo stock degli impieghi delle banche al settore privato, dunque, ha raggiunto quota 1.342 miliardi, in aumento di oltre 81 miliardi (+6,2%), Tuttavia, l’aumento dello 0,50% del costo del denaro deciso dalla Banca centrale europea modificherà il futuro di imprese e famiglie che si scontrerà con garanzie in scadenza, rate più gravose e nuovi finanziamenti meno vantaggiosi. Ciò a prescindere dall’andamento dei trend dei prestiti nell’arco del 2022. Nei prossimi mesi, l’aumento del costo del denaro farà salire i tassi di interesse praticati dalle banche sui nuovi mutui, anche se primi incrementi si sono già registrati nelle ultime settimane, poiché il mercato anticipa sempre le scelte di politica monetaria. Si va quindi incontro a una importante inversione di tendenza rispetto al trend degli ultimi anni: nel 2018, la media dei tassi di interesse sui mutui era pari al 2,26% è poi è progressivamente calata nei tre anni successivi, scendendo all’1,88% nel 2019, all’1,69% del 2020, all’1,59% del 2021, per poi cominciare la risalita già a maggio scorso con gli interessi medi arrivati all’1,61%, ma negli ultimi giorni si sono registrati picchi attorno al 3%. Se l’obiettivo della Bce è mitigare l’impennata dei prezzi con una stretta monetaria incisiva e l’aumento dei tassi rappresenta più di una certezza, navigare nella tempesta perfetta non sarà più un’ipotesi per famiglie e imprese, già a partire dalla seconda metà del 2022. Il rialzo dei tassi, più ampio di quanto previsto qualche mese fa, rappresenta una minaccia per famiglie e imprese oltre che un duro colpo per quelle che hanno già scelto la strada di un finanziamento a tasso variabile per i quali il rischio di una spirale economica negativa – provocata dal binomio inflazione e costo del credito – è ormai già realtà.

IL COMMENTO DI SILEONI (FABI)

«Il nuovo contesto con cui dobbiamo confrontarci, dopo l’aumento dei tassi deciso dalla Bce, può provocare effetti negativi: l’incremento dei tassi deciso dalla Bce ha l’obiettivo di contrastare l’aumento dell’inflazione, ma allo stesso tempo metterà in difficoltà le famiglie sia per quanto riguarda il pagamento delle rate dei mutui a tasso variabile già erogati, che subiranno progressivi incrementi, sia per quanto riguarda l’accesso a nuovi prestiti, che avranno costi maggiori. Per le banche, quindi, potrebbe essere sempre più difficile concedere denaro per l’acquisto di abitazioni e questo avrà gioco forza una ricaduta sul mercato immobiliare che corre il rischio di ingessarsi. A complicare la situazione, non dimentichiamo le regole della stessa Bce sui crediti bancari, regole che in più di una occasione ho criticato perché rappresentano un pesante limite allo sviluppo e alla crescita del nostro Paese», commenta il segretario generale della Fabi, Lando Maria Sileoni.

IL RAPPORTO INTEGRALE DELLA FABI SUI MUTUI

Dopo i timori di una pandemia dilagante e una crisi economica di portata mondiale, è lo spettro dei mutui a far tremare famiglie e imprese. È questo il quadro che emerge subito dopo il ritocco dei tassi interbancari, alla luce delle decisioni assunte dalla Banca centrale europea giovedì 21 luglio, che non solo scatenerà un netto adeguamento dei tassi di offerta dei prestiti da parte delle banche, ma inasprirà ulteriormente le condizioni del credito, anche per coloro che hanno già fatto i conti con la dinamicità degli spread.

INFLAZIONE E INCERTEZZA NON HANNO FRENATO RICHIESTA NUOVI PRESTITI

Quello che emerge dai dati dei primi mesi del 2022, successivi alle primissime mosse di rialzo dei tassi, è che, nonostante l’incertezza e i timori di un’inflazione incalzante, la richiesta di nuovi prestiti non ha subito alcuna frenata. Complici il ritardo di adeguamento delle condizioni di erogazione dei prestiti e le agevolazioni ancora in corso per specifiche categorie di mutui ipotecari, a maggio 2022 i prezzi di accesso ai finanziamenti di famiglie e imprese sono rimasti ancora favorevoli e hanno forse dato un’accelerazione alle richieste, in attesa di tempi peggiori. Se, infatti, i dati economici sono diventati sempre più complessi da interpretare non è stato difficile per molti immaginare che le “condizioni di super favore” applicate per un lungo periodo di tempo dalle banche avrebbero subito a breve una netta inversione di tendenza. Dopo mesi e mesi di quantitative easing e tagli ai tassi, l’era del denaro gratuito è ormai finita e inevitabilmente le scelte di politica economica e finanziaria definite a livello europeo toccheranno direttamente le tasche di famiglie e imprese, per le quali le condizioni di economicità dei prestiti oltremodo positive saranno ormai una chimera. I dati di mutui e finanziamenti a fine maggio 2022 non mostrano ancora nessuna inversione di tendenza rispetto a quanto avvenuto negli ultimi tre anni, quando, dopo l’accelerata di erogazioni del 3,7% registrata complessivamente nel 2020, è proseguito il trend positivo a livello di sistema, seppur a un ritmo più lento.

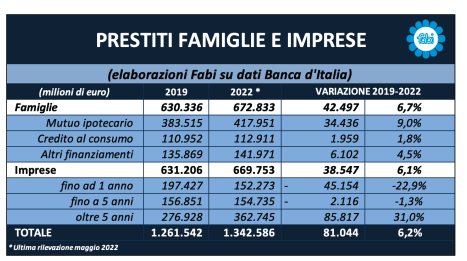

Dal 2019 a metà 2022, la spinta dei tassi è valsa ben 81 miliardi di euro di denaro erogato e, se accanto alla parola “prestito” mettiamo l’aggettivo “economico”, ne discende un effetto positivo sugli investimenti, anche se più per le famiglie e meno per le imprese. In questo periodo, il credito alle famiglie è cresciuto di 42,4 miliardi, con un aumento del 6,7% che ha portato lo stock da 630,3 miliardi a 672,8 miliardi. Nel dettaglio, i mutui ipotecari sono saliti di 34,4 miliardi (+9%) da 383,5 miliardi a 417,9 miliardi, il credito al consumo di 1,9 miliardi (+1,8%) da 110,9 miliardi a 112,9 miliardi, gli altri finanziamenti di 6,1 miliardi (+4,5%) da 135,8 miliardi a 141,9 miliardi. Per quanto riguarda le imprese, si è registrato un aumento complessivo dei finanziamenti di 38,4 miliardi (+6,1%) da 631,2 miliardi a 669,7 miliardi: tale incremento è stato favorito dalla crescita dei prestiti di lungo periodo per 85,8 miliardi (+31%), aumento che ha ampiamente compensato il calo registrato sia sul versante dei prestiti fino a 1 anno, scesi di 45,1 miliardi (-22,9%), sia sul versante dei prestiti a medio termine (fino a 5 anni), scesi di 2,1 miliardi (-1,3%.

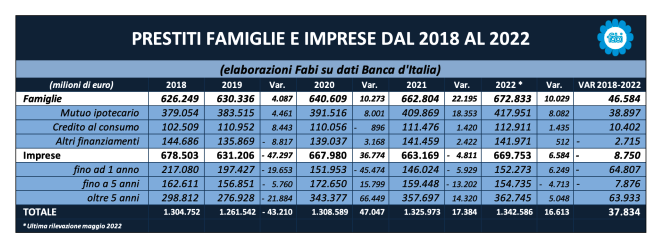

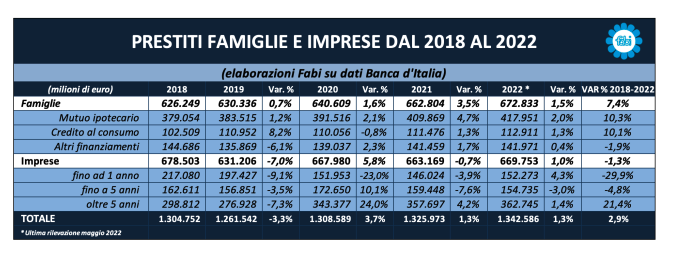

Andando più indietro con l’analisi, nell’ultimo quinquennio, il ricorso al credito delle famiglie italiane è aumentato costantemente, attratte da costi appetibili e politiche economiche europee e nazionali accomodanti. Il trend dei tassi interbancari ha certamente favorito l’accesso al credito e sostenuto la crescita costante di quella fetta di finanziamenti destinata ai privati, con un boom del 3,5% nel 2021 che nulla ha a che fare con l’atteggiamento cauto di chi, in periodo di crisi, non dovrebbe essere a caccia di nuovo debito. Lo stock di prestiti complessivamente destinati a famiglie e aziende è passato da 1.304 miliardi del 2018, a 1.261 miliardi del 2019, a 1.308 miliardi nel 2020, per poi proseguire la risalita a 1.325 miliardi a fine 2021 e a 1.342 di maggio 2022. Gli ultimi dati del 2022 hanno quindi confermato una crescita alla stessa velocità dell’anno precedente e pari all’1,3% e per un ammontare totale quantificato in 16,6 miliardi.

Come accaduto nel corso degli anni precedenti, anche il primo semestre del 2022 si è rivelato un periodo più che positivo per i prestiti alle famiglie, grazie ai contratti di mutuo e finanziamenti che a maggio hanno segnato una crescita importante seppur dimezzata rispetto all’anno precedente (+1,5% nel 2022 e +3,5% nel 2021). A testimonianza della tenuta del buon momento del mercato creditizio in favore dei privati, nel periodo considerato i mutui ipotecari hanno raggiunto quota 418 miliardi, registrando un incremento del 2% rispetto all’ anno precedente, nonostante un rialzo degli indici di riferimento bancari e dei tassi finali applicati, già sul finire del 2021 e nei primi mesi del 2022. Su fronte del credito al consumo e delle altre categorie di prestiti le dinamiche degli stock hanno confermato i ruoli chiave nella fase di uscita, e ancor prima di gestione, dalla crisi pandemica soprattutto per le fasce economicamente più deboli e con minore reddito disponibile. L’aumento dei bisogni di liquidità dei privati, il cambiamento nel profilo dei consumi delle famiglie e il contenimento seppur ristretto dei tassi per queste categorie di prestiti hanno spinto la crescita nel 2021 e nei primi mesi del 2022 a una pari velocità dell’1,3%.

PRESTITI ALLE IMPRESE IN LIEVE AUMENTO, SPINTI DA GARANZIE PUBBLICHE: +6,5 MILIARDI DAL 2018

Anche per il sistema produttivo italiano, dopo un ulteriore e importante calo dei finanziamenti nel 2021, pari a quasi 5 miliardi rispetto al 2020 (-0,7%), qualche segnale positivo arriva a maggio del 2022 quando i prestiti in favore delle imprese toccano la cifra di 670 miliardi, anche se con una crescita quasi dimezzata rispetto alla liquidità erogata alle famiglie (+10 miliardi alle famiglie e +6,5 miliardi alle imprese). Alla base dell’inversione di tendenza del trend di decrescita avviato nel corso del 2021, c’è soprattutto il ricorso a un maggiore finanziamento nelle fasce a brevissimo e a lungo termine a fronte di una contrazione dell’indebitamento nella fascia di scadenza entro i cinque anni. Nei primi cinque mesi del 2022, lo stock di crediti verso le aziende è aumentato di quasi 7 miliardi, con una variazione positiva dell’1% rispetto alla fine dell’anno precedente: dai complessivi 663,2 miliardi di fine 2021, si è passati ai 669,7 miliardi di maggio 2022. L’incremento più consistente nei volumi è stato raggiunto nei finanziamenti a 1 anno, per i quali la crescita è stata del 4%, mentre è risultato più contenuto nel comparto con scadenze più lunghe (+ 1,4%).

Ampliando l’arco temporale di osservazione del trend dei prestiti a cinque anni, i numeri dimostrano come il rallentamento del credito bancario in favore delle imprese sia stato solo in parte compensato dalle misure di sostegno governativo dell’ultimo biennio ovvero i prestiti garantiti dallo Stato durante le varie fasi del Covid. Sebbene dal 2018 la contrazione dei prestiti alle imprese non sia stata molto significativa (- 1,3%), in termini assoluti la stretta è valsa circa 10 miliardi, a fronte di quasi 50 miliardi in più alle famiglie italiane. Uno scarto di 40 miliardi che ben si spiega con la mancata convenienza economica a scommettere sul futuro del sistema produttivo italiano, frutto anche di regole sempre più severe da parte della Bce e di tassi ai minimi storici che non hanno premiato e non fanno brillare i bilanci bancari.

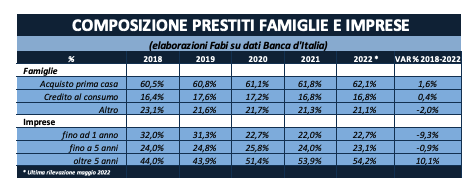

Gli impegni delle famiglie italiane sono stati sempre in favore dell’acquisto di beni durevoli con una percentuale che non è mai andata al di sotto del 61% rispetto al totale dei finanziamenti richiesti e se la quota dei mutui immobiliari non è mai diminuita, lo stesso non può dirsi per i prestiti al consumo e gli altri finanziamenti che nel corso degli ultimi due anni hanno lasciato spazio ai mutui immobiliari.

La domanda di prestito delle imprese ha cambiato ampiamente connotazione negli ultimi 5 anni perché le esigenze di finanziamento per la liquidità immediata hanno lasciato il posto all’approvvigionamento di risorse finanziarie a medio lungo termine. A maggio 2022, i finanziamenti con scadenza oltre i 5 anni rappresentavano più della metà del fabbisogno finanziario delle aziende, con un incremento di ben 10 punti percentuali sul totale rispetto al 2018. La resistente attrattività del livello generale dei tassi di interesse ha trainato ancora la richiesta di prestiti con scadenze meno brevi per le imprese, così come la crescita dei finanziamenti destinati all’acquisto di abitazione (+2,6% nel periodo compreso tra il 2018 e i primi cinque mesi del 2022). In questo comparto, la spinta è arrivata anche dai giovani, grazie alle agevolazioni previste per le categorie under 36 (garanzia pubblica assicurata con Fondo per l’abitazione), così come dalle preferenze degli italiani verso investimenti durevoli e sicuri che hanno creato un circolo virtuoso tra compravendite immobiliari e nuove richieste di mutui.

L’aumento dello 0,50% del costo del denaro deciso dalla Banca centrale europea, dunque, modificherà il futuro di imprese e famiglie che si scontrerà con garanzie in scadenza, rate più gravose e nuovi finanziamenti meno vantaggiosi. Ciò a prescindere dall’andamento del trend dei prestiti nell’arco del 2022. Nei prossimi mesi, l’aumento del costo del denaro farà salire i tassi di interesse praticati dalle banche sui nuovi mutui, anche se primi incrementi si sono già registrati nelle ultime settimane, poiché il mercato anticipa sempre le scelte di politica monetaria. Si va quindi incontro a una importante inversione di tendenza rispetto al trend degli ultimi anni: nel 2018, la media dei tassi di interesse sui applicati dalle banche era pari al 2,26% è poi è progressivamente calata nei tre anni successivi, scendendo all’1,88% nel 2019, all’1,69% del 2020, all’1,59% del 2021, per poi cominciare la risalita già a maggio scorso con gli interessi medi arrivati all’1,61%, ma negli ultimi giorni si sono registrati picchi attorno al 3% se si prende in considerazione il taeg (tasso annuo effettivo globale). Se l’obiettivo della Bce è mitigare l’impennata dei prezzi con una stretta monetaria incisiva e l’aumento dei tassi rappresenta più di una certezza, navigare nella tempesta perfetta non sarà più un’ipotesi per famiglie e imprese, già a partire dalla seconda metà del 2022. Il rialzo dei tassi, più ampio di quanto previsto qualche mese fa, rappresenta una minaccia per famiglie e imprese oltre che un duro colpo per quelle che hanno già scelto la strada di un finanziamento a tasso variabile per i quali il rischio di una spirale economica negativa – provocata dal binomio inflazione e costo del credito – è ormai già realtà.