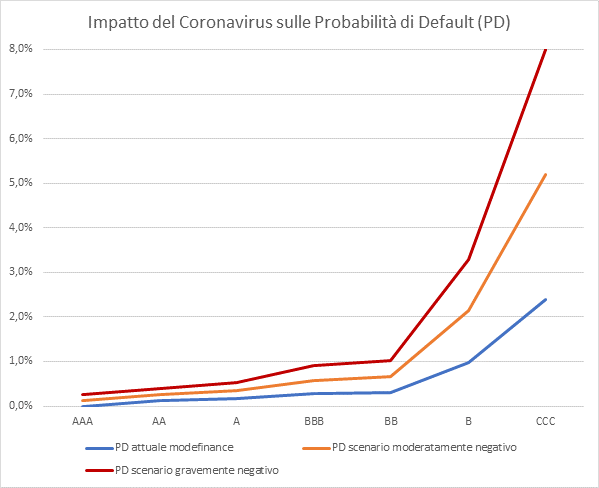

Le imprese più a rischio default con l’emergenza Coronavirus? Sono quelle con rating intermedio, tra B e BBB, il 65% delle Pmi italiane. Se le prime della classe, le triple A, sono in grado di superare con disinvoltura anche lo scenario più negativo, in cui si ipotizza un calo del fatturato di almeno il 10%, per tutti gli altri rating le probabilità di default sembrano destinate ad aumentare. E per la classe B, che raccoglie imprese equilibrate pure se con margini risicati, la situazione è la più critica: la probabilità di default aumenterebbe di oltre tre volte, passando infatti dallo 0,98% al 3,29%, in caso di scenario gravemente negativo, diventando di gran lunga superiore a quella della tripla C, che oggi è del 2,38%.

Sono alcuni dei risultati degli stress test condotti da modefinance, la prima Agenzia di Rating Fintech d’Europa, attraverso For-ST, tool di simulazione progettato per elaborare proiezioni dell’andamento del bilancio e simulazioni di scenari di stress testing all’interno della piattaforma di Rating-as-a-Service.

IL CAMPIONE DELL’INDAGINE MODEFINANCE SULLE PMI

Nella simulazione effettuata da modefinance su un campione rappresentativo di 187mila Pmi italiane con un fatturato compreso tra i 2 e i 50 milioni di euro sono stati ipotizzati due possibili scenari (oltre a quello attuale di partenza, definito in figura 4 “PD attuale modefinance”). Il primo è uno scenario moderatamente negativo e ipotizza una contrazione del fatturato del 4% per tutti i settori e le imprese di cui è composto il campione (incluse quelle attività per cui è possibile attivare lo smart working). Il secondo è uno scenario gravemente negativo in cui la contrazione generalizzata del fatturato si attesta in media almeno il 10% per tutte le imprese italiane, a prescindere dal settore. Questo riguarda, quindi, anche le aziende non o meno colpite dall’attuale situazione, come ad esempio la GDO, il settore farmaceutico o, ancora, le imprese che possono attivare lo smart-working.

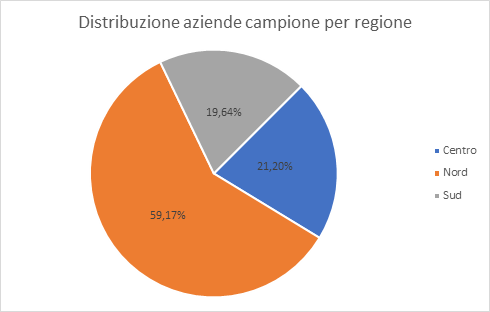

Il campione rappresentativo di Pmi italiane si caratterizza, non sorprendentemente, per un forte sbilanciamento geografico al Nord del Paese (che pesa per il 60% del totale, mentre il restante 40% si divide equamente tra Sud e Centro).

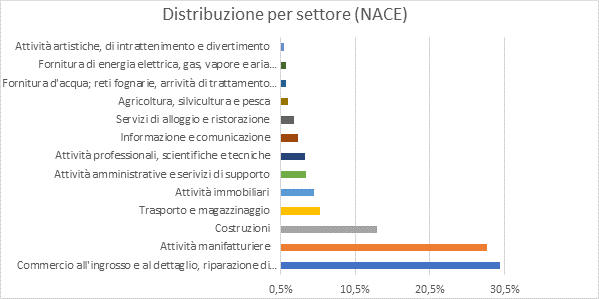

Per quanto riguarda i settori, i più rilevanti sono quelli del commercio all’ingrosso e al dettaglio (circa il 30%) e la manifattura (poco più del 28%); le costruzioni rappresentano il 13,44% del totale, seguite da trasporto (5,7%) e attività immobiliari (quasi il 5%).

Figura1 – Distribuzione geografica aziende campione

Figura2 – Distribuzione per settore aziende campione

I RISULTATI DELL’INDAGINE: RIFLETTORI SUI FALLEN ANGELS

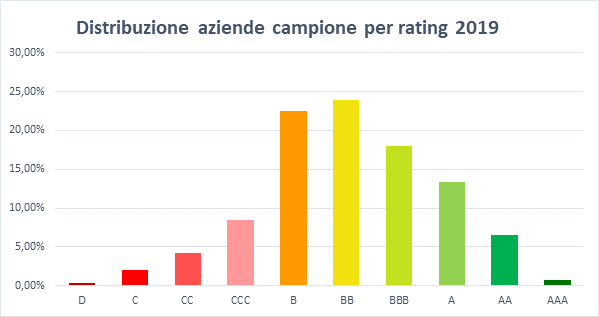

La maggior parte delle aziende (circa il 65%) si caratterizzano per un merito di credito di livello intermedio (il 22,45% del campione rientra nel rating B; il 23,86% nel BB e il 18% nella tripla B) e sono quelle che in entrambi gli scenari, moderatamente negativo e gravemente negativo, subiscono il contraccolpo maggiore.

Figura3 – Distribuzione per rating aziende campione

L’impatto più rilevante dal punto di vista dell’aumento delle probabilità di default si ha, per queste imprese, nel passaggio dallo stato attuale allo scenario moderatamente negativo. L’effetto del Covid-19 raddoppia le probabilità di default. Nel passaggio allo scenario gravemente negativo, le probabilità aumentano di un ulteriore 50%, triplicando rispetto allo scenario di base.

Le classi con rating medio sono quelle, dunque, da guardare con maggior attenzione. Mentre agli estremi, da un lato, i rating A mostrano uno scostamento meno rilevante rispetto al livello attuale in entrambi gli scenari; dall’altro lato, sulle imprese che già presentano un basso merito creditizio (e di conseguenza un’alta probabilità di default in partenza) l’aumento della probabilità di default che pure è rilevante (per l’ultimo gradino della scala di merito creditizio le PD passano da circa il 30% a quasi il 100% – dato che si riferisce alla classe D, che vale lo 0,39% del campione) ugualmente non modifica il livello di rischiosità della categoria.

Per le società con rating medio si assiste, invece, a un passaggio verso una classe inferiore anche nello scenario moderatamente negativo. Le aziende con rating B, in questo caso, aumentano la propria probabilità di default al 2,14%, che è simile al 2,38% attuale di una Pmi con rating CCC; nello scenario gravemente negativo le probabilità di default aumentano invece al 3,29%. Si tratta di un dato tutt’altro che banale che, di fatto, trasforma società con merito di credito equilibrato in junk. Ed è un tema rilevante per l’economia perché diventano molte di più in termini assoluti le aziende a rischio fallimento e cruciale per le banche nel momento in cui si ritrovano in portafoglio un debito che da solvibile entra in area non performing.

Figura 4 – Impatto coronavirus secondo 3 scenari

PREVEDERE GLI EFFETTI SULLE IMPRESE CON IL MODELLO FOR-ST

La pandemia da COVID-19 ha un impatto rilevante sull’Italia, che risulta essere il secondo Paese più colpito dall’emergenza, con ricadute sull’economia reale e sui mercati finanziari internazionali la cui entità non è tuttavia ancora possibile stimare nel dettaglio. Essa dipenderà dalla durata dell’emergenza e dall’estensione delle misure di contenimento che limita fortemente le attività commerciali.

Oltre ad analisi macroeconomiche, è fondamentale stimare l’impatto sulle singole imprese e sulle relative catene di fornitori e clienti per mettere gli imprenditori nella condizione di attuare misure strategiche volte al contenimento dei danni. Modefinance sviluppa soluzioni di Intelligenza Artificiale per la valutazione e la gestione del rischio di credito con cui si propone di tutelare imprese e società dal rischio di insolvenza e di default fornendo strumenti digitali per la valutazione e la gestione degli investimenti. Integra diverse competenze e discipline – dalla fisica all’economia, dall’ingegneria all’Information Technology – per lo sviluppo di soluzioni FinTech volte a migliorare e automatizzare le procedure di analisi e a semplificare la gestione economico-finanziaria. Con il modello previsionale For-ST (Forecasting-StressTest) in particolare è possibile stimare per banche e istituti finanziari, in maniera automatica, l’impatto del fenomeno sull’andamento dei bilanci in base a diversi scenari e simulare l’evoluzione del merito creditizio e della relativa probabilità di default (PD). Non potendo attualmente prevedere la durata dell’emergenza, gli scenari si basano sulla durata delle attuali misure (quindi fino al 3 aprile) e il calo del fatturato è ipotizzato sull’arco di tempo di un anno.

IL VALORE AGGIUNTO DELL’AI

Tutto questo è reso possibile dalla tecnologia sottostante a For-ST. Il modello è alimentato da informazioni sia storiche sia statistiche, grazie all’utilizzo di algoritmi di Intelligenza Artificiale che identificano gruppi di aziende (cluster) con caratteristiche comuni significative. Durante l’elaborazione dei dati, gli algoritmi individuano il cluster di aziende da usare come set di riferimento per determinare il comportamento futuro più probabile per l’azienda oggetto di analisi in base al settore di appartenenza dell’impresa, all’area geografica in cui opera e alla sua storia economico-finanziaria. For-ST è in grado di simulare l’andamento della società e fino a 5 anni in base a 3 possibili scenari. Oltre a delineare tre scenari, For-St fornisce anche la probabilità che l’azienda intraprenda una certa evoluzione rispetto ad un’altra.

Non vengono stimati solo ricavi e costi, ma da questi si parte per comprendere l’evoluzione del ciclo monetario; quindi si stima l’evoluzione del working-capital e in seguito degli assets, da cui gli ammortamenti, l’EBIT e tutto il conto economico fino al risultato d’esercizio. Quest’ultimo permette di stimare il patrimonio netto e quindi quadrare il bilancio. Il risultato è un bilancio simulato completo sul quale si possono condurre analisi dei fondamentali, dalle quali è possibile calcolare la probabilità di default e l’evoluzione del merito di credito della società.

Uno strumento che aumenta la visibilità in situazioni di incertezza

Modificando il valore delle variabili è possibile analizzare come la società potrebbe reagire agli input nei successivi 5 anni secondo tre diversi scenari. Partendo dall’assunto che, come primo effetto sulle imprese, l’emergenza COVID-19 si tradurrà in una contrazione dei ricavi delle vendite, è possibile agire sulla variabile del fatturato per verificare l’impatto sull’andamento della società e sulla sua probabilità di default.

Gli scenari possono essere modulati in maniera immediata e potenzialmente infinita, modificando le variabili in base all’evoluzione della situazione.

Il modello consente anche di effettuare stress-test su alcune variabili chiave come fatturato, ma anche debiti finanziari a breve e lungo termine (incluse quote degli interessi), PFN (Posizione Finanziaria Netta), DPO (Days Payable Oustanding – giorni medi necessari per il pagamento dei fornitori), DSO (Days Sales Outstanding – tempo medio di incasso) e DIO (Days Inventory Oustanding – giorni medi di giacenza del magazzino).

Il valore aggiunto dell’infrastruttura sta proprio nella sua flessibilità: il potenziale per un’impresa o anche per una banca o altra istituzione finanziaria che eroga credito alle imprese è evidente in termini di visibilità e capacità previsionale in situazioni critiche, in cui l’incertezza la fa da padrona.

Valentino Pediroda, AD di modefinance ha commentato: «In un momento di estrema difficoltà si mostra ancora più efficace l’unione delle forze tra soggetti tradizionali e nuove Fintech, per una congiuntura economico-tecnologica in grado di supportare l’intero tessuto imprenditoriale: con la presa di coscienza del problema che stiamo vivendo, e la messa a disposizione di strumenti altamente evoluti, la complementarietà di tutti i soggetti in campo è diventata palese, e sarà ciò che permetterà il superamento della crisi».