La 26a Conferenza delle Nazioni Unite sui cambiamenti climatici, nota come COP26, si è conclusa lo scorso 12 novembre. Il suo fine era accelerare gli interventi tesi a raggiungere gli obiettivi dell’Accordo di Parigi del 2015 e la Convenzione quadro dell’ONU sui cambiamenti climatici.

I paesi sono chiamati ad assumersi impegni più ambiziosi in termini di obiettivi climatici.

Gli obiettivi di riduzione delle emissioni dell’Accordo di Parigi del 2015, noti come Nationally Determined Contribution (NDC), vengono aggiornati e migliorati in base a un meccanismo di potenziamento (“ratchet”) quinquennale, che consente ai paesi di innalzare le ambizioni man mano che le tecnologie diventano più mature e meno costose. I paesi hanno congiuntamente ridotto l’entità della variazione della temperatura globale implicita nei loro impegni da 2,7 gradi sopra i livelli preindustriali – il risultato degli NDC iniziali inviati all’Accordo di Parigi – a 2,4 gradi nel ciclo attuale, che termina con la COP26. Il meccanismo prevede revisioni costanti nei successivi cicli quinquennali, benché alcuni paesi chiave come l’Australia e l’India non abbiano ancora inviato i loro NDC aggiornati.

Dopo l’ultimo summit, i paesi hanno inoltre compiuto straordinari progressi definendo gli obiettivi di azzeramento netto, pur non trattandosi di una componente formale dell’Accordo di Parigi (che richiede un aumento inferiore a 2 gradi con l’ambizione di fermarsi a 1,5 gradi). Contando anche l’adesione di Cina e Stati Uniti, si sono impegnati ad azzerare le emissioni nette i paesi che rappresentano il 70% delle emissioni globali. A confondere le cose, tuttavia, è il fatto che gli impegni di azzeramento netto non sempre si riflettono negli NDC nazionali. Anche l’Agenzia internazionale per l’energia (International Energy Agency, IEA) fa notare che questi obiettivi di zero emissioni nette non sono ancora avallati da politiche e misure di breve termine, e nel suo recente World Energy Outlook afferma che gli impegni climatici odierni consentono di raggiungere solo il 20% della riduzione delle emissioni entro il 2030 necessaria perché il pianeta possa conseguire lo zero netto entro il 2050. Ne consegue che sono necessari impegni ulteriori e più ambiziosi.

Ciò sarà particolarmente rilevante per il settore energetico, in quanto quasi tutti gli obiettivi di zero netto provvisori dei mercati sviluppati prevedono di azzerare le emissioni di carbonio nei settori energetici entro il 2035. La COP26 si concentra inoltre sull’accelerazione dell’abbandono graduale del carbone.

La COP26 rappresenta pertanto un’opportunità per i governi di stabilire obiettivi climatici più ambiziosi anche sul fronte delle politiche e degli investimenti, fornendo alle aziende maggiore certezza e trasparenza sugli impegni assunti per l’azzeramento netto.

POTENZIARE IL RUOLO DELLA FINANZA PER IL CLIMA

Più di un decennio fa, i paesi sviluppati hanno promesso di stanziare USD 100 miliardi l’anno entro il 2020 per aiutare le nazioni in via di sviluppo a gestire l’impatto del cambiamento climatico e investire in energia verde.

Tuttavia, i paesi ricchi non sono riusciti a mobilitare questi fondi. Secondo le stime OCSE, nel 2019 i paesi avanzati hanno mobilitato USD 80 miliardi in finanziamenti climatici – un ammanco di USD 20 miliardi – e una ricerca recente del World Resources Institute ha accertato che quasi tutte le nazioni sviluppate non stanno contribuendo in maniera equa al raggiungimento dell’obiettivo di USD 100 miliardi. Tre grandi economie – Stati Uniti, Australia e Canada – hanno fornito meno della metà della propria quota.

I paesi in via di sviluppo affermano che senza questi aiuti finanziari non riusciranno a tagliare le emissioni in linea con gli obiettivi dell’Accordo di Parigi. Che i paesi in via di sviluppo non abbiano accesso ai livelli di capitale che consentirebbero loro di investire nella decarbonizzazione è un dato di fatto.

Inoltre, l’IEA stima che per raggiungere il net-zero gli investimenti in progetti di energia pulita e infrastrutture dovranno più che triplicare nei prossimi dieci anni. Il 70% circa di tale spesa aggiuntiva deve concentrarsi nei paesi emergenti e in via di sviluppo, dove i finanziamenti sono scarsi e il capitale resta fino a sette volte più costoso che nelle economie avanzate.

L’accordo finale – il Glasgow Climate Pact – rileva con “profondo rammarico” (deep regret) che i Paesi ricchi hanno mancato l’obiettivo fissato per il 2020 di fornire 100 miliardi di dollari all’anno per aiutare i Paesi in via di sviluppo e li impegna a raccogliere una cifra almeno pari a tale importo, ogni anno, fino al 2025. Inoltre, ai Paesi sviluppati viene chiesto di “almeno raddoppiare” il loro sostegno collettivo alle misure di adattamento entro il 2025 rispetto ai livelli del 2019, in modo tale da aiutare i Paesi in via di sviluppo a prepararsi ad affrontare gli impatti negativi del cambiamento climatico già in atto. Ciò implicherebbe che i finanziamenti per l’adattamento potrebbero aggirarsi intorno ai 40 miliardi di dollari all’anno, rispetto ai 20 miliardi di dollari del 2019. Ma quand’anche si raggiungessero questi obiettivi, difficilmente sarebbero sufficienti. Secondo l’IEA, il rispetto degli impegni dell’Accordo di Parigi in termini di azzeramento netto nel 2050 richiede investimenti di circa USD 5.000 miliardi l’anno, ovvero USD 150.000 miliardi in 30 anni.

Lo scorso mese, il Presidente statunitense Joe Biden ha promesso di raddoppiare il suo contributo a USD 11,4 miliardi, ma sono fondi stanziati per il 2024 e non sono ancora stati approvati dal Congresso.

ACCORDO SULL’ARTICOLO 6

L’Articolo 6 dell’Accordo di Parigi getta le basi per lo scambio internazionale di emissioni tra paesi. Si tratta a tutti gli effetti di un meccanismo di mercato internazionale per il carbonio che verrebbe governato dall’ONU e aperto ai settori pubblici e privati nonché alla cooperazione “non di mercato”, ossia agli aiuti per lo sviluppo.

Queste regole relative ai mercati volontari globali del carbonio rappresentano l’ultima sezione del “regolamento” dell’Accordo di Parigi ancora da perfezionare (le restanti sezioni del regolamento sono state concordate durante la COP24 del 2018 in Polonia). Ogni anno, con l’avvicinarsi del vertice sul clima, aumenta negli spettatori la speranza che si possa trovare un accordo sulle condizioni dell’Articolo 6. Anche quest’anno è così, ma quanto è fondata oggi tale aspettativa?

Il principale ostacolo sull’Articolo 6 è la decisione relativa all’inclusione o meno dei crediti di carbonio stabiliti dal Protocollo di Kyoto. Questi crediti sono molto controversi perché gran parte delle riduzioni delle emissioni associate a questi progetti non è “aggiuntiva” e pertanto sarebbe comunque avvenuta. L’inclusione dei crediti di carbonio nell’Articolo 6 incentiverebbe i paesi a rispettare i propri impegni usando crediti a basso costo (meno di 1 dollaro a tonnellata), senza far progredire dunque il processo di decarbonizzazione. Ciò indebolirebbe significativamente l’impatto dell’Accordo di Parigi e incrementerebbe le probabilità di non riuscire a conseguire l’obiettivo di un riscaldamento inferiore a 2 gradi.

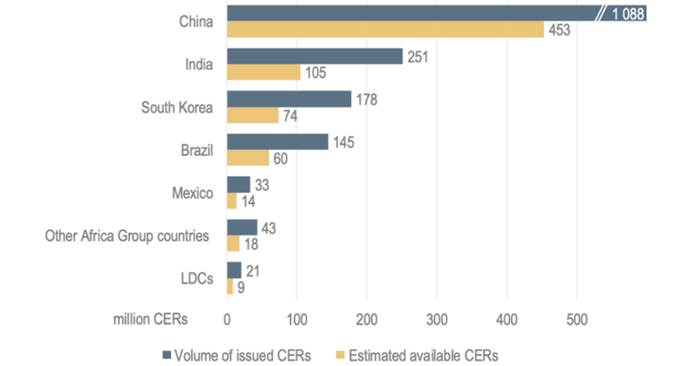

I paesi che saranno probabilmente più inflessibili nel richiedere l’inclusione dei crediti dell’era Kyoto sono Cina, India, Corea del Sud, Brasile e Messico. Questo perché nell’insieme detengono diverse centinaia di milioni di crediti, chiamati CER e risalenti appunto all’era Kyoto (Figura 1). Anche Russia e Ucraina detengono quantità significative di crediti provenienti da uno schema in parte distinto del Protocollo di Kyoto.

Gli altri motivi del contendere rispetto all’Articolo 6 sono:

• Le regole di contabilizzazione delle emissioni per evitare i doppi conteggi. Ad esempio, Brasile e India vogliono poter includere i crediti venduti ad altri paesi nel calcolo della propria riduzione delle emissioni.

• La cancellazione automatica dei crediti ai sensi del meccanismo di mercato internazionale sul carbonio per assicurare la mitigazione complessiva delle emissioni globali. Alcuni stati insulari di piccole dimensioni vogliono assicurarsi che venga previsto un meccanismo di cancellazione, fondamentale per garantire che il mercato non diventi ipersaturo e inefficiente. Se le regole sono troppo deboli c’è rischio che i meccanismi vengano inondati da un’infinità di crediti insignificanti.

Figura 1: Volume di CER emesse e disponibili

Tutto ciò conta perché lo schema di negoziazione delle emissioni del Protocollo di Kyoto, il Clean Development Mechanism (CDM), viene visto dai più come un fallimento, e c’è il rischio concreto che l’Articolo 6 vada incontro alla stessa sorte. Piuttosto che promuovere obiettivi più ambiziosi, è opinione diffusa che gran parte delle riduzioni delle emissioni previste dal CDM sarebbe avvenuta comunque, o perché finanziariamente conveniente in assenza di crediti o perché obbligatoria per legge.

Gli obiettivi di riduzione delle emissioni poco ambiziosi di Kyoto hanno lasciato molte nazioni con enormi surplus di crediti, pur non avendo conseguito una decarbonizzazione significativa. Un esempio di ciò è dato dalle nazioni dell’ex Unione Sovietica: questi paesi hanno superato gli obiettivi di riduzione delle emissioni in virtù del calo della produttività causato dalla recessione economica, e i crediti ottenuti per tale superamento sono perlopiù immotivati. Questo fenomeno, soprannominato “aria fritta” (“hot air”), è stato segnalato come un altro potenziale problema per l’Accordo di Parigi.

IMPLICAZIONI DELLA COP26 PER GLI INVESTIMENTI

AZIENDE

Un quinto delle più grandi aziende del mondo ha assunto impegni in termini di azzeramento netto. Tuttavia, secondo l’IEA il 40% circa delle aziende che hanno adottato obiettivi di azzeramento netto deve ancora decidere come verranno conseguiti. Una maggiore chiarezza sugli obiettivi e sui piani governativi potrebbe aiutarle a pianificare la decarbonizzazione e accelerare gli investimenti in tal senso.

Barclays stima che il mercato volontario del carbonio potrebbe raggiungere USD 250 miliardi l’anno entro il 2030 a fronte degli appena USD 500 milioni odierni, e USD 1.000 miliardi nel 2050. Le industrie che offrono soluzioni di derivazione naturale beneficeranno di opportunità di crescita, così come le aziende dei settori energia, finanza, agricoltura e tecnologie agricole e quelle specializzate nei processi di monitoraggio e verifica. Tuttavia, la consapevolezza del mercato intorno al fenomeno dell’ambientalismo di facciata (“greenwashing”) in tutti questi ambiti è in rapido aumento, pertanto la gestione di queste iniziative dovrà essere impeccabile per non rischiare che si ritorcano contro le aziende.

Il vertice COP26 ha riunito un elevato numero di leader d’impresa e aziende e potrebbe fungere da catalizzatore per indurre tali soggetti a formulare strategie climatiche più incisive sia singolarmente che mediante gruppi di lavoro di categoria, ad esempio per le filiere dell’acciaio, della moda o della finanza, oppure aderendo a iniziative come la “Race to Zero”.

Race to Zero è una campagna globale sostenuta dall’ONU che incoraggia gli attori non statali – tra cui aziende, città, regioni e istituti finanziari ed educativi – ad adottare misure rigorose e immediate per dimezzare le emissioni globali entro il 2030 e rendere il pianeta un luogo a emissioni zero, più sano e più equo. La campagna punta ad allineare gli obiettivi di azzeramento netto dei vari settori e definisce standard minimi per gli elementi da includere negli obiettivi incentrati sullo zero netto.

IL SETTORE FINANZIARIO

La COP26 ha puntato i riflettori sul mondo della finanza. La Glasgow Financial Alliance for Net Zero riunisce iniziative di finanziamento per il net-zero sia nuove che preesistenti sotto l’egida di una coalizione di categoria che punta ad accelerare la transizione all’azzeramento netto delle emissioni allineando i portafogli di prestiti e di investimenti, in aggiunta ad altre aree del sistema finanziario. Questi impegni avranno implicazioni per l’economia più ampia, in quanto favoriranno la disponibilità di capitali per le aziende che perseguono la decarbonizzazione e potrebbero invece rendere più difficile l’accesso ai finanziamenti per quelle che non si stanno allineando all’obiettivo dell’azzeramento netto.

Gli investitori devono pertanto informarsi sulle strategie di decarbonizzazione in atto nei vari settori in quanto possono fornire indicazioni sulla futura evoluzione del contesto competitivo, sulle modalità di indirizzamento dei finanziamenti e sulle soluzioni di decarbonizzazione che verranno implementate: tutti fattori in grado di individuare precocemente vincitori e vinti. La COP26 è importante anche per gli investitori che aderiscono alla Net Zero Asset Managers Initiative, composta da 128 firmatari rappresentativi di masse in gestione per USD 43.000 miliardi. Questi investitori si sono impegnati ad allineare i propri portafogli con l’obiettivo di azzeramento netto delle emissioni entro il 2050. I firmatari devono annunciare gli obiettivi di riduzione delle emissioni di portafoglio entro il 2030.

SETTORI NON FINANZIARI

Il settore dei trasporti è un altro nodo chiave della COP26. Il Regno Unito, paese ospitante della Conferenza, ha fissato un obiettivo molto ambizioso per il 2030: bandire la vendita di veicoli con motori a combustione interna. Il primo ministro Boris Johnson ha dichiarato che le priorità sono “il carbone, le auto, la liquidità e gli alberi” e ha annunciato incentivi aggiuntivi per le auto elettriche del valore di 1 miliardo di sterline nelle due settimane precedenti all’apertura dei lavori, al fine di convincere altri leader mondiali ad assumersi “impegni più sostanziosi”.

Un altro tema chiave che aveva catalizzato l’attenzione alla vigilia del summit è stato quello del metano. Lo scorso agosto, l’Intergovernmental Panel on Climate Change (IPCC), il panel di climatologi più importante del mondo, ha pubblicato un rapporto aggiornato sulla base fisica del cambiamento climatico. Si tratta del primo aggiornamento dal 2013, da cui sono emersi alcuni preoccupanti sviluppi sul metano. Il rapporto ha rilevato che nell’ultimo periodo di osservazione le emissioni di metano sono state in linea con lo scenario ad alte emissioni pubblicato nello studio precedente. Rispetto al biossido di carbonio, il metano rimane per meno tempo nell’atmosfera, ma è un gas serra molto più potente: 84 volte più dannoso del biossido di carbonio nell’arco di 20 anni e 28 volte più dannoso nell’arco di 100 anni. Livelli elevati di metano mettono seriamente a rischio la possibilità di raggiungere l’obiettivo di azzeramento delle emissioni nette nel 2050, e secondo alcune stime questo gas è responsabile di poco meno di un quarto del cambiamento climatico (ufficialmente chiamato “forzante radiativo”) osservato fino ad oggi.

Tutto ciò riveste un ruolo rilevante per il settore privato perché le industrie del petrolio e del gas e quelle agricole sono i principali emettitori di metano. Il metano viene considerato un carburante di transizione perché genera circa la metà delle emissioni del carbone quando viene bruciato, ma eventuali fughe durante le attività di esplorazione e produzione ridurrebbero immediatamente tale vantaggio (anche in questo caso in ragione del maggiore potenziale di riscaldamento globale rispetto al biossido di carbonio).