Esselunga regina degli utili, ma è Conad a detenere la quota maggiore di mercato della Gdo.

La Grande distribuzione organizzata archivia un 2020 da record, con un progresso del 5%, di cui l’11% è dovuto al canale e-commerce. Bene Esselunga, Eurospin e Conad, ma crescono anche piccoli campioni nascosti.

A rivelarlo è un’indagine sulla grande distribuzione alimentare presentata dall’area studi di Mediobanca che aggrega i dati economici e finanziari di 117 aziende nazionali e 27 maggiori player internazionali per il periodo 2015-2019.

UN 2020 DA RECORD PER LA GDO

I numeri del 2020 sono da record. Meglio, da “bolla”, come vengono definiti nel report: l’anno della Gdo alimentare dovrebbe chiudersi con un progresso del 5%, di cui l’1% attribuibile all’esplosione del canale on-line. A registrare gli incrementi più “marcati” sono “i Discount (+8,7%), i Super (+6,8%) e i Drugstore (+6,6%)”.

CONAD VANTA LA MAGGIORE QUOTA DI MERCATO

In questo 2020 da record è Conad a conquistare la prima posizione per quota di mercato, con il 14,8%. Il gruppo è seguito da Selex al 13,7% e dalle Coop al 12,9%. Un mercato che in soli 9 anni si è trasformato radicalmente: “Nel 2011 le Coop erano il primo gruppo con il 15,3%, seguite da Conad al 10,6% e da Selex all’8,1%”.

UN 2021 MENO PERFOMANTE PER LA GDO

Dovrebbe andare meno meglio, invece, il 2021: l’intero sistema, spiegano da Mediobanca, “dovrebbe ripiegare dell’1,6% nel 2021, cumulando nel biennio un aumento del 3,3%. Continua invece la crisi delle grandi superfici che si prevede perderanno il 4,8% nel biennio 2020-21”.

L’e-commerce (atteso a un +61,6% nel 2021 dopo il +134,4% del 2020) potrebbe arrivare al 3% del mercato nell’anno in corso.

ESSELUNGA ED EUROSPIN REGINE DEGLI UTILI

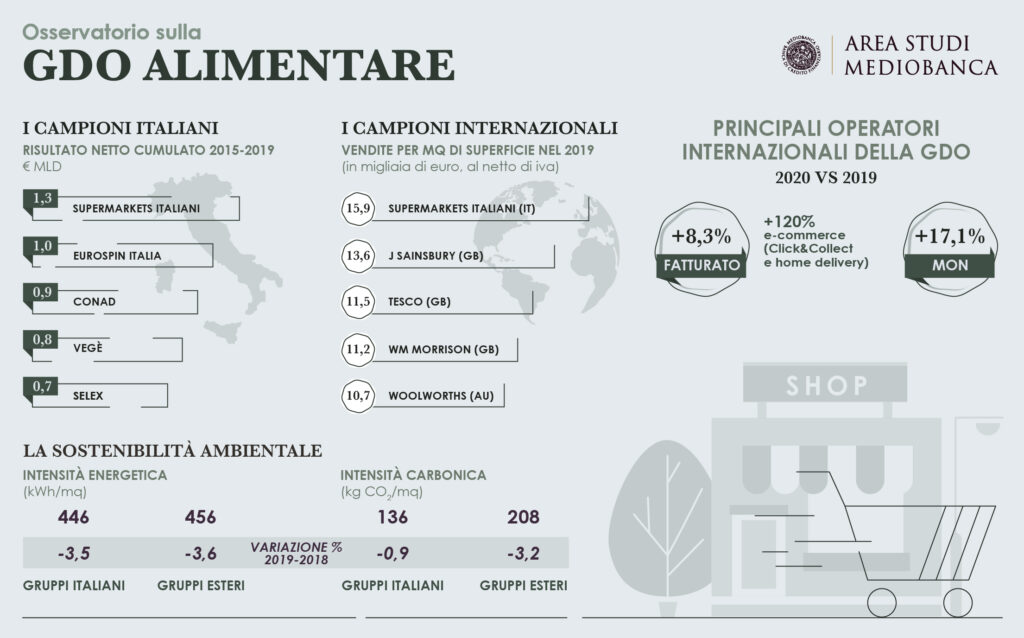

Guardando al periodo 2015-2019, ad incassare i maggiori utili sono Esselunga, controllata da Supermarkets Italiani di Caprotti, con 1,34 miliardi seguita ed Eurospin, 1,01 miliardi. Seguono Conad, a 879 milioni, e VeGe’, a 839 milioni.

LE PERDITE DI CARREFOUR E COOP

A gioire meno, invece, sono Carrefour e Coop che hanno cumulato, rispettivamente, perdite per 603 milioni e Coop per 252 milioni.

LIDL ITALIA PRIMA IN CLASSIFICA PER VENDITE

Lidl Italia, invece, si aggiudica, per gli anni 2015-2019, il titolo di campione di crescita delle vendite: +8,7% medio annuo, seguita da Eurospin e Agorà appaiate al +7,6%. Segue il trio Lillo-MD (+6,9%), VeGe (+5,3%) e Crai (+5,2%).

I CAMPIONI NASCOSTI DELLA GDO

Il report parla anche di “campioni nascosti”. All’interno della Distribuzione Organizzata operano aziende di dimensioni rilevanti: quelle con “un fatturato superiore a 500 milioni sono venti, dalla Finbre (Maxi Di) con 2.124 milioni, alla Poli con 506 milioni”.

Alcune hanno segnato nel 2019 performance rilevanti in termini di Roi, spiega Mediobanca: “Verofin (Tigros) al 18,2%, Gruppo Arena al 18%, SC Evolution (Iperal) al 15,8%, Supermercati Tosano Cerea al 15,3%, Cannillo (Maiora) al 15,2% e Mega Holding (Megamark) al 15,1%”.

In aggregato i venti operatori fatturano 20,6 miliardi.