Ma perché è così importante quel nuovo Trattato sul Mes, al punto da divenire un vero e propri pomo della discordia tra vecchi e nuovi alleati di governo? Non sono tanto i tecnicismi, con le loro contraddizioni a far discutere. Quanto il suo senso complessivo. All’indomani della firma (importa meno quando avverrà) un Paese come l’Italia avrà più o meno margini per gestire il suo debito pubblico? Fermo rimanendo l’esigenza imprescindibile di un suo contenimento, sarà più o meno libera di scegliere le politiche che meglio rispondano alle sue esigenze? O non dovrà sottostare alle regole e regolette imposte da Bruxelles?

Per rispondere, bisogna avere la pazienza di misurarsi con una formula matematica. Nella certezza ch’essa sia incontestabile. Ma essendo tratta da uno studio pubblicato sul Bollettino della Bce, il prodotto, per così dire, è garantito.

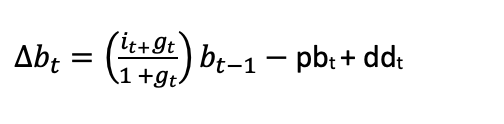

L’equazione del debito è la seguente:

Non ci si spaventi, la sua interpretazione, perdinci un po’ di pedagogia, non è così complicata. ∆b_t rappresenta la variazione del debito da un anno all’altro. I fattori che determinano il risultato sono: la spesa per interessi (it) ed il tasso di crescita (gt) per l’anno in corso. Coefficienti, in percentuale sul reddito nominale di fine anno, da applicare ai risultati finali dell’anno in corso. Per semplicità possiamo considerare sia pbt (l’eventuale avanzo primario) che ddt (misure una tantum che incidono sul debito) pari a zero. In questo caso al posto di it dovremo sostituire il deficit di bilancio. Così semplificata, l’equazione si presta ad una lettura immediata.

Il debito diminuisce se il deficit di bilancio è inferiore al tasso di crescita, aumenta nel caso contrario. Come si vede, tuttavia, non esistono numeri predefiniti. Ne consegue che non esiste alcuna garanzia che il rispetto dei parametri di Maastricht (deficit massimo al 3 per cento del Pil) sia di per sé sufficiente a determinare una riduzione del Pil. Perché il risultato complessivo dipenderà da come, nel frattempo, è cresciuto il Pil. Se la crescita di fine anno fosse del 4 per cento in termini nominali (sviluppo reale più aumento dei prezzi) il debito diminuirebbe. Ma se la crescita fosse dell’1 per cento, come indicato dal Governo nell’ultima Nadef, per il 2019, aumenterebbe. Seppure il deficit previsto è quotato nel 2,2 per cento.

La complicazione nasce dal fatto che, in periodo di recessione o di stagnazione, come nel caso italiano, un eccessivo contenimento del deficit ha un effetto deflattivo. Determina cioè una caduta ancor maggiore del Pil. È quanto si è registrato dal 2011 in poi. Con un aumento del rapporto debito/Pil del 33,5 per cento. Mentre dalla nascita dell’euro, fino al 2007, si era verificato il contrario. Ad un deficit maggiore era corrisposto un tasso di sviluppo nominale maggiore e quindi il rapporto debito/Pil era seppur di poco diminuito. Si possono leggere in proposito le Considerazioni finali del Governatore della Banca d’Italia, Vincenzo Visco, di un paio d’anni fa.

Se invece l’economia è surriscaldata, ossia l’inflazione cresce oltre il dovuto, allora è bene seguire la strada inversa. Contenere il deficit di bilancio, anche oltre il dovuto, per spegnere l’incendio. Proprio per deprimere un’economia che vorrebbe vivere al di sopra delle proprie possibilità. In entrambi i casi, gli economisti parlano della necessità di avere politiche anti-cicliche. Vale a dire: mettere benzina nel motore, se l’economia non tira. Ridurre la fiamma, se la pentola rischia di esplodere. Cogliendo in tempo i segnali che provengono dal quadro macroeconomico. Le spie luminose sono date dall’equilibrio con i conti con l’estero. Se sono in surplus, come capita all’Italia fin dal 2012, è segno che l’economia tira poco. Se sono in deficit, come accade alla Francia, allora significa che bisogna tirare il freno per evitare di perdere quote del mercato internazionale.

Come si vede, in economia, ma come in medicina, non esiste un’unica ricetta per combattere tutte le malattie. Il medico coscienzioso dovrà dare vitamine ad un malato debilitato e antibiotici a chi è effetto da una febbre persistente. La Commissione europea vorrebbe, invece, che tutti fossimo malati o sani allo stesso modo. E quando qualcuno fa osservare che le cose così non possono funzionare, la risposta immediata è l’accusa di euroscetticismo. Lo si è visto anche in questi giorni nella polemica che ha contrapposto il Ministro dell’economia, Roberto Gualtieri, con alcuni esponenti della Lega. Polemiche retrò, visto che ormai di “uscire dall’euro” non parla più nessuno.

Se questo è il quadro, l’Italia ha un’unica possibilità per vincere la sua battaglia. Mettere al centro della sua agenda politica il problema della crescita. Non solo “senza se e senza ma”, ma guardandosi bene dal confondere le acque con altri riferimenti: l’equità, l’ambientalismo e via dicendo. Nicola Zingaretti docet. Questa miscela contribuisce solo a determinare sconcerti. A rendere meno determinata l’azione di governo. A generare illusioni, che, alla fine, possono dar luogo solo ad un nugolo di micro decisioni, che assumono il sapore della beffa. Basta vedere l’ultima legge di bilancio.

Se questo è lo schema, le soluzioni sono semplici. Si fissa un tasso di crescita programmatico, ad esempio un 4 per cento in termini nominali. E su questa base si calcola il deficit di bilancio compatibile con la preventiva stabilizzazione del rapporto debito/Pil. E quindi con la sua progressiva riduzione. Ma con un’avvertenza: nessuna demagogia. Il tempo della redistribuzione delle maggiori risorse prodotte avverrà solo dopo. Una politica dei “due tempi”, come si diceva negli anni ’70? Certo. Ma quell’indirizzo – si pensi solo allo scontro sulla “scala mobile” – consentì, seppure con mille incertezze e contraddizioni, di rimettere in moto l’ascensore sociale del Paese. E scusate, se è poco.