L’industria farmaceutica globale sta vivendo una fase di profonda trasformazione. E a testimoniarlo sono soprattutto le recenti trimestrali di Pfizer e Merck, i cui dati finanziari mostrano infatti pressioni sui ricavi legate al calo delle vendite dei vaccini anti-Covid, mentre investimenti, pipeline e strategie geografiche delineano le priorità future del settore.

LA TIEPIDA REAZIONI DEL MERCATO

Sebbene ieri i mercati azionari statunitensi indicassero un’apertura positiva, con i future su S&P 500 e Nasdaq in lieve rialzo, i titoli di Merck e Pfizer hanno registrato flessioni, rispettivamente dell’1% e di quasi il 5%, nonostante risultati giudicati solidi ma privi di elementi di sorpresa, scrive Quartz.

I PUNTI FORTI DI MERCK…

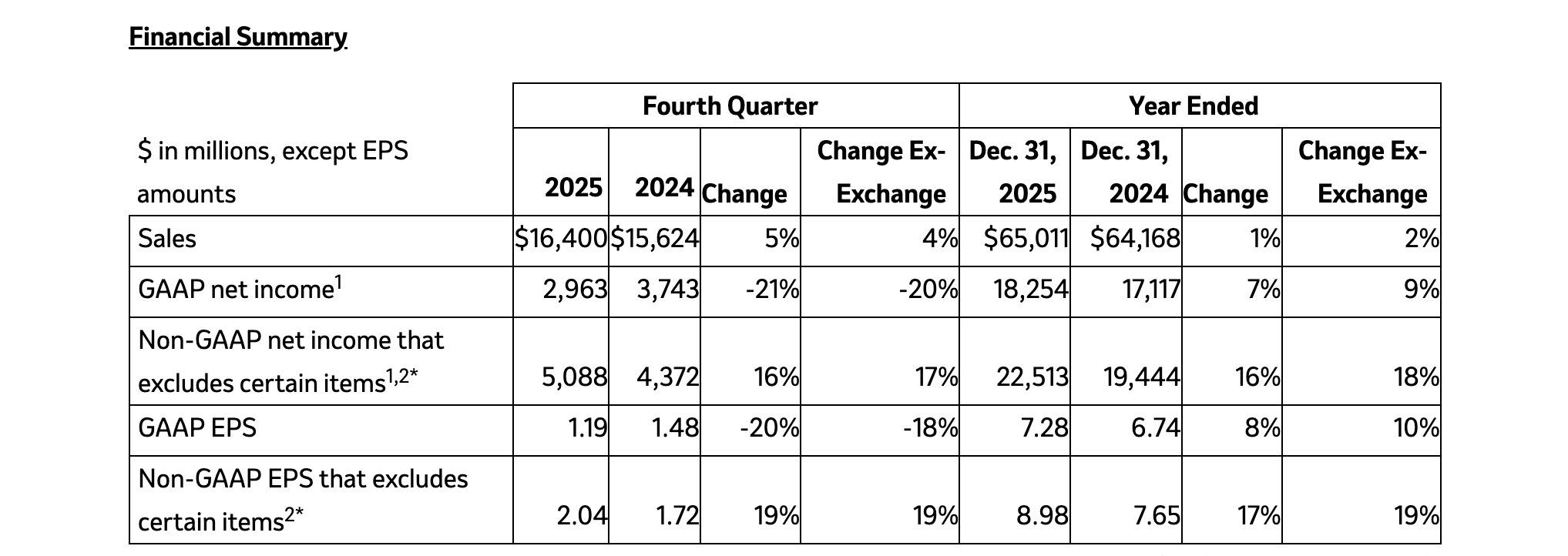

In particolare, Merck ha chiuso il quarto trimestre con vendite globali in aumento del 5% a 16,4 miliardi di dollari, pari al 4% escludendo l’effetto cambio, e ricavi annuali superiori ai 65 miliardi. L’oncologia ha continuato a rappresentare il fulcro dell’attività, con Keytruda che ha generato quasi 32 miliardi di dollari nel corso dell’anno, in crescita del 7% e pari a circa metà del fatturato complessivo, mentre l’azienda si prepara alla futura scadenza dell’esclusiva prevista per il 2028.

Accanto al contributo di Keytruda, Merck ha segnalato l’avanzata di terapie più recenti. Il farmaco per l’ipertensione Winrevair ha prodotto 1,4 miliardi di dollari di vendite nel primo anno, mentre il vaccino pneumococcico Capvaxive ha sfiorato gli 800 milioni. Il comparto Animal Health ha registrato una crescita dell’8%, con ricavi pari a 6,4 miliardi di dollari.

Per il 2026, la società prevede ricavi intorno ai 65 miliardi di dollari, sostanzialmente in linea con l’esercizio precedente. Sul fronte dei vaccini, Merck ha invece registrato un calo del 39% nelle vendite del vaccino HPV Gardasil nel 2025, dopo la sospensione delle spedizioni in Cina per ridurre l’eccesso di scorte e la riduzione del numero di dosi raccomandate negli Stati Uniti da due a una.

… E QUELLI DEBOLI DI PFIZER

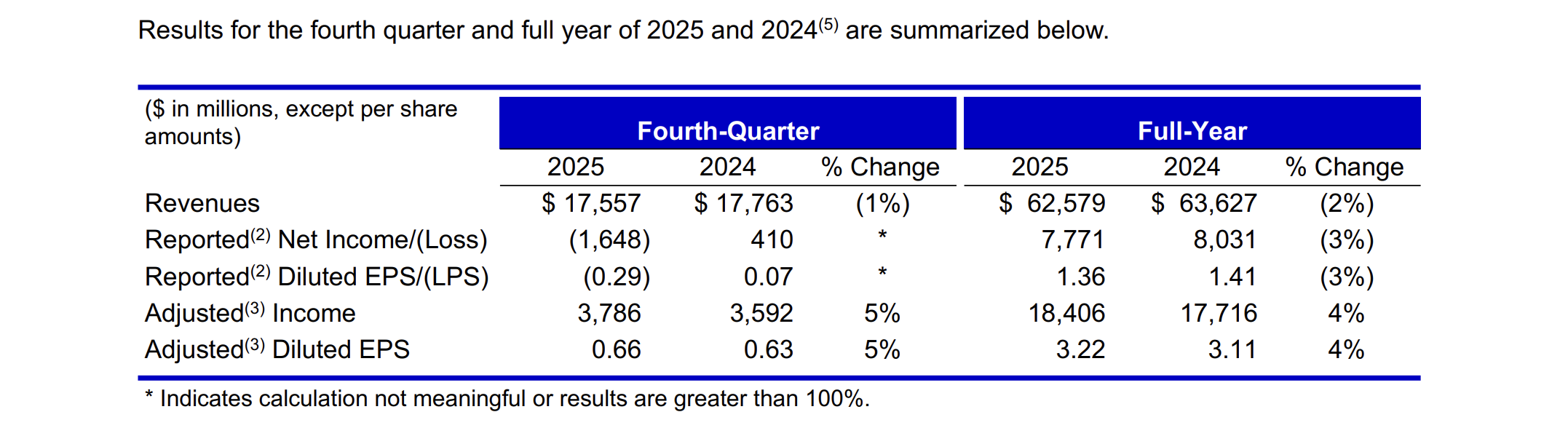

Pfizer, invece, ha riportato ricavi 2025 in diminuzione del 2%, a 62,6 miliardi di dollari, principalmente a causa della contrazione delle vendite dei prodotti legati al Covid-19. La pillola orale Paxlovid ha visto un crollo del 57% delle vendite, mentre il vaccino sviluppato con BioNTech ha registrato un calo del 21%. Al netto dei farmaci Covid, le vendite complessive sono cresciute del 6%.

L’utile per azione rettificato è salito del 4% a 3,22 dollari, sostenuto dall’espansione dei margini e dal controllo dei costi, scrive Quartz. A gennaio l’amministratore delegato Albert Bourla ha dichiarato che le vendite Covid sono diventate “ormai quasi irrilevanti” per il gruppo.

L’ASSO NELLA MANICA

In parallelo ai risultati finanziari, Pfizer ha anche comunicato dati positivi dagli studi clinici sui farmaci per la perdita di peso. L’azienda infatti sta sviluppando un’iniezione mensile che punta a competere con i trattamenti di Novo Nordisk ed Eli Lilly. “Pfizer sta avanzando a tutta velocità nello sviluppo clinico per l’obesità”, ha affermato Evan Seigerman di BMO Capital Markets, aggiungendo che i risultati “appaiono competitivi”, con una riduzione del peso del 12,3% a 28 settimane.

Pfizer ha inoltre confermato la guidance sugli utili 2026, con ricavi attesi tra 59,5 e 62,5 miliardi di dollari. Il titolo, riporta il Financial Times, è sceso di oltre il 4% nel pre-market, mentre quello di Merck è salito del 3%, portando il guadagno su base annua al 13%.