Il credit spread societario dell’area euro si trovano su livelli storicamente bassi. Per valutare in che misura ciò sia coerente con i fondamentali e, più in generale, cosa stia causando questa compressione, abbiamo sviluppato un modello econometrico basato su fattori per stimare un fair value degli Option Adjusted Spreads (OAS) per il segmento Investment Grade (IG) e High Yield (HY).

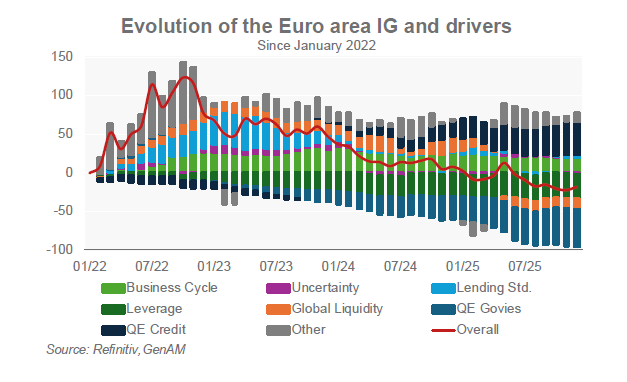

Secondo il nostro modello, l’attuale basso livello degli spread è coerente con il ciclo economico, i fondamentali del credito e l’elevato livello di liquidità globale. La forte compressione degli spread è stata determinata in larga misura dal deleveraging delle imprese.

Questa dinamica è coerente con la nostra visione di lungo periodo secondo cui i mercati del credito avrebbero mostrato una compressione strutturale dei premi per il rischio, alimentata da una convergenza sostenuta tra il rischio di credito percepito dei titoli sovrani dei mercati sviluppati e quello del settore corporate.

La nostra prospettiva macroeconomica positiva per l’economia dell’area euro nei prossimi mesi, insieme all’impatto favorevole atteso dai precedenti tagli dei tassi della BCE sul credito bancario, dovrebbe contribuire a mantenere questi spread su livelli contenuti.

Gli spread creditizi dell’area euro si trovano vicini ai minimi di ciclo, su livelli visti l’ultima volta dopo la crisi finanziaria globale. Questa compressione riflette una tendenza strutturale di lungo periodo: una convergenza nel rischio percepito tra titoli sovrani dei mercati sviluppati e settore corporate, che ha ridotto i premi per il rischio nel credito.

Dal lato sovrano, la pandemia ha lasciato in eredità bilanci pubblici più deboli, con elevati rapporti debito/PIL e spazi fiscali ridotti. Ciò ha portato a una rivalutazione del rischio sovrano, riducendo il differenziale di valore rispetto al credito corporate.

Il corporate, al contrario, entra in questa fase del ciclo con fondamentali molto solidi. Le imprese hanno approfittato dei tassi bassi per rifinanziarsi, hanno adottato politiche finanziarie prudenti e mantenuto investimenti mirati. Il risultato è un settore corporate — soprattutto investment grade — con elevata generazione di cassa, leva contenuta e ampi margini di copertura degli interessi. Nei modelli, il deleveraging emerge come il principale driver della compressione degli spread.

Questi fattori sostengono aspettative di default basse. Il recente orientamento più accomodante delle banche centrali ha rafforzato ulteriormente la domanda per il credito: il calo dei tassi spinge gli investitori a cercare maggiore carry e migliori rendimenti corretti per la durata rispetto ai titoli di Stato.

La discesa dei rendimenti del mercato monetario ha inoltre favorito deflussi dagli strumenti cash e riallocazioni verso il credito corporate a più lunga durata, per proteggersi dal rischio di reinvestimento. Ciò è evidente nei flussi verso i fondi a scadenza fissa, che offrono visibilità sul rendimento e minore volatilità man mano che ci si avvicina alla maturità. Questi prodotti stanno canalizzando liquidità significativa verso il mercato corporate e rafforzando i fattori tecnici che contribuiscono alla compressione degli spread.

L’analisi del nostro modello conferma che la forte compressione degli spread creditizi è spiegata principalmente da due fattori chiave:

1. Fondamentali micro molto solidi

Leverage contenuto e indicatori di servizio del debito robusti

Basse aspettative di default lungo tutto il credito

Buona redditività e forte generazione di cassa

Picchi di rifinanziamento limitati grazie alla gestione del debito effettuata negli anni passati

2. Ampia liquidità nel sistema

Elevati volumi di liquidità in cerca di rendimento

Premi di liquidità e avversione al rischio su livelli contenuti

Forti afflussi verso fondi e veicoli dedicati al credito

Migliore liquidità e profondità nel mercato secondario

Insieme, questi fattori hanno ancorato gli spread su livelli strutturalmente contenuti, riflettendo una combinazione di supporto ciclico derivante dal ciclo di allentamento monetario e della solidità strutturale del credito corporate, oltre che di una rivalutazione del rischio sovrano. Riteniamo che questa situazione sia destinata a persistere nei prossimi trimestri; per questo manteniamo una preferenza per il credito rispetto ai titoli di Stato sia negli Stati Uniti sia in Europa.

I risultati del nostro modello confermano che gli attuali spread contenuti sono principalmente sostenuti da solidi fondamentali aziendali, in particolare da bassi livelli di leva finanziaria. La nostra prospettiva positiva per l’economia dell’area euro, combinata con l’impatto favorevole atteso dai precedenti tagli dei tassi della BCE sull’erogazione del credito bancario, dovrebbe contribuire a mantenere gli spread su questi livelli.