Industria italiana più resiliente che negli altri Paesi dell’Eurozona.

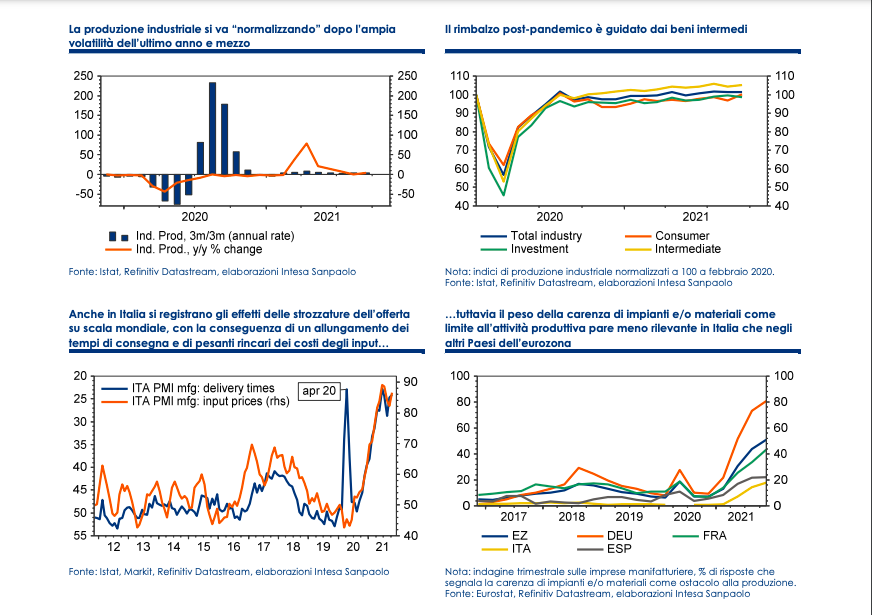

La produzione industriale è aumentata a sorpresa a settembre, di 0,1% m/m, dopo essere calata di -0,3% m/m (rivisto al ribasso da -0,2% inizialmente stimato) ad agosto. La variazione annua (corretta per gli effetti di calendario) è tornata a salire, a 4,4% da -0,1% precedente.

L’indice destagionalizzato della produzione industriale resta dell’1,5% superiore rispetto al livello pre-pandemico (questo dato è stabile rispetto alla stima di un mese fa). La ripresa è dovuta interamente ai beni intermedi (+5,4% rispetto a febbraio 2020), mentre la produzione di beni di consumo risulta poco variata e si registra una flessione dell’output per beni strumentali ed energia (-1,4% e -4,6%, rispettivamente).

La lieve crescita congiunturale della produzione registrata a settembre è spiegata dal rimbalzo dei beni di consumo (+3,3% m/m dopo il -1,8% di agosto) e, in minor misura, di beni intermedi e ed energia (+0,9% da -1,4% precedente, e +1,3% da -2% m/m, rispettivamente), mentre la produzione di beni strumentali è scesa di -1% m/m dopo essere salita +0,4% ad agosto.

Tuttavia, l’aumento di un decimo dell’indice generale nel mese è in qualche modo distorto dal balzo “anomalo” (+19,3% m/m) registrato dal settore farmaceutico, al netto del quale la produzione industriale sarebbe diminuita di circa mezzo punto percentuale nel mese. Pertanto, il dettaglio per settore appare meno rassicurante del dato sintetico.

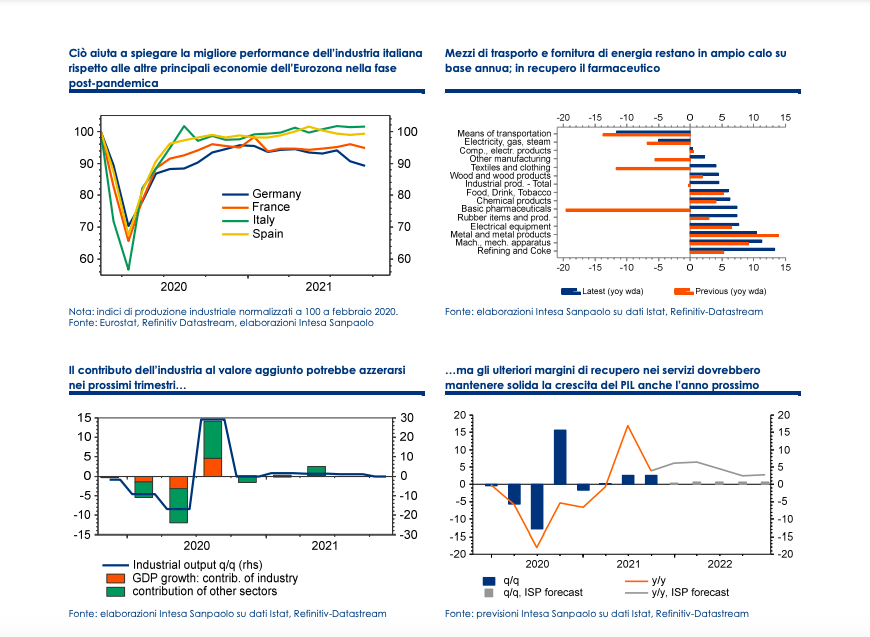

La performance su base annua (corretta per gli effetti di calendario) resta assai variegata per settore: si nota un aumento tendenziale a due cifre per la raffinazione (+13,3%), che però pesa per appena l’1% sulla produzione totale, e soprattutto per macchinari e attrezzature (+11,4%), il cui peso sull’indice generale è ben maggiore (13,6%); si nota anche un ampio progresso per il comparto metallurgico (+9,6%) – questi due ultimi settori contribuiscono congiuntamente per quasi due terzi alla crescita annua dell’output.

Viceversa, l’unico settore manifatturiero che resta in ampia decrescita su base annua è quello dei mezzi di trasporto (-11,7%, anche se in miglioramento rispetto al mese precedente). Nel complesso, la produzione nel solo settore manifatturiero risulta in crescita di ben 5,6% rispetto a un anno prima.

Dopo essere salita dell’1,5% t/t nei primi tre mesi dell’anno e dell’1,2% t/t nel 2° trimestre, la produzione industriale ha mantenuto un buon ritmo di crescita nel trimestre estivo, pur rallentando all’1% t/t. Ci aspettiamo una decelerazione più marcata nel trimestre in corso, quando la produzione industriale potrebbe risultare solo in marginale aumento rispetto ai tre mesi precedenti.

Nel complesso, in Italia come altrove, il settore industriale è frenato dai colli di bottiglia nelle filiere produttive internazionali, visibile dall’allungamento dei tempi di consegna e dai rialzi dei costi degli input evidenziati dalle indagini sulle imprese.

Questo problema ha acquisito importanza crescente negli ultimi mesi, ma appare meno drammatico in Italia che negli altri Paesi dell’Eurozona (in particolare in Germania): ciò potrebbe essere dovuto al minor peso del comparto dei mezzi di trasporto in percentuale del settore manifatturiero in Italia rispetto agli altri principali Paesi; inoltre, rispetto all’Italia, la Germania ha una quota maggiore della catena produttiva che è delocalizzata, in particolare verso l’Asia. Queste considerazioni aiutano a spiegare come mai l’Italia sia l’unica tra le quattro principali economie dell’Eurozona ad avere pienamente recuperato i livelli pre-pandemici di produzione industriale (a settembre, l’output industriale in Germania risulta più basso del 10,7% rispetto ai valori di febbraio 2020).

In ogni caso, un rallentamento dell’attività manifatturiera è già in corso, e potrebbe continuare nei prossimi mesi, dato che le strozzature dell’offerta potrebbero persistere per tutta la prima metà del prossimo anno. Il contributo dell’industria al valore aggiunto potrebbe sostanzialmente azzerarsi nel trimestre in corso, e difficilmente il settore sarà trainante per il PIL anche guardando al 1° semestre del prossimo anno.

Nei prossimi 6-9 mesi, i margini di recupero per i servizi sembrano abbastanza ampi da compensare la debolezza dell’industria, ma questa dinamica potrebbe rivelarsi più incerta col passare del tempo: se le difficoltà del settore manifatturiero dovessero persistere oltre la metà del 2022, potrebbero derivarne seri rischi al ribasso per l’intera economia. Non si tratta del nostro scenario centrale: confermiamo l’idea che tale fattore di freno possa rivelarsi di natura transitoria, e che la tendenza espansiva del PIL possa continuare anche l’anno prossimo, anche se la nostra attuale previsione sul PIL italiano nel 2022 è più cauta di quella di consenso (4% contro 4,3%, dopo un 6,2% atteso quest’anno).