Nel 2° trimestre 2022, il Pil italiano è balzato dell’1% t/t, dopo lo 0,1% t/t registrato a inizio anno. Il dato è nettamente più forte sia delle aspettative del consenso (0,3% t/t) che della nostra più ottimistica previsione (0,4%). La variazione annua è rallentata a 4,6% da 6,2% precedente (consenso: 3,7%, nostra previsione: 3,9%). Il Pil ha ora per la prima volta più che recuperato il livello pre-pandemico (+1% rispetto a fine 2019). La crescita “acquisita” per il 2022 (in caso di stagnazione in ciascuno dei due trimestri rimanenti dell’anno) è ora pari al 3,4% (in precedenza era stimata al 2,6%).

Il dettaglio per componenti verrà diffuso dall’Istat in occasione della seconda stima il prossimo 1° settembre. Tuttavia, l’agenzia statistica ha anticipato che la crescita è venuta sia dall’industria che dai servizi (mentre il valore aggiunto è calato nell’agricoltura): in effetti, sulla base dei dati di produzione industriale, era lecito attendersi un apporto positivo dell’industria in senso stretto, speculare a quello, negativo, visto a inizio anno.

Dal lato della domanda, come negli ultimi due trimestri, si è registrato un contributo positivo della componente interna (al lordo delle scorte), mentre il commercio estero ha frenato il Pil, in quanto le importazioni continuano a crescere a ritmi superiori alle esportazioni (non solo in termini nominali). Pensiamo che la domanda domestica possa essere stata spinta soprattutto dai consumi (grazie al rimbalzo della spesa per i servizi dopo l’ondata di Covid d’inizio anno), ma anche gli investimenti dovrebbero aver mantenuto un ritmo positivo.

In sintesi, il dato sul Pil del 2° trimestre è stato più forte di ogni più rosea previsione, e segnala che la nostra stima del 3% sul Pil 2022 (già superiore al consenso) potrebbe essere superata. Per il trimestre in corso, ci aspettiamo un rallentamento, ma con un Pil verosimilmente ancora in territorio positivo, anche grazie alla ripresa dei flussi turistici.

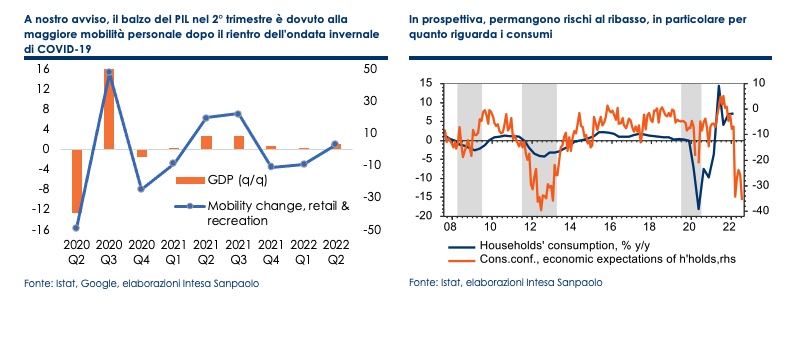

A nostro avviso, l’ampia sorpresa positiva del trimestre primaverile è dovuta principalmente alla ripresa della mobilità personale in conseguenza del minor rischio sanitario, visto che il trimestre si confronta con una prima parte dell’anno in cui l’Italia ha visto il picco dell’ondata invernale di Covid (che ha pesato sia sull’industria che sui servizi).

In prospettiva, riteniamo che i maggiori rischi sul ciclo possano materializzarsi tra 4° trimestre 2022 e 1° trimestre 2023, a causa dell’impatto ritardato dello shock inflazionistico nonché di un possibile razionamento del gas (nella stagione in cui i consumi sono più elevati). Nel complesso, riteniamo che vi siano rischi al rialzo sulla nostra previsione del 3% per il Pil del 2022, e viceversa rischi al ribasso sulla nostra stima di 1,6% per l’anno prossimo.