A fronte dello scenario descritto, l’impegno del Comparto intelligence a presidio dell’economia nazionale – in coerenza con gli obiettivi definiti dall’Autorità di Governo – è stato volto a garantire l’afflusso in sicurezza di capitali nel nostro tessuto produttivo, a supportare l’internazionalizzazione delle imprese italiane e a preservare le filiere industriali, a partire da quelle operanti nei settori di rilevanza strategica. Tale azione si è mossa in armonia con e a supporto del framework di tutela che trova nella normativa sul cd. Golden Power (legge 56/2012) asse portante e punto di riferimento. Nel 2019, il Governo ha mirato a rendere più incisivo ed efficace l’esercizio dei poteri speciali sul controllo degli investimenti esteri, estendendone l’ambito di applicazione, tra l’altro, a quei settori che hanno acquisito crescente rilevanza in connessione con gli avanzamenti tecnologici e che risultano particolarmente esposti alla competizione globale. In questo senso, con la legge 133/2019, di conversione del decreto legge 105/2019 (recante “disposizioni urgenti in materia di perimetro di sicurezza nazionale cibernetica e di disciplina dei poteri speciali nei settori di rilevanza strategica”) si è voluto assicurare immediata tutela ad ambiti quali l’intelligenza artificiale, la robotica, le biotecnologie e i media, in sintonia con le previsioni del Regolamento (UE) 2019/452.

Alla prioritaria attenzione intelligence sono state dunque quelle manovre di acquisizione di imprese nazionali in vario modo suscettibili di determinare una perdita di know how e di competitività con riflessi sulle capacità produttive e sulle prospettive occupazionali. La ricerca informativa è stata orientata soprattutto ad approfondire natura e matrice degli investitori esteri, alla luce di plurime evidenze secondo cui, quanto più azionariato e governance risultano riferibili ad entità pubbliche e/o opache, tanto più elevato è il rischio che i deal si prefiggano anche finalità “altre”, pure di ordine non convenzionale. Nel contempo, l’attività info-operativa è stata indirizzata verso i fenomeni di concorrenza sleale in danno delle nostre imprese: dumping, acquisizione indebita di informazioni sensibili aziendali e know how, azioni di influenza e campagne disinformative/denigratorie hanno rappresentato, anche nel 2019, strumenti di alterazione delle ordinarie dinamiche di mercato.

Al centro dell’impegno informativo – come è naturale per un comparto produttivo la cui capacità di innovazione e la cui competitività rappresentano, allo stesso tempo, asset economici e leve della tutela della sicurezza nazionale – il settore aerospazio, difesa e sicurezza, rispetto al quale le evidenze raccolte hanno posto in luce: la forte, a tratti muscolare, azione “di sistema” di taluni partner europei; le attività di operatori stranieri volte a valorizzare i propri interessi, a detrimento di quelli nazionali; possibili mutamenti negli assetti proprietari di player nazionali in crisi e tentativi di acquisizione da parte di investitori esteri, di settore e non, con rischi di sottrazione di know how e quote di mercato; azioni volte ad influenzare centri decisionali sovranazionali.

Del pari, ha catalizzato l’attenzione di AISI ed AISE il segmento delle telecomunicazioni, con riferimento tanto alle prospettive connesse alla tecnologia 5G, quanto all’integrità e allo sviluppo dell’attuale sistema infrastrutturale, connettore indispensabile in un ambiente sempre più digitalizzato. In proposito, le acquisizioni intelligence hanno riguardato soprattutto le aggressive strategie di penetrazione del mercato domestico perseguite da player stranieri pure attraverso forme di ingerenza volte a “promuovere” la fornitura di propri prodotti, servizi e tecnologie e attività di lobbying/networking. Di interesse informativo, inoltre, le vicende relative alla possibile realizzazione dell’infrastruttura nazionale della Rete Unica (banda larga) e il processo di consolidamento nel settore delle torri di trasmissione e dei data center (destinati ad assumere crescente rilevanza con il 5G), su scettibile di attrarre operatori finanziari animati da logiche puramente speculative. L’attività intelligence ha interessato inoltre: il settore trasporti e logistica, specie per quel che concerne i porti – gangli strategici dei traffici commerciali – anche in relazione agli accordi in fieri con Pechino nell’ambito della Belt and Road Initiative; l’automotive, in ragione della necessità di preservare il ruolo di traino economico e di volano della ricerca applicata ricoperto dalle pregiate filiere nazionali della componentistica; il manifatturiero, espressivo delle eccellenze del Made in Italy, il farmaceutico e il biomedicale, fiori all’occhiello nel campo Ricerca & Sviluppo.

La tutela del nostro sistema finanziario – infrastruttura cruciale per la sicurezza economica nazionale – ha continuato a rappresentare obiettivo prioritario della ricerca informativa, rispetto all’eventualità di manovre potenzialmente in grado di alterarne il corretto funzionamento o minarne la stabilità, sfruttando patologie e vulnerabilità dell’ecosistema di settore. Ciò, in uno scenario in cui gli operatori del panorama nazionale sono parsi, da un lato, affetti da perduranti difficoltà patrimoniali dovute anche all’incidenza dei crediti deteriorati (Non Performing Loans – NPL) sui rispettivi bilanci e, dall’altro, interessati a implementare piani di ristrutturazione e/o aggregazione, pure di respiro internazionale, necessari a recuperare competitività, ma con possibili implicazioni quanto al mantenimento dei centri di controllo nonché sul piano occupazionale, erariale e dello sviluppo del tessuto produttivo nazionale.

In questo sensibile ambito, l’attività info-operativa è stata tesa ad esercitare una tutela attenta del settore, rispettosa delle logiche che ne governano l’andamento e lo sviluppo, ma pronta ad intercettare per tempo azioni distorsive dei mercati, elusive delle norme o comunque lesive dei nostri interessi, di cui non si è mancato di raccogliere evidenze anche nel 2019. L’attenzione riservata ai rischi di possibili effetti-contagio connessi allo stato di crisi di player bancari esteri e a taluni opachi piani di acquisizione di matrice extraeuropea si è coniugata con quella tesa a cogliere in chiave anticipatoria dinamiche suscettibili di ripercuotersi negativamente sulle negoziazioni del debito sovrano.

Lo sguardo dell’intelligence è andato, inoltre, sempre più soffermandosi sulle evoluzioni della tecnofinanza (cd. fintech), vera frontiera dell’infrastruttura finanziaria mondiale, destinata ad accrescere e rivoluzionare qualità, novero e velocità dei servizi a supporto del tessuto produttivo e, più in generale, della collettività. Il rilevato utilizzo delle criptovalute a fini illeciti (specie di riciclaggio, ma anche di finanziamento del terrorismo), la progressiva disintermediazione in ampi segmenti del sistema finanziario e l’intrinseca transnazionalità della fintech chiamano in causa l’esigenza di pervenire ad un quadro regolatorio condiviso in grado di tenere il passo con progressioni tecnologiche rapide e innovative, nonché le capacità di “lettura” di un fenomeno di cui sono ancora da cogliere tutti gli effetti trasformativi.

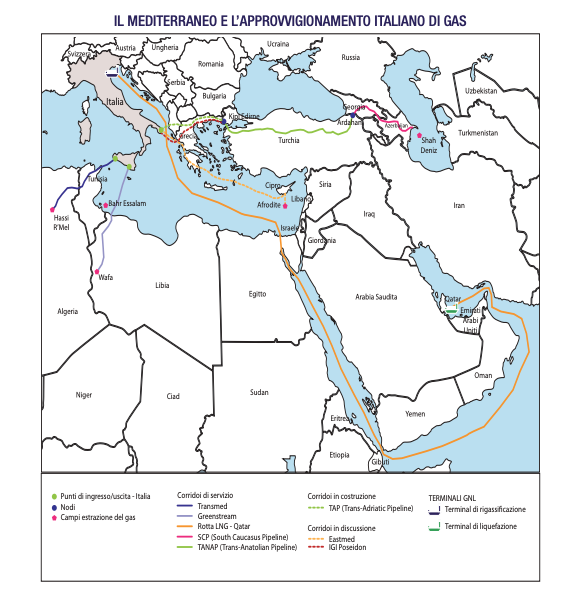

Continuativo e mirato è stato pure l’impegno degli Organismi informativi a tutela del sistema energetico nazionale, che, avviato sul sentiero della transizione verde, prospetta nuove sfide sul piano della sicurezza, di breve e di lungo periodo. Tenendo conto di entrambi gli orizzonti temporali, il monitoraggio dell’intelligence ha riguardato in particolare le dinamiche del settore privato, lo sviluppo tecnologico e l’evoluzione delle politiche energetico-ambientali a livello internazionale nonché la stabilità dei nostri approvvigionamenti.

Guardando ai decenni che ci separano dalla decarbonizzazione profonda del settore energetico entro il 2050 concordata a livello UE, la sfida più importante che il Paese si troverà ad affrontare rimanda all’obiettivo di pervenire alla contrazione delle emissioni e alla parallela diffusione delle fonti rinnovabili garantendo al contempo che, in ogni fase della transizione, non aumentino i rischi per la stabilità della rete elettrica né, più in generale, per la continuità dei flussi di energia.

In tal senso, un ruolo centrale sarà giocato dal framework normativo, europeo e nazionale, cui spetta il compito complesso di definire gli indirizzi politici generali in campo ambientale, consentendo, al contempo, sia adeguata competitività al sistema produttivo italiano sia l’imprescindibile rispetto dell’equità sociale nella ripartizione dei costi. La sintesi di queste esigenze sarà, poi, inevitabilmente demandata alle scelte di investimento degli operatori privati, in un contesto, peraltro, nel quale eventuali fenomeni distorsivi del mercato potrebbero impattare sulla sicurezza energetica nazionale ed in cui la strutturale dipendenza dell’economia italiana dalle fonti fossili di importazione – che attualmente coprono due terzi del fabbisogno – appare destinata a permanere, sebbene in misura decrescente, anche nei prossimi decenni.

Un quadro, questo, a fronte del quale appare evidente la necessità del monitoraggio informativo garantito dalla nostra intelligence, anche in relazione alle condizioni geopolitiche indispensabili per garantire la produzione e il transito dei flussi diretti in Italia. Un impegno cui le nostre Agenzie non si sono sottratte neanche nel 2019 – e che dovrà proseguire costante per il tratto a venire – affiancando l’azione informativa mirante a prevenire minacce dirette all’operatività di gasdotti, oleodotti, siti di stoccaggio, impianti di raffinazione e altre infrastrutture da parte di potenziali soggetti ostili, interni ed esterni, anche una particolare attenzione per le dinamiche acquisitive/di integrazione nel settore.

A tale attività di “presidio” sul versante interno è poi corrisposto analogo impegno sia in direzione delle macro-dinamiche dei mercati globali di idrocarburi – che nel corso dell’anno hanno conosciuto, nonostante la presenza di incertezze tanto sul lato della domanda quanto su quello dell’offerta, una relativa stabilità – sia, e soprattutto, nei confronti di quei fattori che, in diverse aree del mondo, hanno rischiato di compromettere le attività direttamente collegate all’approvvigionamento nazionale di gas e petrolio, a cominciare dall’instabilità di carattere geopolitico che ha interessato i quadranti nordafricano, mediorientale (incluse le tensioni nel Bacino del Levante) ed est-europeo. Significativi, al riguardo, i rischi per la continuità dei flussi di gas diretti in Italia – seppure minimizzati dalla nostra politica di diversificazione degli approvvigionamenti – connessi all’aggravamento della crisi libica nonché quelli legati alle tensioni in Medio Oriente, il cui diretto impatto sul settore è attestato, tra l’altro, dagli attacchi del 14 settembre alle raffinerie saudite di Abqaia e Khurais.