Dopo le vicende delle ultime ore, che hanno aperto le porte allo scenario più estremo e meno atteso, proviamo ad inquadrare quanto accaduto in Russia negli ultimi anni.

Come si può osservare dai grafici seguenti, emergono alcuni punti:

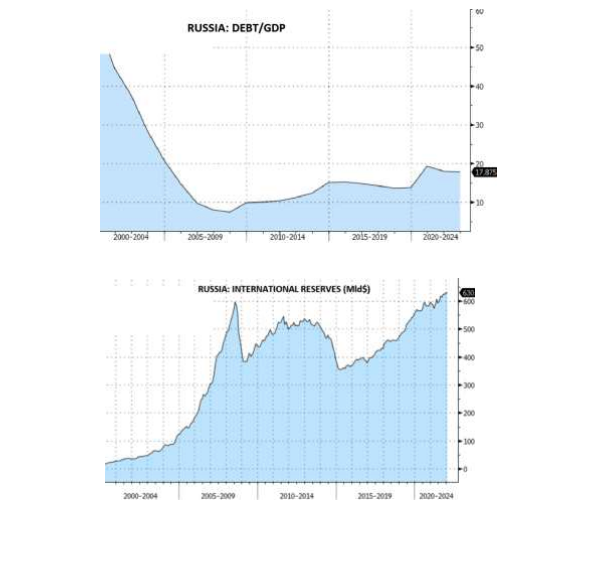

- Riduzione mediamente del rapporto debito/Pil;

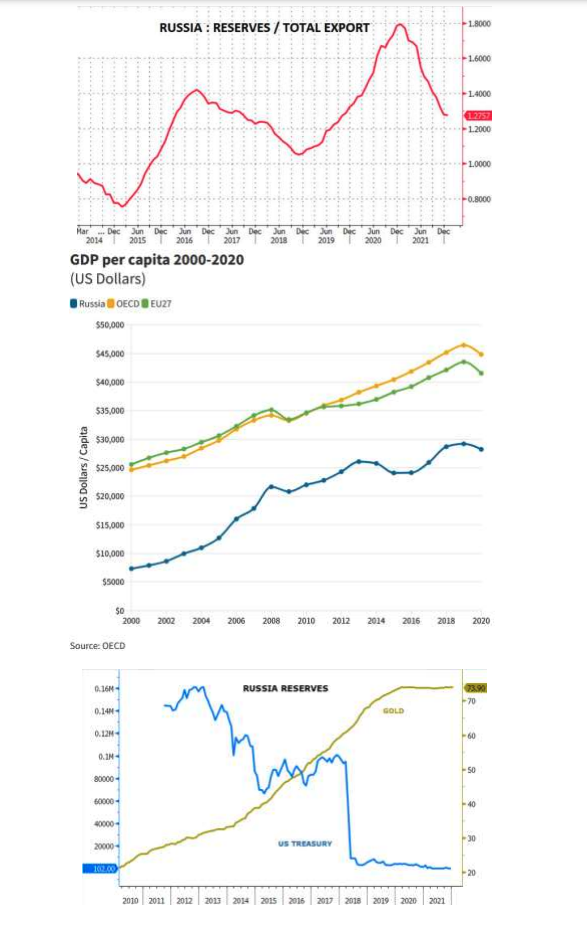

- Aumento delle riserve internazionali con progressivo incremento della quota detenuta sotto forma di oro (oggi circa 25% dei $630 mld complessivi) e, di fatto, azzeramento della quota di Treasury che storicamente non era stata comunque elevata ($102 mln di Treasury e circa $145 mld di oro valorizzati a 1960$/oz);

- Riduzione della cosiddetta “dipendenza dall’estero”, ossia riduzione mediamente del rapporto riserve/esportazioni (annualizzate), oggi di poco superiore all’anno;

- Pil pro-capite ancora relativamente molto più basso rispetto ad esempio alla Ue a 27 paesi

Questi sintetici indicatori segnalano come la Russia negli ultimi anni abbia portato avanti una politica di riduzione complessiva della dipendenza dall’estero, sia tramite il debito, sia attraverso il grado di copertura offerto dal livello delle riserve accumulate.

Inoltre, l’incremento delle riserve in oro ha aumentato implicitamente il grado di copertura, grazie al tipico effetto “bene rifugio” del metallo giallo in caso di elevato grado di tensioni geopolitiche. In altri termini, le tensioni geopolitiche hanno l’effetto di incrementare il valore delle riserve grazie alla rivalutazione dell’oro.

In estrema sintesi, la Russia negli ultimi anni si è resa più autarchica da un punto di vista finanziario, incrementando le riserve per far fronte a prolungati periodi di tensioni sul fronte commerciale.

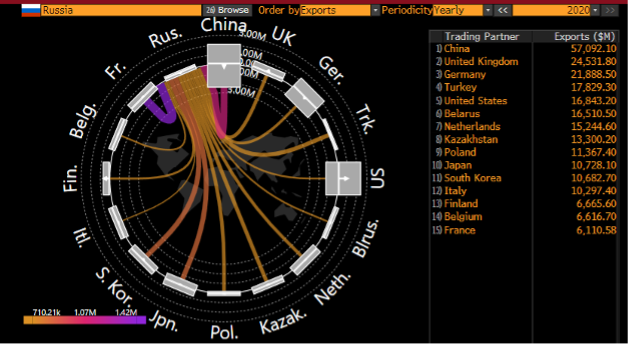

Inoltre ha incrementato l’interscambio con la Cina, soprattutto sotto il profilo dell’export.

Le sanzioni che verranno applicate impatteranno sulle entrate fiscali della Russia, la quale appare però meglio attrezzata rispetto al passato per sostenerne l’impatto, anche in seguito al maggior interscambio con la Cina.

Queste considerazioni portano alla conclusione che le ultime vicende potrebbero avere, forse e auspicabilmente, una fase rapida di ultimazione, ma i tempi dei possibili negoziati si prefigurano lunghi e complessi, vista anche la posizione di maggiore forza finanziaria della Russia.

Le vicende delle ultime ore hanno di fatto accelerato i tempi di ingresso in uno scenario di potenziale stagflazione, che era stato indicato come più evidente nel corso del secondo trimestre/semestre, aumentando la permanenza di livelli elevati di inflazione, presentando già a marzo un dilemma di politica monetaria: focalizzarsi più sulla crescita o sull’inflazione?

Questa settimana la Bundesbank ha preannunciato che nel primo trimestre la Germania metterà a segno un secondo calo del Pil dopo il -0,7% t/t del quarto trimestre, entrando pertanto in recessione tecnica. La Bundesbank nel bollettino aveva anche prefigurato una rapida ripresa nel secondo trimestre, che tuttavia le vicende di questi giorni mettono a rischio a causa principalmente dell’impatto sul costo delle materie prime.

La domanda, a questo punto, è come reagiranno le banche centrali di fronte ad un’inflazione più persistente ed elevata, anche alla luce delle vicende dell’Ucraina.

Il sorvegliato speciale è la Fed, che potrebbe optare per l’avvio di rialzi dei tassi al ritmo di 25 in luogo di 50 pb, accelerando i tempi di manovra del bilancio per frenare la componente inflattiva maggiormente collegata ai consumi (credito al consumo, mutui casa ecc). Oggi avremo a disposizione diverse dichiarazioni di membri Fed e Bce.

In questo contesto, la curva dei tassi potrebbe continuare ad appiattirsi, con accelerazione di una rotazione all’interno dei settori value attesa fino a marzo/aprile prima di ipotizzare un cambio verso i growth.

La put della Fed potrebbe ancora essere presente, ma lo strike è verosimilmente posizionato più in basso a causa della necessità di frenare l’inflazione.

La parte a lunghissimo termine Usa, nel frattempo, aumenta potenzialmente la sua appetibilità, soprattutto nel caso di ritorno in area 2/2,25%, ma con acquisti che potrebbero iniziare in corrispondenza del dato sull’inflazione Usa di febbraio in pubblicazione il 10 marzo, in attesa che si stemperino gli effetti della fase attuale che risente dell’impatto delle vicende delle ultime ore.