Con il disegno di legge di Bilancio 2021 è prevista la concessione, al fine di dare una più ampia forma di tutela e supporto all’occupazione, ai datori di lavoro che sospendono o riducono l’attività per eventi riconducibili al Covid-19 un ulteriore periodo di 12 settimane di integrazione salariale.

Con queste ulteriori settimane raggiungeremo 54 settimane totali di ammortizzatori sociali legati all’emergenza sanitaria in atto.

AMMORTIZZATORI SOCIALI COVID-19: FINALITA’ E COSTI

Lo strumento delle integrazioni salariali è servito fin dall’inizio per supportare le aziende in questo momento di crisi e al contempo per sostenere il reddito dei lavoratori dipendenti che si sono trovati nell’impossibilità di lavorare a causa delle restrizioni dovute alle disposizioni per il contenimento della pandemia. Tali strumenti sono stati utilizzati, inoltre, per compensare il divieto di licenziamento imposto dallo Stato che, per ragione di tenuta sociale, ha fortemente limitato la libera iniziativa imprenditoriale. L’intento del Governo è stato quindi quello di “ristorare” le aziende azzerando in parte il costo dei dipendenti.

Se da un lato l’intento è sicuramente riuscito (le aziende non sostengono il costo della retribuzione ordinaria e della relativa contribuzione), da un altro lato non si tiene conto di costi “occulti” che rimangono comunque in capo al datore di lavoro.

La gestione emergenziale ha sicuramente snellito le procedure e tagliato, almeno in parte, alcuni oneri che il datore di lavoro deve sostenere in caso di utilizzo di ammortizzatore sociali “ordinari”.

Nel nostro ordinamento esistono numerosi ammortizzatori sociali ordinari, utilizzati anche nel periodo emergenziale (CIGO – AO FIS – AO Fondi Bilaterali, FSBA, CISOA, CIGD), con regole e oneri diversi. Proviamo ad analizzare quanto effettivamente costi alle aziende l’utilizzo della CIGO, ovvero l’ammortizzatore sociale principale e più utilizzato sia in forma “ordinaria” che “emergenziale”.

COSTI EFFETTIVAMENTE SOSTENUTI DALLE AZIENDE

CASSA INTEAGRAZIONE GUADAGNI ORDINARIA

Il maggior costo sostenuto dalle imprese è il costo di finanziamento della CIGO. Infatti, tutte le aziende rientranti nel settore industria sono tenute al pagamento di un importo mensile calcolato sulla retribuzione imponibile dei dipendenti che ha il preciso scopo di finanziare la gestione della cassa integrazione al di là dell’effettivo utilizzo.

La cassa integrazione ordinaria erogata per lo stato emergenziale, proprio per la sua particolarità, non viene alimentata da questo fondo, ma bensì direttamente da fondi dello Stato. Pertanto, possiamo rilevare come in questo caso, l’accesso all’ammortizzatore sociale non abbia attinto fondi dai versamenti contributivi delle aziende e pertanto non abbia costituito un onere per le stesse.

Nel caso di utilizzo degli ammortizzatori sociali, al costo di finanziamento, si vanno ad aggiungere altri costi in parte contributivi ed in parte retributivi. Infatti, con la riforma degli ammortizzatori sociali ex D.Lgs 148/2015, è stato previsto un contributo aggiuntivo in caso di utilizzo da parte delle aziende di ore di cassa integrazione ordinaria.

La misura del contributo aggiuntivo è pari al 9% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate per un limite complessivo di 52 settimane. L’aliquota aumenta fino al 12% per gli interventi oltre le 52 settimane nel quinquennio mobile e 15% oltre le 104 settimane nel quinquennio mobile.

Tale contributo non è dovuto nel caso di eventi oggettivamente non evitabili, ovvero casi fortuiti, improvvisi, non prevedibili e non rientranti nel rischio di impresa, dalle imprese sottoposte a procedure concorsuali e dalle imprese che ricorrono ai trattamenti ex art. 7 DL 148/1993. Allo stesso modo, nelle prime settimane di intervento di cassa integrazione per Covid-19, non è stato previsto alcun onere previdenziale aggiuntivo per le imprese fruitrici. Nelle successive ulteriori settimane concesse – dal decreto Agosto in poi- invece, viene richiesto alle aziende che sospendono o riducono l’attività un contributo aggiuntivo correlato all’entità della perdita di fatturato registrata. In questo modo, il Governo ha cercato di finanziare parte dell’intervento, altrimenti a totale carico dello Stato, senza gravare sulle aziende maggiormente colpite dalla crisi.

L’introduzione del contributo aggiuntivo ha anche l’effetto di deflazionare l’eventuale utilizzo “improprio” della cassa integrazione. Per la stessa motivazione è stato previsto un bonus contributivo per quelle aziende che, nella seconda metà dell’anno, non ricorrano ad ammortizzatori sociali. Tale bonus risulta, come noto, essere correlato all’entità della sospensione dal lavoro registrata tra maggio e giugno 2020 dalla medesima azienda.

Come già anticipato anche durante la sospensione coperta da CIGO emergenziale l’azienda deve sostenere alcuni costi che spesso risultano occulti per l’imprenditore. In questi casi, ai sensi dell’articolo 2120 comma 3 Codice Civile, continua a computarsi interamente il trattamento di fine rapporto “… in caso di sospensione totale o parziale per la quale sia prevista l’integrazione salariale, deve essere computato nella retribuzione di cui al primo comma l’equivalente della retribuzione a cui il lavoratore avrebbe avuto diritto in caso di normale svolgimento del rapporto di lavoro”. Il lavoratore pertanto, anche durante l’assenza, matura per intero la quota di TFR come se non ci fosse stata alcuna sospensione o riduzione.

Oltre alla maturazione del trattamento di fine rapporto, bisogna considerare anche altri elementi che continuano la loro maturazione ordinaria quali: anzianità di servizio, scatti di anzianità, periodo di comporto.

Diverso discorso va fatto per i ratei delle mensilità aggiuntive e delle ferie. In via ordinaria si avrà piena maturazione degli stessi ratei qualora la sospensione non sia stata maggiore di 15 giorni. Bisogna fare attenzione alla circostanza che la contrattazione collettiva nazionale, ma anche territoriale, può definire criteri di maturazione diversi e che gli accordi sindacali, eventualmente definiti in azienda per l’accesso agli ammortizzatori, possono prevedere comunque condizioni di miglior favore per il lavoratore.

Quindi anche le imprese che hanno attività bloccata e ricorrono alla CIGO con causale Covid-19 non azzerano totalmente il costo del lavoro.

ASSEGNO ORDINARIO

Gli altri ammortizzatori sociali hanno regole leggermente diverse, in alcuni casi, rispetto a quelle analizzate per la CIGO. L’AO, assegno ordinario, previsto dal Fondo Integrativo di Solidarietà, è l’ammortizzatore, anch’esso semplificato e ampliato nell’emergenza Covid-19, cui possono accedere tutte le aziende che occupano mediamente più di 5 lavoratori e che non rientrano nel campo di CIGO, come per esempio il settore commercio.

Come per la CIGO, anche per l’assegno ordinario, viene previsto un costo di finanziamento tramite un contributo da suddividere tra ditta e dipendente calcolato sulla retribuzione mensile percepita dal lavoratore.

In caso di utilizzo, al costo di finanziamento, bisogna aggiungere il contributo addizionale calcolato sulla retribuzione oraria che sarebbe spettata al lavoratore maggiorata dei ratei di mensilità aggiuntiva. Tale contributo è fissato nella misura del 4% a carico azienda.

Anche con il FIS bisogna tenere conto dei costi aziendali come la maturazione del TFR, l’anzianità di servizio, gli scatti di anzianità, il periodo di comporto; per la maturazione dei ratei di ferie valgono i ragionamenti fatti per la CIGO.

I medesimi costi aziendali previsti per il FIS si ritrovano anche nell’integrazione salariale gestita dal Fondo di Solidarietà Bilaterale Artigiani che ha il medesimo meccanismo di funzionamento, ma è rivolto alle aziende artigiani che non accedono alla Cassa Guadagni Ordinaria.

CASSA INTEGRAZIONE IN DEROGA

Infine la CIGD, cassa integrazione guadagni in deroga, che, a differenza degli altri ammortizzatori sociali, non è una misura strutturale e quindi viene finanziata solo dallo Stato o dalle Regioni quando si verificano situazioni straordinarie che determinano crisi diffuse al fine di supportare tutti quei lavoratori dipendenti di aziende che non rientrerebbero negli altri strumenti conservativi e di sostegno al reddito previsti dalla normativa. Pertanto, con questo intervento, gli unici costi in capo alle aziende che riducono o sospendono l’attività sono i costi retributivi accessori che come abbiamo visto maturano, o possono maturare, anche in assenza di attività lavorativa.

Nel periodo emergenziale, in deroga a quella che prevede la normativa ordinaria, la contribuzione aggiuntiva che alimenta tutte le forme di integrazione salariale presenti nel nostro ordinamento in caso di utilizzo è stata azzerata nelle prime settimane. Nelle ulteriori settimane previste dal decreto Agosto (DL 104/2020) e nelle 6 settimane introdotte dal decreto Ristori (DL 137/2020) è stata introdotta la contribuzione aggiuntiva con la previsione di 3 aliquote che vengono applicate in base alla perdita di fatturato registrata dall’azienda fra il primo semestre 2019 e il primo semestre 2020.

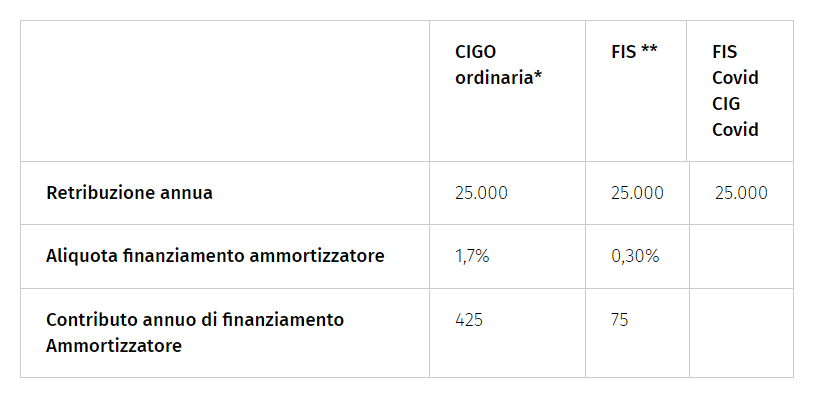

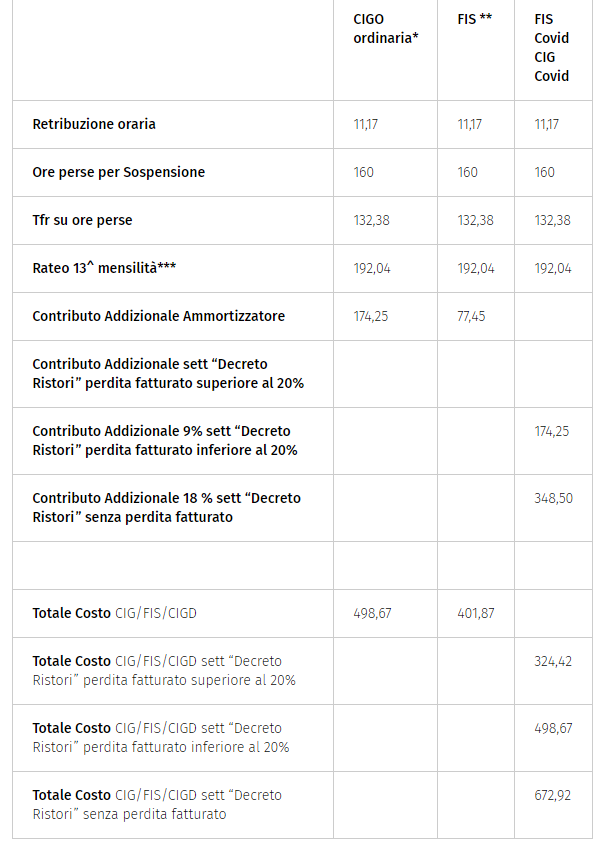

COSTO DI FINANZIAMENTO ANNUALE DELLE INTEGRAZIONI SALARIALI

ESEMPIO LAVORATORE CON RAL DI 25.000 EURO

Ipotizziamo adesso che il medesimo lavoratore, retribuito ad ore, resti sospeso a 0 ore per 4 settimane. Quale è il costo che rimane a carico dell’azienda?

*Riferimento aziende settore industria fino a 50 dipendenti

** Riferimento azienda settore commercio fra 5 e 15 dipendenti

*** Se previsto da contrattazione collettiva e comprensivo degli oneri sociali. Per semplicità di schematizzazione abbiamo ipotizzato che anche nel settore commercio maturasse ad opera della contrattazione collettiva solo la 13^ mensilità.