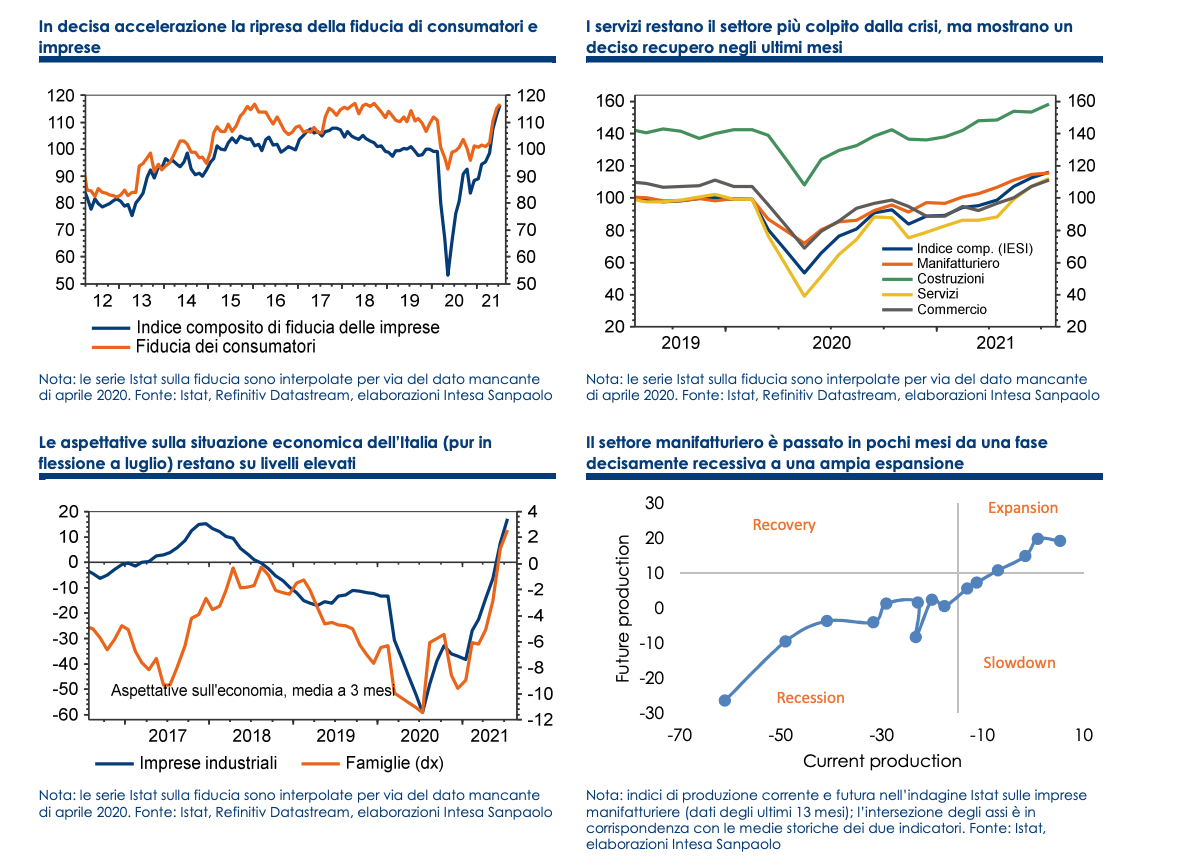

I dati sulla fiducia di famiglie e imprese comunicati dall’Istat e relativi al mese di luglio sono stati ancora una volta più forti del previsto: tutti i principali indicatori hanno mostrato un miglioramento rispetto al mese precedente (particolarmente ampio per la fiducia delle aziende nel settore dei servizi), che riporta gli indici su livelli superiori a quelli pre-Covid, o su nuovi massimi da due decenni nel caso dell’industria e delle costruzioni.

La fiducia dei consumatori è salita per il quarto mese consecutivo a luglio, a 116,6 da 115,1 del mese scorso. Il dato è più forte delle stime di consenso (che si posizionavano a 115,5) e porta l’indice ai massimi da settembre del 2018. Il miglioramento è trainato dal clima economico nazionale, che migliora più della situazione personale degli intervistati (che comunque raggiunge un nuovo massimo storico), e dai giudizi sulle condizioni correnti, mentre le aspettative sul futuro sono meno ottimistiche (ma la correzione appare fisiologica dopo che il mese scorso era stato toccato un record nella storia della serie). Correggono anche le attese sulla situazione economica dell’Italia (che peraltro avevano toccato anch’esse un massimo storico a giugno). Salgono per il secondo mese le aspettative sulla disoccupazione: si tratta di un segnale che le famiglie sono preoccupate dei possibili effetti del graduale venir meno del blocco dei licenziamenti, coerente con la nostra idea che una svolta per il mercato del lavoro non sia ancora imminente.

L’indice composito Istat sulla fiducia delle imprese è aumentato per l’ottavo mese consecutivo, a 116,3 da un precedente 112,8: si tratta di un massimo storico. Tutti i principali macrosettori hanno registrato un miglioramento. Il recupero è particolarmente forte per i servizi (a 112,3 da 107), per il commercio al dettaglio (a 111 da 107,2) − che fanno registrare dei nuovi massimi rispettivamente da giugno 2017 e da dicembre 2019 − e per le costruzioni, dove il morale ha raggiunto il livello più alto da gennaio 2000 (158,6 da 153,6 precedente).

Nel settore manifatturiero, la fiducia delle imprese è salita ancora una volta più del previsto, a 115,7 a luglio da 114,8 di giugno: si tratta di un nuovo record da novembre del 2000. Il progresso è trainato dai giudizi correnti sugli ordini (dal mercato interno) e sulla produzione (e da un calo delle scorte), mentre gli ordinativi correnti dall’estero e le aspettative su ordini e produzione (e sull’economia) sono in calo rispetto al mese scorso, quando però erano stati toccati dei massimi ventennali. Le attese sui prezzi di vendita sono salite a nuovi record, un segnale della crescente tentazione delle aziende, almeno in alcuni settori industriali, di trasferire a valle le pressioni inflazionistiche a monte della catena produttiva.

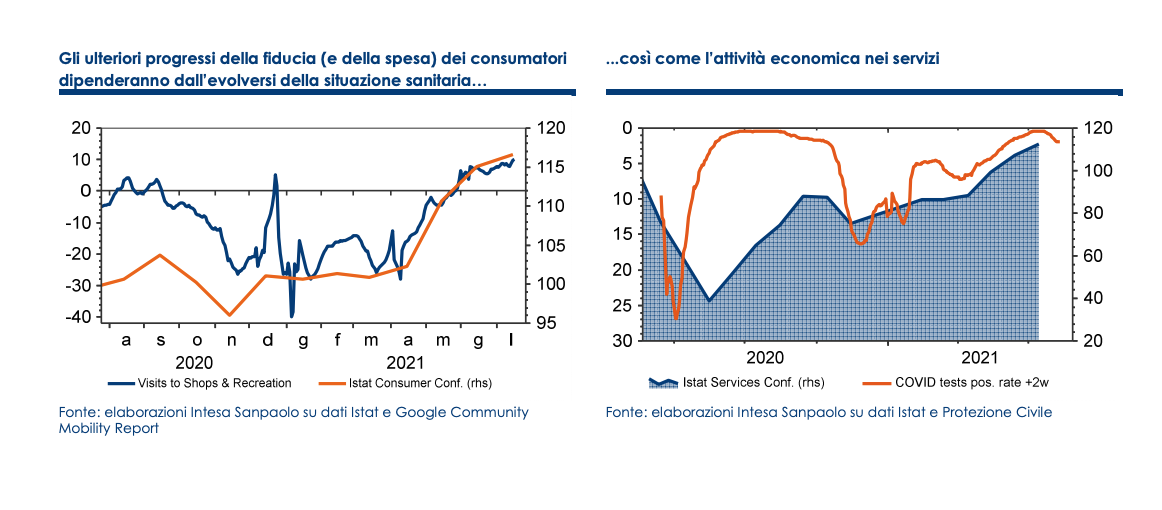

In sintesi, la tornata di indagini di fiducia di luglio è stata, come già nei due mesi precedenti, decisamente migliore delle attese. La ripresa della mobilità personale seguita alla “riapertura” dell’economia è stata più rapida del previsto, come visibile dal fatto che la mobilità verso gli esercizi commerciali e le attività ricreative (secondo gli indicatori diffusi da Google) è sui massimi dallo scoppio del COVID. Di ciò stanno beneficiando soprattutto servizi e commercio, in presenza di un trend di espansione che continua nel manifatturiero e nelle costruzioni.

Peraltro, dalle indagini emerge anche qualche segnale di minor vigore in merito alle aspettative future: i dubbi di famiglie e imprese circa il prosieguo della ripresa agli attuali ritmi potrebbe essere legato alle preoccupazioni sulla risalita dei contagi, anche in conseguenza della diffusione della “variante Delta”. Se dovesse proseguire questo trend, le indagini potrebbero mostrare una correzione (da livelli molto elevati) ad agosto.

L’Istat diffonderà dopodomani il dato preliminare sul Pil nel 2° trimestre dell’anno. La nostra previsione è più ottimistica del consenso e vede un’espansione di un punto percentuale e mezzo nel trimestre. Le indagini di luglio segnalano che l’economia potrebbe mantenere un ritmo molto vigoroso (tra 1,5% e 2% t/t) anche nel trimestre estivo, trainata dai consumi dal lato della domanda e dai servizi dal lato dell’offerta (le componenti che più avevano frenato il PIL durante la fase più acuta della crisi). Difficilmente la risalita in corso dei contagi farà deragliare la ripresa nei mesi estivi (almeno finché le ospedalizzazioni rimarranno su livelli contenuti); una maggiore incertezza potrebbe però riguardare il trimestre autunnale.