La fiducia sia delle famiglie che delle imprese è tornata a calare a giugno, dopo il rimbalzo effimero di maggio. I livelli delle indagini ancora non segnalano una svolta in senso stabilmente espansivo, ma sono coerenti con una sostanziale stagnazione dell’attività.

Il morale dei consumatori è tornato a calare a giugno, a 109,6 dopo l’aumento a 111,6 registrato a maggio. Si tratta di un minimo da luglio del 2017. Il peggioramento è diffuso a tutte le principali componenti, ma riguarda soprattutto il clima economico nazionale e le aspettative sulla disoccupazione.

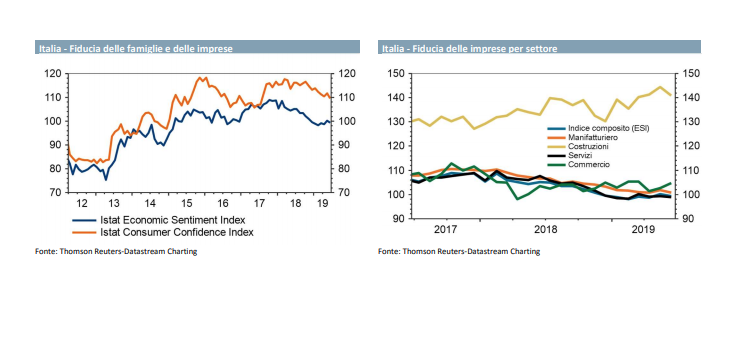

Anche l’indice composito sul morale delle aziende diffuso dall’Istat è tornato a calare, a 99,3 dopo il recupero a 100,2 di maggio. Il minimo è stato toccato lo scorso febbraio (a 98,2), ma da allora si può parlare solo di modesto rimbalzo.

L’unico settore che mostra un miglioramento è il commercio (da 102,7 a 104,7, un massimo da marzo). Nei servizi la fiducia cala in misura tutto sommato modesta, da 99,3 a 98,9, rimanendo sopra i minimi dei primi due mesi dell’anno.

Nelle costruzioni, l’indice diminuisce sensibilmente a 140,9 da 144,3, che però rappresentava un massimo dal 2007. o Nel manifatturiero, la fiducia delle imprese è diminuita a 100,8 da 101,9 precedente.

In pratica, l’indice è tornato molto vicino al valore di aprile, che rappresentava un minimo da febbraio 2015. Tutte le componenti sono in peggioramento, ma ha pesato soprattutto il calo degli ordini correnti, in particolare sul mercato interno, che si è accompagnato a un aumento delle scorte (comunque sotto i picchi di gennaio-febbraio).

La flessione più marcata è per i produttori di beni intermedi e strumentali, mentre più moderata è la diminuzione per i beni di consumo.

I dati sono risultati inferiori alle attese. Tuttavia, non sono particolarmente sorprendenti a nostro avviso, in quanto segnalavamo come il rimbalzo di maggio potesse essere temporaneo (in quanto dovuto soprattutto al maggiore ottimismo sulla situazione economica nazionale).

In sintesi, i livelli degli indici di fiducia non appaiono coerenti con una significativa espansione, ma semmai con una stagnazione dell’attività. In effetti, il dato incoraggiante sul Pil a inizio anno (peraltro rivisto al ribasso in seconda battuta, da +0,2% a +0,1% t/t) appare più positivo rispetto alle indicazioni dalle survey, e potrebbe essere dovuto a fattori transitori (di calendario e metereologici), che sembrano aver in qualche modo “spostato crescita” dal 2° al 1° trimestre 2019 (il Pil nei mesi primaverili potrebbe essere tornato a calare). Al di là della variabilità su base trimestrale, probabilmente come detto dovuta a fattori una tantum, il trend resta quello di un’attività economica sostanzialmente stagnante.

Insomma i rischi sullo scenario di crescita restano al ribasso, non solo per il 2019 ma anche per il 2020 (abbiamo recentemente rivisto al ribasso la nostra stima sul Pil per l’anno prossimo, da 0,7% a 0,5%). L’incertezza viene da una possibile escalation della guerra commerciale, ma soprattutto dall’evoluzione del quadro politico e fiscale domestico (è possibile che si arrivi a un accordo per evitare l’apertura immediata di una procedura d’infrazione europea, ma i rischi potrebbero essere solo rimandati alla prossima sessione di bilancio).