Per ora vi sono annunci roboanti: gli ammortizzatori sociali saranno riformati secondo linee guida indicate da una commissione di giuristi che dovrà lavorare insieme alle forze sociali (i sindacati sono stati convocati il 23 luglio).

Sono questi gli impegni assunti dal ministro Nunzia Catalfo in un intervento in Senato.

Per ora le idee vagano nella genericità dei titoli (di coda?): si parla di estendere le tutele a tutti i lavoratori, di garantire la continuità occupazionale, di superare la frammentazione delle regole e, soprattutto, di trasformare i periodi in cui i lavoratori stanno in regime di sospensione retribuita dell’attività, in occasioni di formazione e riconversione professionale.

Progetti interessanti, da seguire nella loro evoluzione, senza cadere di nuovo nella ‘’sindrome della scopa nuova’’ (quella che spazza meglio delle vecchie).

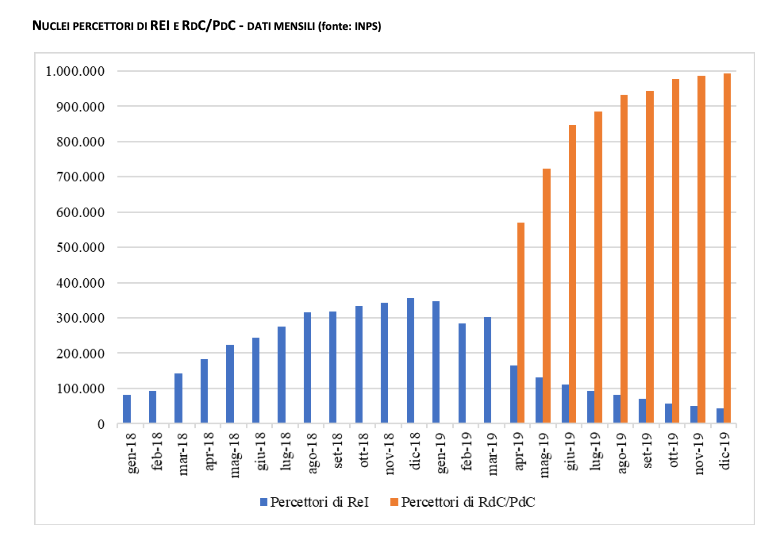

Il M5S stenta ad ammettere che non siamo all’anno zero. È capitato così che, invece di perfezionare e finanziare adeguatamente il Rei (un’iniziativa che il governo Gentiloni riuscì a varare solo in ‘’Zona Cesarini’’ della XVII legislatura), il governo Conte 1, su impulso dei pentastellati, volle introdurre il Reddito di cittadinanza (RdC) legando l’erogazione di una prestazione monetaria rivolta all’inclusione sociale a percorsi di politica attiva, gestiti dai CPI e finalizzati all’ingresso del mondo del lavoro, tramite il contributo dei c.d. navigator. Salvo accorgersi, un anno dopo, il Conte 2 che il RdC è subentrato nei fatti al Rei, avendo a disposizione maggiori risorse ma essendo privo di un rapporto sinergico con le istituzioni locali.

Anziché pretendere di ricominciare da capo, sarebbe bene dare adeguata continuità a quanto è stato predisposto nella legislazione precedente che non è di per sé sbagliata solo perché frutto dell’azione di altri governi (espressione di partiti che, peraltro, non sono più avversari, ma alleati del M5S).

Senza risalire alle legge n.92/2012 (la riforma del mercato del Lavoro a cura del ministro Elsa Fornero, un provvedimento miracolosamente scampato al furore suscitato dalla riforma delle pensioni), gli appositi provvedimenti attuativi del jobs act avevano fornito un quadro organico e coerente della materia degli ammortizzatori sociali. Catalfo ha lamentato che – nella bufera della crisi sanitaria – il governo sia stato costretto a ripristinare il vecchio arnese della cig in deroga, ad integrazione del reddito dei dipendenti dei settori privi di tutela.

Si ricordi che le aziende escluse dalla cig non sono discriminate dal neo-liberismo, ma sono esonerate perché non è dovuto da loro il versamento della relativa contribuzione, per cui l’intervento della cig in deroga avviene grazie alla fiscalità generale, gratis et amore dei.

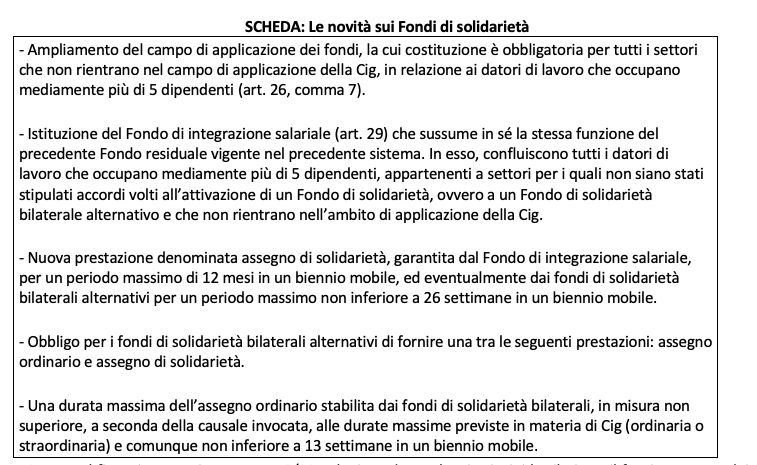

Il ricorso alla cig in deroga si è reso necessario perché non sono diventati operanti gli istituti sostitutivi, previsti, buon ultimo, dal jobs act. Il dlgs n.148/2015 (artt. da 26 a 40) ha razionalizzato la disciplina dei Fondi di solidarietà, istituiti dalla riforma Fornero (legge n. 92/2012), con la finalità di assicurare a tutti i lavoratori una tutela in costanza del rapporto di lavoro, nei casi di riduzione o sospensione dell’attività lavorativa per le cause previste dalla normativa in materia di Cig. Le nuove disposizioni prevedono un allargamento della platea delle imprese aderenti ed un’uniformità delle prestazioni erogate.

L’intervento legislativo costituiva uno dei punti chiave della tutela dei lavoratori, quando si rendava necessario un sostegno economico in caso di riduzione o sospensione dell’attività lavorativa. I cosiddetti fondi di solidarietà erano destinati ad eliminare il ricorso alla cassa integrazione “in deroga”.

Quanto al finanziamento iI D.Lgs. n.148/2015 ha introdotto alcuni principi basilari per il funzionamento dei fondi. Dal punto di vista finanziario, infatti, deve essere garantito il pareggio di bilancio, non potendo erogarsi prestazioni qualora non vi siano disponibilità sufficienti. Le risorse provengono infatti dalla contribuzione, ordinaria ed addizionale, ripartita tra datori di lavoro e lavoratori nella misura rispettivamente di due terzi ed un terzo.

In seguito alla revisione delle aliquote di contribuzione ordinaria:

– a decorrere dal 1° gennaio 2016: per i fondi di solidarietà bilaterale alternativi: un contributo non inferiore allo 0,45% della retribuzione imponibile; per il Fondo di integrazione salariale: 0,65% per i datori di lavoro che occupano mediamente più di 15 dipendenti e 0,45% per le imprese che occupano mediamente da più di 5 sino a 15 dipendenti;

– a decorrere dal 1° gennaio 2017: per i fondi facoltativi: 0,30% delle retribuzioni imponibili.

Il Fondo residuale prevede un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura del 3% per le imprese che occupano fino a 50 dipendenti e nella misura del 4,50% per le imprese che occupano più di 50 dipendenti.

Il Fondo di integrazione salariale prevede una contribuzione addizionale a carico dei datori di lavoro, connessa all’utilizzo delle prestazioni di assegno ordinario e di assegno di solidarietà, pari al 4% della retribuzione persa.

A che punto siamo? Le parti sociali spesso hanno fatto orecchie da mercante nei confronti di queste possibilità. Per questo sarebbe opportuno sollecitarne lo sviluppo, trattandosi di forme di tutela più flessibili che non ricadono sulle finanze pubbliche.