Il morale sia delle famiglie che delle imprese è tornato a salire a luglio. L’accordo trovato con la Ue sembra aver influito positivamente sulle aspettative sull’economia. L’indagine mostra segnali di ripresa dei consumi dopo un inizio d’anno fiacco. Sul manifatturiero però continua a pesare l’incertezza sul commercio internazionale.

Il morale dei consumatori è tornato ad aumentare a luglio, a 113,4 dopo il calo a 109,8 registrato a giugno. È il livello più alto dallo scorso febbraio. Il miglioramento è diffuso a tutte le principali componenti, ma riguarda soprattutto il clima economico nazionale (ai massimi da inizio anno); in particolare i giudizi sulla situazione economica dell’Italia sono al livello più alto da ottobre dell’anno scorso. In calo anche le preoccupazioni delle famiglie sulla disoccupazione.

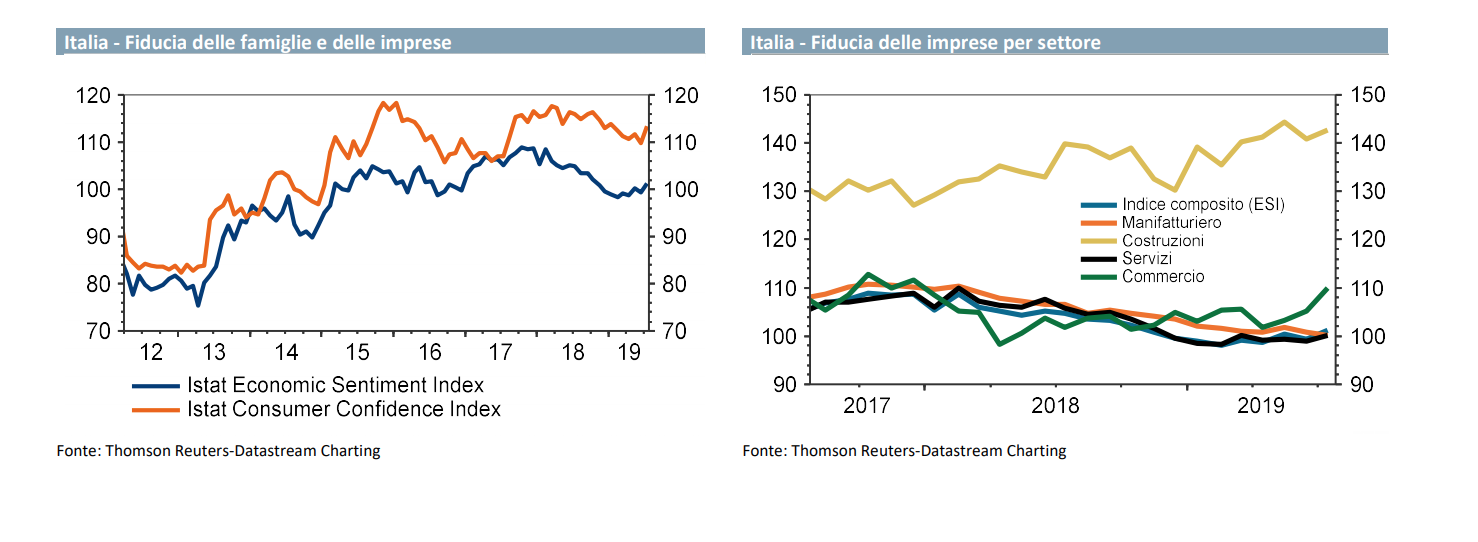

Anche l’indice composito sul morale delle aziende diffuso dall’Istat è tornato a salire, a 101,2 dopo il calo a 99,3 di giugno. Tre settori di attività su quattro mostrano un miglioramento, in particolare il commercio al dettaglio (da 105,2 a 109,9, un massimo dal 2017).

Nei servizi la fiducia sale da 98,9 a 100,1 (per trovare un valore più elevato occorre risalire a ottobre scorso). Nelle costruzioni, l’indice, dopo aver toccato a maggio un massimo da 12 anni ed essere calato a giugno, è tornato ad aumentare, da 140,9 a 142,8 (che appunto è il secondo valore più alto dal 2007).

Viceversa, nel manifatturiero la fiducia delle imprese è diminuita ulteriormente, a 100,1 da 100,7 precedente. Si tratta di un minimo da gennaio 2015. Il dettaglio dell’indagine non è però uniformemente negativo, in quanto sia gli ordini che la produzione registrano un calo delle valutazioni correnti, ma un miglioramento delle attese per il futuro.

Le aspettative sull’economia migliorano sensibilmente, tornando ai massimi dallo scorso ottobre. Ancora una volta, la flessione riguarda i produttori di beni intermedi e strumentali, mentre risale la fiducia nel comparto dei beni di consumo (ai massimi da fine 2018).

I dati sono misti, ma, nel complesso, superiori alle attese. Sono migliorate soprattutto le indicazioni di famiglie e imprese sulla situazione economica dell’Italia, il che potrebbe essere il risultato dell’accordo trovato dal governo con la Ue per evitare una procedura europea per deficit eccessivo.

Conforta in particolare il recupero della fiducia dei consumatori e del morale delle imprese nel commercio al dettaglio e, all’interno del manifatturiero, dei produttori di beni di consumo, il che potrebbe essere un segnale di ripresa dei consumi dopo una prima parte dell’anno non brillante (in altri termini le famiglie, dato il recupero di potere d’acquisto di inizio anno, e visto il ridursi dell’incertezza sul fronte fiscale, potrebbero essere meno caute nelle loro decisioni di spesa);

Per quanto riguarda le imprese, il settore manifatturiero appare colpito da uno shock idiosincratico (come l’ha definito Draghi ieri), in Italia come altrove (anzi in Germania la debolezza del comparto appare ancora più accentuata).

Gli altri settori di attività, in particolare i servizi e le costruzioni, mantengono per il momento una tendenza espansiva, controbilanciando la debolezza del manifatturiero. Tuttavia, se le difficoltà dell’industria in senso stretto dovessero protrarsi, c’è il rischio che la tendenza negativa si diffonda al resto dell’economia.

In sintesi, i dati segnalano una possibile ripresa dell’attività economica nel trimestre estivo, dopo una primavera fiacca. Il nostro intervallo di previsione per il Pil del 2° trimestre (che verrà diffuso dall’Istat il prossimo 31 luglio) è tra zero e -0,1% t/t.

Per la seconda metà dell’anno, ci aspettiamo un ritorno alla crescita, ma su ritmi assai moderati (0,1% t/t). I rischi su questo scenario di previsione restano a nostro avviso verso il basso, in quanto l’incertezza sul fronte domestico si è solo ridotta e potrebbe tornare ad aumentare nei prossimi mesi, e quella di carattere internazionale, che pesa sul settore manifatturiero, resta elevata.