I dati sulle indagini di febbraio sono misti, ma in media migliori del previsto. Tuttavia, un più tangibile impatto degli effetti del COVID-19 si avrà nelle survey di marzo.

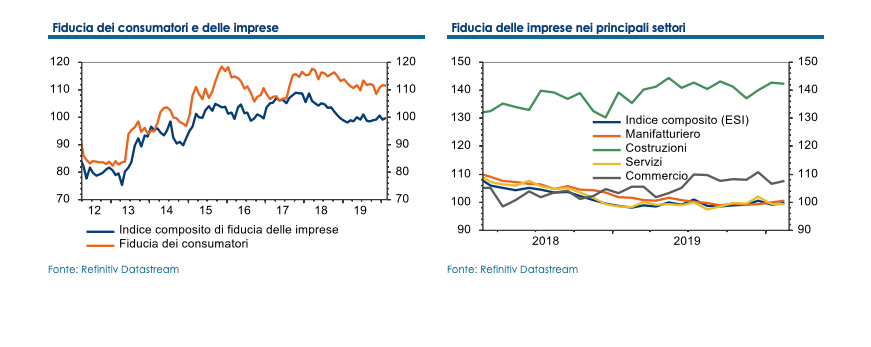

I dati sulla fiducia di famiglie e imprese a febbraio sono stati misti: è diminuito (circa in linea con le attese) il morale dei consumatori, è salita a sorpresa la fiducia delle aziende.

Il morale delle famiglie è tornato a calare dopo essere migliorato nei due mesi precedenti, a 111,4 da 111,8 di gennaio. Le condizioni correnti sono poco variate, ma sono peggiorate le aspettative per il futuro. Il calo riguarda più la situazione personale degli intervistati che il clima nazionale. Le famiglie sono meno ottimiste sulla situazione occupazionale.

L’indice composito di fiducia delle imprese ha registrato un rimbalzo a febbraio, a 99,8, dopo essere calato a 99,2 a gennaio. La ripresa è dovuta al commercio al dettaglio, dove l’indice è risalito dopo il forte calo precedente (a 107,6 da 106,6) e al manifatturiero (100,6 da 100). Il morale è rimasto invariato nei servizi (a 99,4, non recuperando la correzione di gennaio) ed è calato nelle costruzioni (a 142,3 da 142,7), dopo che il mese scorso l’indice nel settore era tornato vicino ai massimi da 13 anni.

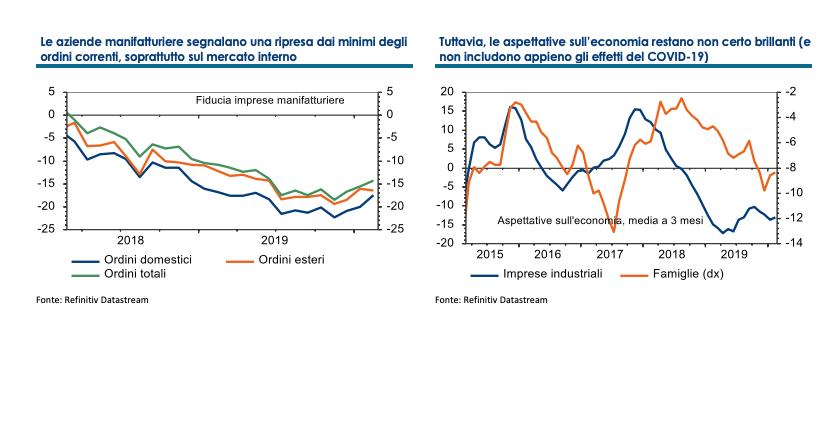

La fiducia delle aziende manifatturiere è salita per il terzo mese, tornando in sostanza sui massimi dell’ultimo anno. Il miglioramento riguarda per il secondo mese soprattutto gli ordini correnti (dall’interno, mentre calano le commesse dall’estero), così come i livelli attuali di produzione, mentre le attese sia sull’output che sugli ordinativi sono meno ottimistiche, come pure le aspettative sull’economia.

In sintesi, le informazioni che giungono dalle indagini di gennaio sono miste, ma in media migliori del previsto. Tuttavia, c’è da tener presente che le survey non includono appieno gli effetti della diffusione del Covid-19 sul territorio nazionale: l’indagine sui consumatori viene svolta nella prima metà del mese, quella sulle imprese è stata condotta fino al 23/25 febbraio (le misure restrittive per la “zona gialla” sono state implementate a partire da domenica 22). In tal senso, ci aspettiamo un impatto più tangibile nelle indagini di marzo. In ogni caso, ad oggi, i rischi sullo scenario di crescita sono senz’altro verso il basso.