L’economia globale sta attraversando una dura recessione, per certi versi una delle più dure degli ultimi 80 anni. Nonostante un inizio incerto, abbiamo assistito a uno dei rally azionari più veloci degli ultimi 60 anni, dopo uno dei crolli più veloci. Questo andamento era in un certo senso prevedibile, ma in pochi si aspettavano un recupero così robusto.

Il continuo crescere dei mercati azionari sta facendo alzare il sopracciglio a molti osservatori perché stride con la percezione della realtà che vediamo intorno a noi: disoccupazione, tensioni commerciali, crisi politiche, rivolte. Abbiamo visto il Pil contrarsi nel primo trimestre in tutte le principali economie in maniera decisamente rilevante, per il secondo trimestre ci attendono numeri ancora peggiori. I profitti industriali, la produzione manifatturiera, export e import sono crollati, e con essi l’economia globale. Il dato del Regno Unito, con il Pil in calo del 20% ad aprile, offre una misura di quanto potrebbe essere profondo l’effetto sul Pil globale.

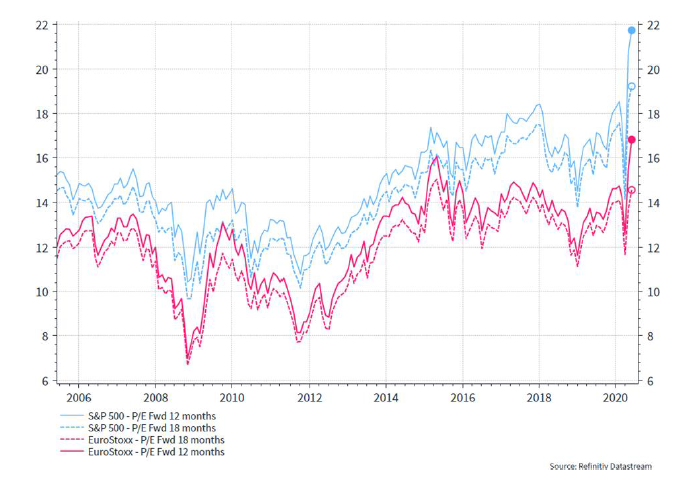

Come è noto i mercati sono concentrati sul futuro, anche se nessuno può dire esattamente cosa sia incluso nel prezzo dei mercati azionari al giorno d’oggi. Per provare a capirlo vale la pena valutare una serie di indicatori che ci aiutano a spiegare quale sia la narrativa oggi prevalente. La chiave per comprendere l’andamento scoppiettante del mercato in virtù di questi dati economici sono le aspettative sulla crescita dell’utile nel 2021. Nello scenario attuale il livello dei prezzi che troviamo sui mercati azionari non è da considerarsi ai massimi storici solo nello scenario di una sostanziale ripresa per l’inizio del prossimo anno, la famosa ripresa economica a V – con una caduta e una ripresa altrettanto repentine, che resta oggi l’ipotesi di base della maggior parte degli operatori. Se guardiamo al future P/E – un indicatore che compra il prezzo attuale delle azioni con le aspettative degli utili dei prossimi 12 mesi – il valore che troviamo oggi ci suggerisce che i mercati azionari sono di gran lunga i più cari degli ultimi 15 anni.

Se guardiamo lo stesso indicatore con una prospettiva di 18 mesi – seppur alto – rientra su livelli più normali, rappresentando l’aspettativa dei mercati per un ritorno delle aziende a buoni livelli di profittabilità, prospettiva che anche noi condividiamo, ma che non è affatto scontata.

Anche indicatori più ad alta frequenza – traffico, post online di offerte di lavoro, prenotazioni al ristoranti, indici di mobilità utilizzando google o apple maps – supportano, con tutti i limiti del caso, la visione più positiva. A maggio l’attività globale sembra essersi lentamente risvegliata, in alcuni paesi più che in altri – ma una ripartenza è indubbia. E questo senza, nella maggior parte dei paesi, un’accelerazione nell’andamento dei contagi, anzi. Anche alcuni dei dati core maggiormente reattivi ci confermano che probabilmente non ci troviamo nello scenario peggiore. La disoccupazione negli Usa sta recuperando più velocemente del previsto, con l’economia che ha aggiunto 2,5 milioni di posti di lavoro a maggio. Ci sono poi tutta una serie di indicatori che raccontano una narrativa di segno opposto. L’ultimo sondaggio BoFA sui gestori dei fondi globali ci segnala che la maggior parte degli intervistati, nonostante il rally, ritiene che ci troviamo ancora in un mercato orso, il che si riflette in un posizionamento più spostato verso la liquidità, rispetto all’equity – con alcuni distinguo non secondari geografici e settoriali. La peculiarità del fenomeno recessivo – e delle risposte della politica – ha infatti fatto aumentare la dispersione delle performance azionarie, con alcuni comparti economici non secondari (tech, sanitario, beni di consumo, utilities, telecomunicazioni) che sono già considerati pienamente al di fuori della crisi. La dispersione si riflette anche a livello geografico, con un sentiment favorevole per gli Stati Uniti, a sottolineare la grande attenzione che oggi si concentra sulle mosse della politica. Il sentiment incerto degli investitori istituzionali si riflette su una posizione più bearish rispetto alla storia sui futures dell’SP5000, una posizione da spiegare, in parte, per motivi tecnici (di hedging), ma che contribuisce sicuramente a supportare l’idea che i mercati oggi siano dominati da due narrative contrastanti, una posizione che probabilmente si esprimerà in un livello di volatilità in crescita nei prossimi mesi. Ma quali saranno i driver principali?

1. La politica: fino a questo momento ha rappresentato un fattore positivo ma le aspettative dei mercati sono cresciute. Nei prossimi mesi si comincerà a valutare l’efficacia delle misure messe in campo e anche la capacità di proseguire nel percorso di espansione fiscale.

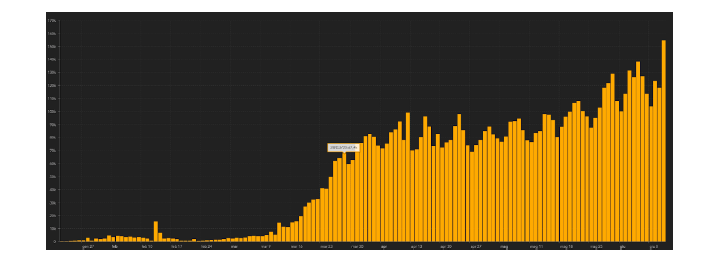

2. La crisi sanitaria: oggi i mercati sono posizionati nella direzione che vede l’epidemia andare sotto controllo. Qualsiasi evidenza riguardo a un nuovo insorgere dell’epidemia viene accolto con riposizionamenti piuttosto bruschi come abbiamo visto negli ultimi giorni. Esiste poi una questione del controllo del Covid a livello globale. Il grafico della John Hopkins University – sicuramente influenzato da una maggiore capacità di testing – ci ricorda che i casi giornalieri registrati restano in aumento a livello globale.

3. La dinamica settoriale tenderà a consolidarsi nei prossimi mesi, con la dispersione delle performance azionarie che continuerà presumibilmente ad aumentare, grazie al fatto che alcuni settori subiranno delle dinamiche recessive più lunghe.

4. Il fattore della liquidità: negli ultimi mesi abbiamo visto molti investitori entrare sul mercato con le proprie posizioni liquide, magari costruite attraverso i sell-off dei mesi precedenti o all’aumento delle capacità di risparmio. Questa corsa agli investimenti potrebbe essere in parte dettata da bias (come la paura di perdere il treno del rally) piuttosto che da valutazioni fondamentali e potrebbe invertirsi. Il consiglio per la maggior parte degli investitori è sempre quello di adottare strategie di lungo termine e farsi supportare da professionisti.

5. Infine, esiste la possibilità che i mercati stiano semplicemente sbagliando la propria valutazione della situazione. In un contesto del genere, dunque, restiamo fedeli al nostro approccio conservativo, ritenendo che sia ancora presto per tornare ad aumentare l’esposizione verso l’asset class.

USA VS CINA: LOTTA PER LA SUPREMAZIA E PROBLEMI INTERNI

La tensione evidentemente non si era mai sopita, ma Il mese di maggio ha fortemente riportato al centro dell’attenzione dei mercati il conflitto tra Usa e Cina. Quello che si preannuncia il tema geopolitico del secolo. Per tutto il 2019 lo sfregare tettonico delle sfere di influenza delle due superpotenze, manifestato attraverso tensioni commerciali, ha occupato stabilmente il primo posto delle preoccupazioni degli investitori. Il timore era che lo scontro sui dazi potesse precipitare il mondo in recessione. Ora che guardiamo tutto dall’altro lato del ciclo economico, quello che preoccupa è se le relazioni tra i due blocchi, raffreddate dalla gestione dell’emergenza COVID-19, possano pesare come una zavorra sulla ripresa dell’economia e sulle prospettive di lungo termine di intere aree geografiche e settori economici.

Abbiamo sempre detto che la questione della gestione della transizione globale tra Cina e Usa si sarebbe composta solo nel lungo termine, ma le crisi hanno l’effetto di velocizzare la storia e ora tutti si chiedono se un deterioramento più rapido dei rapporti non diventi un’opzione probabile. La Casa Bianca, negli scorsi mesi, ha aspramente criticato l’iniziale poca trasparenza cinese riguardo l’andamento dei contagi e la natura della nuova forma virale (gestione su cui resta effettivamente più di qualche dubbio, senza entrare nel tema). Poi il confronto si è ampliato con la decisione da parte del Governo di Pechino, di implementare una serie di norme sulla sicurezza nazionale bypassando il governo locale nella provincia autonoma di Hong Kong. Gli Stati Uniti hanno immediatamente cercato di dissuadere la Cina dal procedere: uno dei principali obiettivi del Partito Comunista Cinese è l’unificazione del territorio cinese, e queste decisioni vengono viste in maniera molto diversa dalle due sponde del Pacifico. Quello che gli americani – e gli Stati occidentali più in generale – percepiscono come politica estera aggressiva, per i cinesi è semplicemente una questione di politica interna. Il confronto si è esteso quindi sul piano culturale, con i media cinesi che hanno fatto leva sulle proteste negli Stati Uniti – in seguito al comportamento aggressivo delle forze di polizia verso le persone di colore – per tracciare parallelismi con le proteste di Hong Kong.

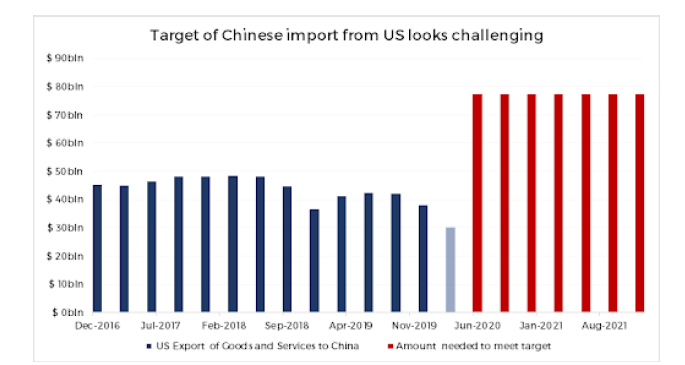

La fase 1 dell’accordo tra le due superpotenze, che aveva sancito una tregua “elettorale” sulle questioni commerciali, siglata nel gennaio del 2020 è ormai stata superata dagli eventi. All’epoca dicemmo chiaramente che la tregua sarebbe stata solo momentanea, ma nessuno si aspettava che la situazione si sarebbe risolta così velocemente. Ricordando brevemente quell’accordo: la Cina si impegnava ad acquistare più prodotti e a offrire una concorrenza più leale sul piano tecnologico, in cambio di una riduzione delle tariffe americane sulle importazioni cinesi. Se guardiamo agli ultimi dati, non sembra che l’accordo sia mai entrato in pratica, anzi. Abbiamo visto la ripresa delle schermaglie con nuove tariffe imposte e misure sui rapporti economici.

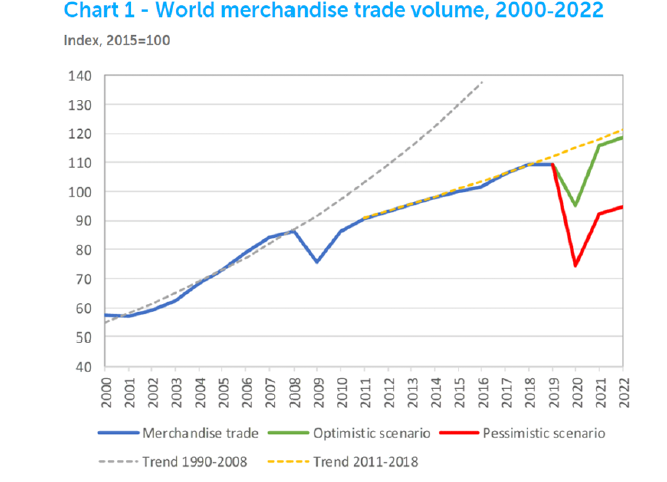

A soffrire in questo contesto non è però il solo commercio Cina-Stati Uniti, ma tutti gli scambi globali. La recessione in corso ha accelerato ulteriormente la dinamica della “localizzazione”, della riconsiderazione delle catene di approvvigionamento a livello mondiale. La globalizzazione ha sicuramente contribuito a creare quel contesto di crescita stabile e inflazione bassa tipico degli ultimi 30 anni, il processo di localizzazione ne porterà con sé altre. La prima regola dei fenomeni economici e politici è che esistono vincitori e vinti. Il prossimo futuro potrebbe portare quindi nuove sfide: prima fra tutte una volatilità macroeconomica più alta. Per adesso l’attenzione dei mercati è stata minima, ma siamo sicuri che il tema guadagnerà trazione nei prossimi mesi.

Scopri il piano di investimento su misura per te con MoneyFarm