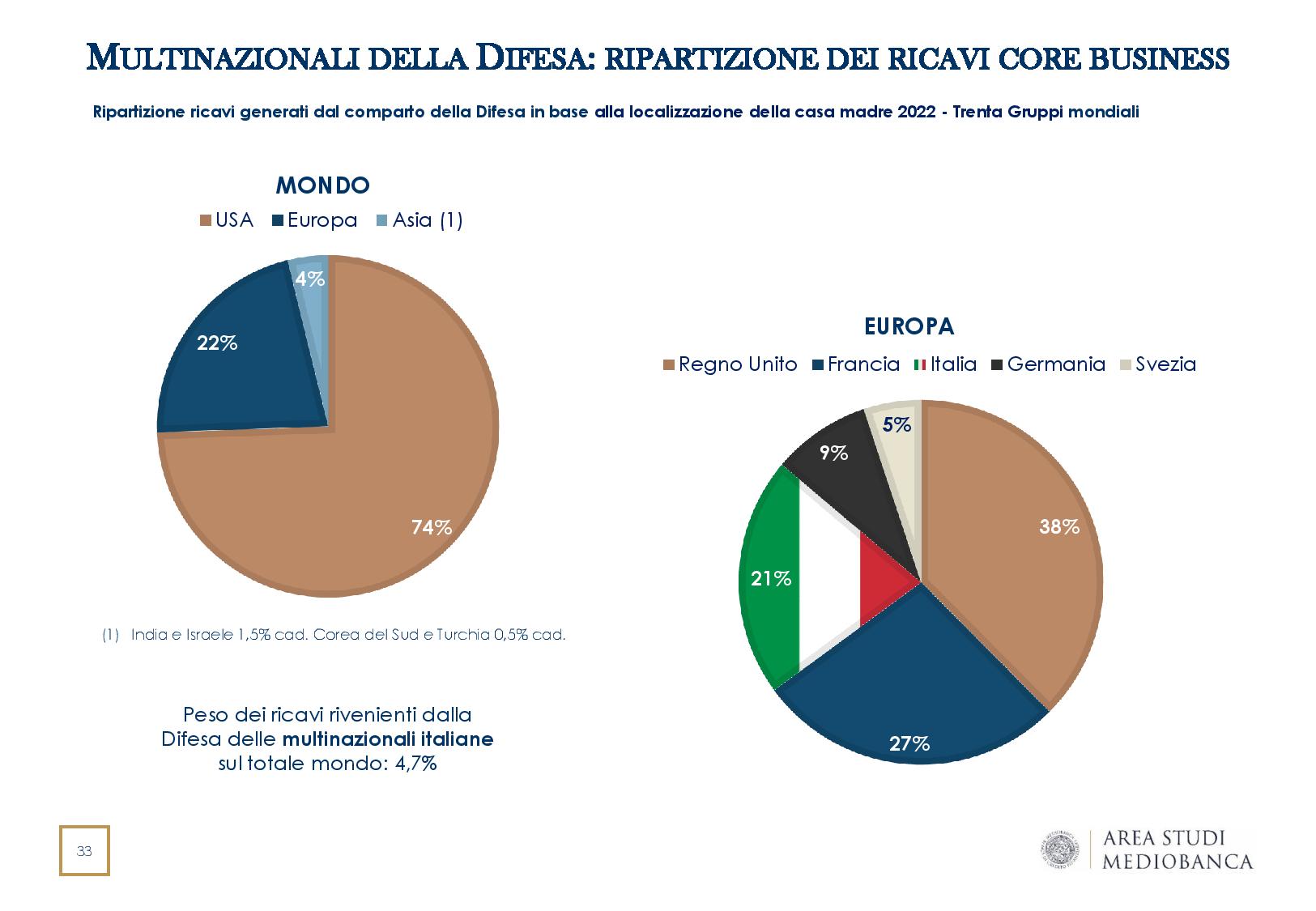

I colossi italiani della difesa Leonardo e Fincantieri contano insieme per il 21% del giro d’affari europeo e per il 4,7% di quello mondiale.

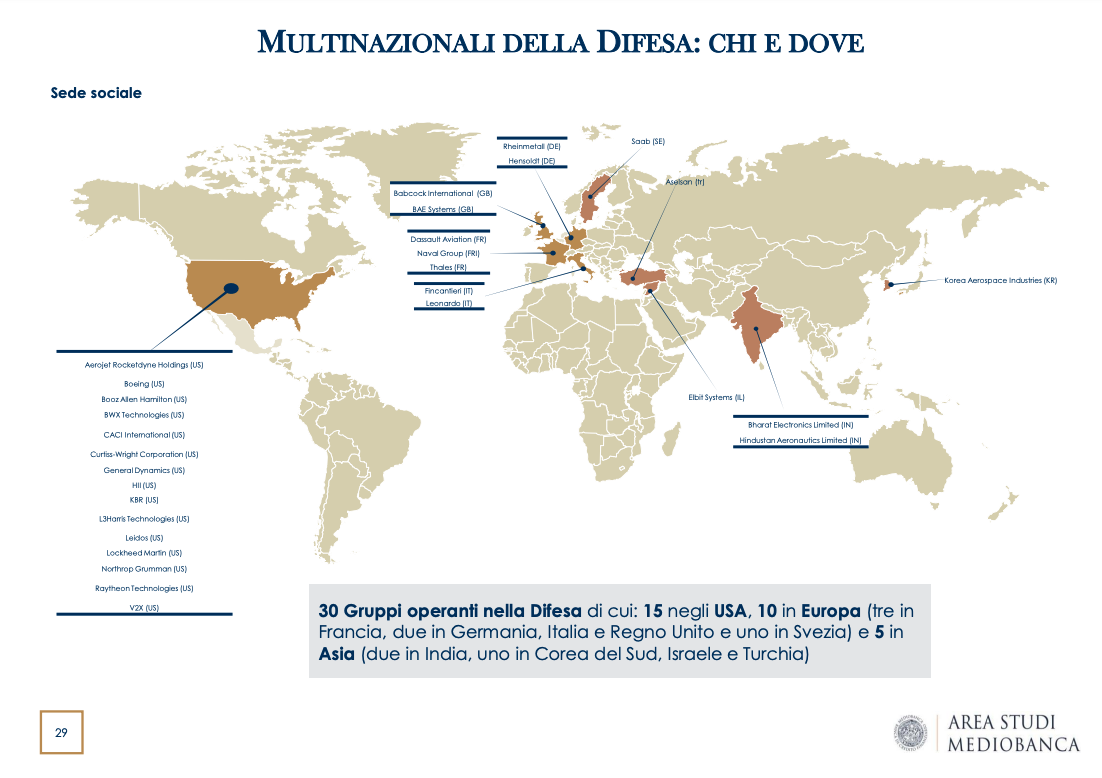

È quanto emerge dal focus dell’area studi di Mediobanca sui 30 principali gruppi mondiali della Difesa con ricavi individuali superiori a 1,5 miliardi di euro, di cui 15 hanno sede negli Usa, 10 in Europa e cinque in Asia.

Con l’invasione dell’Ucraina e la guerra ai confini dell’Europa, lo scenario mondiale è cambiato accrescendo l’esigenza di sicurezza.

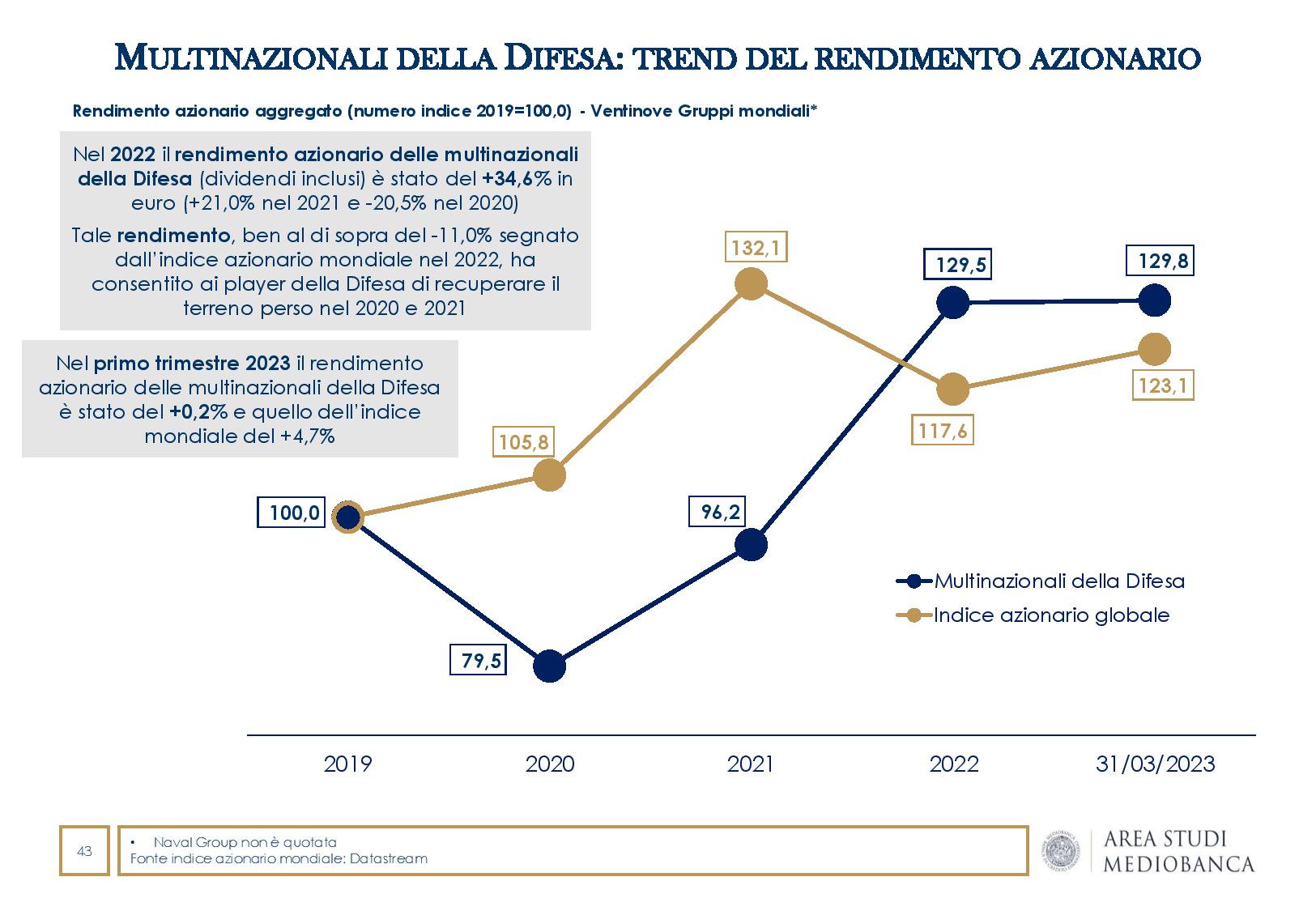

Gli effetti di questa mutata percezione si riflettono nei bilanci delle multinazionali della Difesa considerate e nelle loro quotazioni in Borsa: nel 2022 gli investimenti sono cresciuti a una velocità più che tripla rispetto ai ricavi e i titoli azionari hanno realizzato i rendimenti più elevati, rilevano gli esperti di Mediobanca.

Tutti i dettagli.

IN CRESCITA LE MULTINAZIONALI DELLA DIFESA

L’invasione dell’Ucraina, riportando la guerra nei confini europei, ha ridefinito le priorità di sviluppo e investimento per i Paesi del vecchio continente, ma anche del resto del mondo. Lo scenario mondiale è profondamente mutato e l’esigenza di sicurezza è diventata prioritaria, spiega la nota dell’Area Studi di Mediobanca. L’aggressione russa ha cambiato la percezione generale sulla necessità di potenziare lo strumento difensivo, proteggere i cittadini, i confini statuali e il sistema economico.

Molti Paesi europei, fra cui l’Italia, hanno deciso di innalzare le spese per potenziare i propri strumenti difensivi al 2% del PIL, come stabilito dalla Nato. Gli effetti di questa mutata percezione si vedono sia in Borsa, dove i titoli delle multinazionali della Difesa hanno realizzato le migliori performance nel 2022, sia nell’analisi dei loro investimenti, mediamente in crescita a una velocità più che tripla rispetto ai ricavi (+13,2% vs +4,0% sul 2021).

LE AZIENDE STATUNITENSI GUIDANO LA CLASSIFICA PER FATTURATO

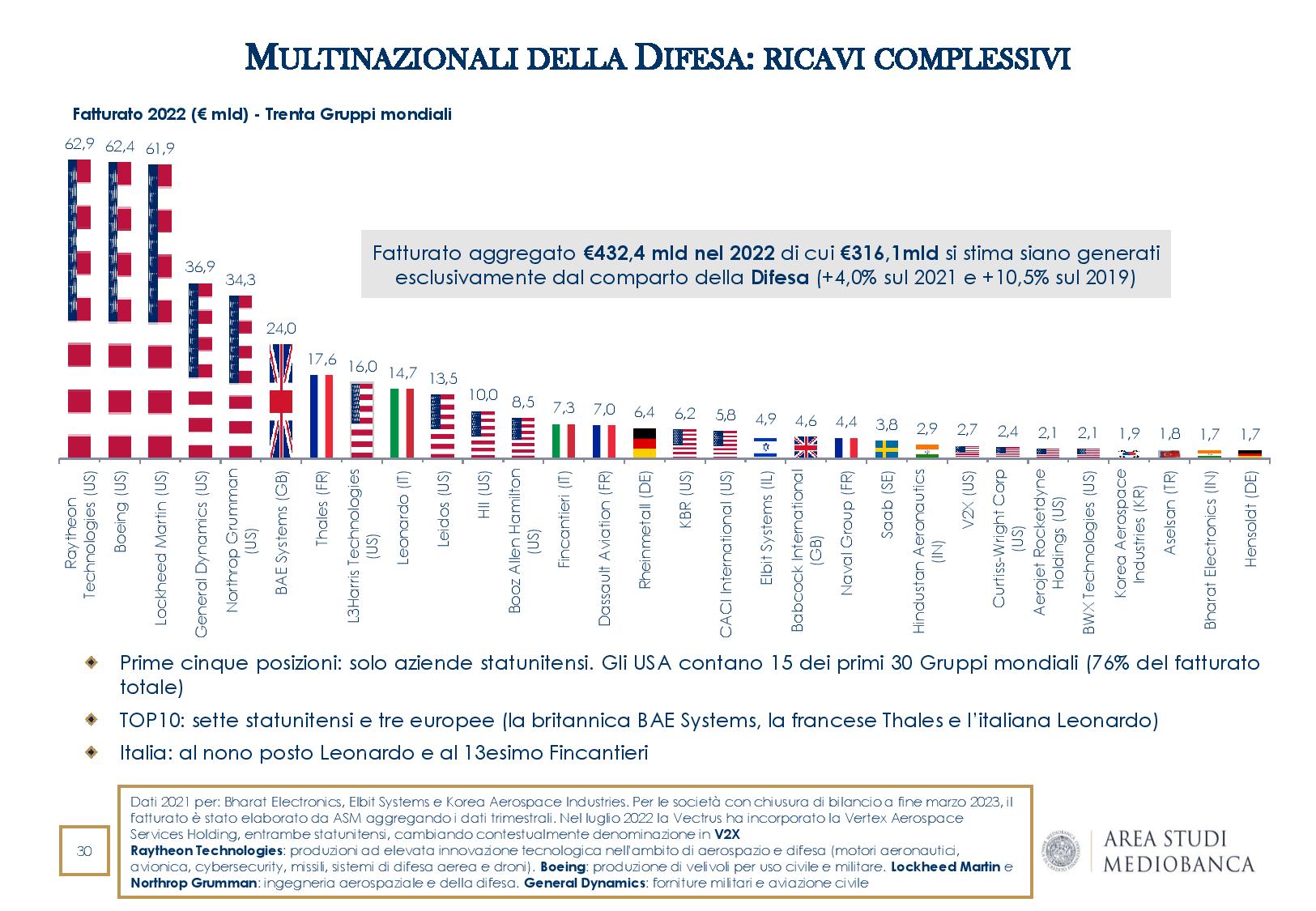

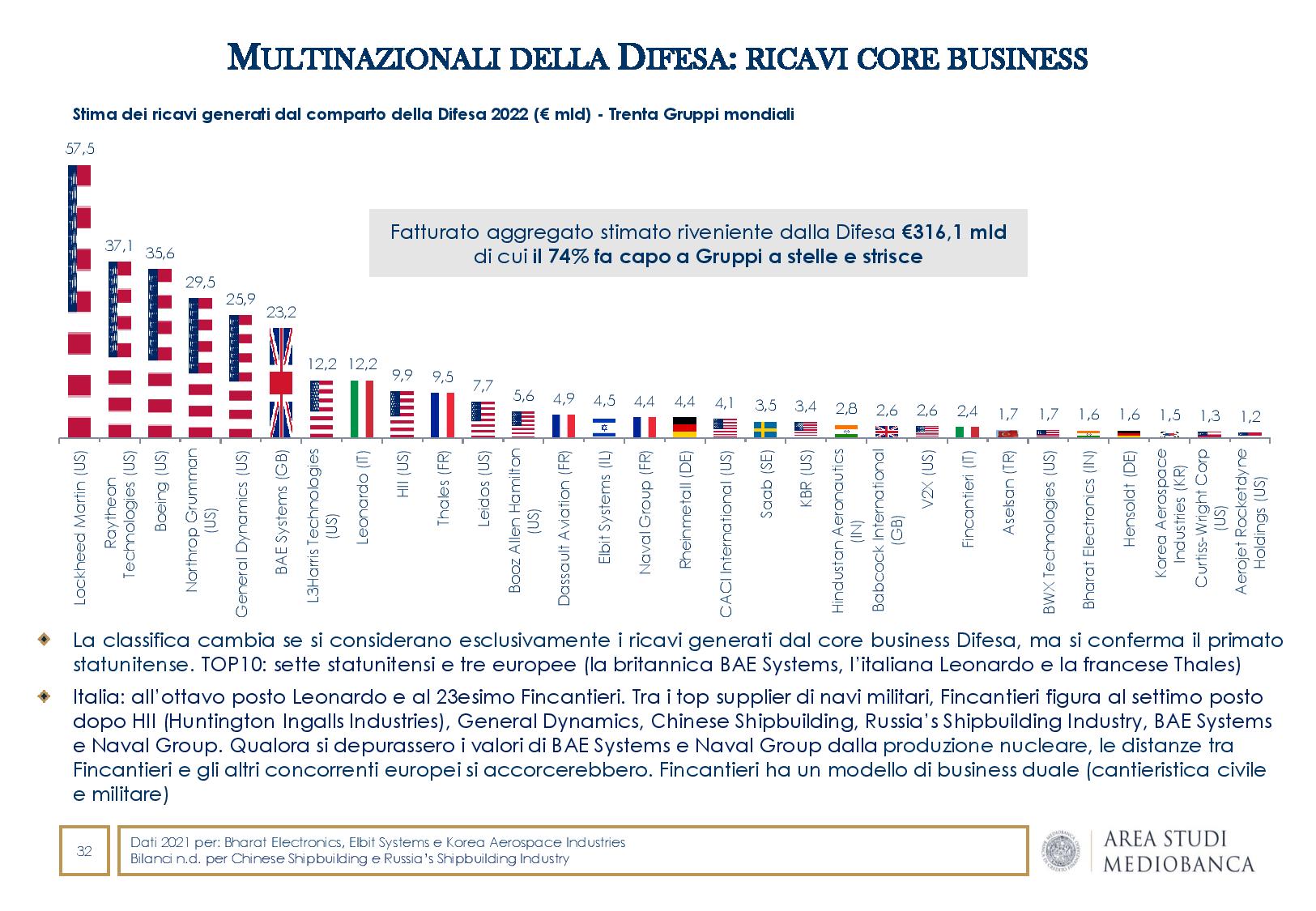

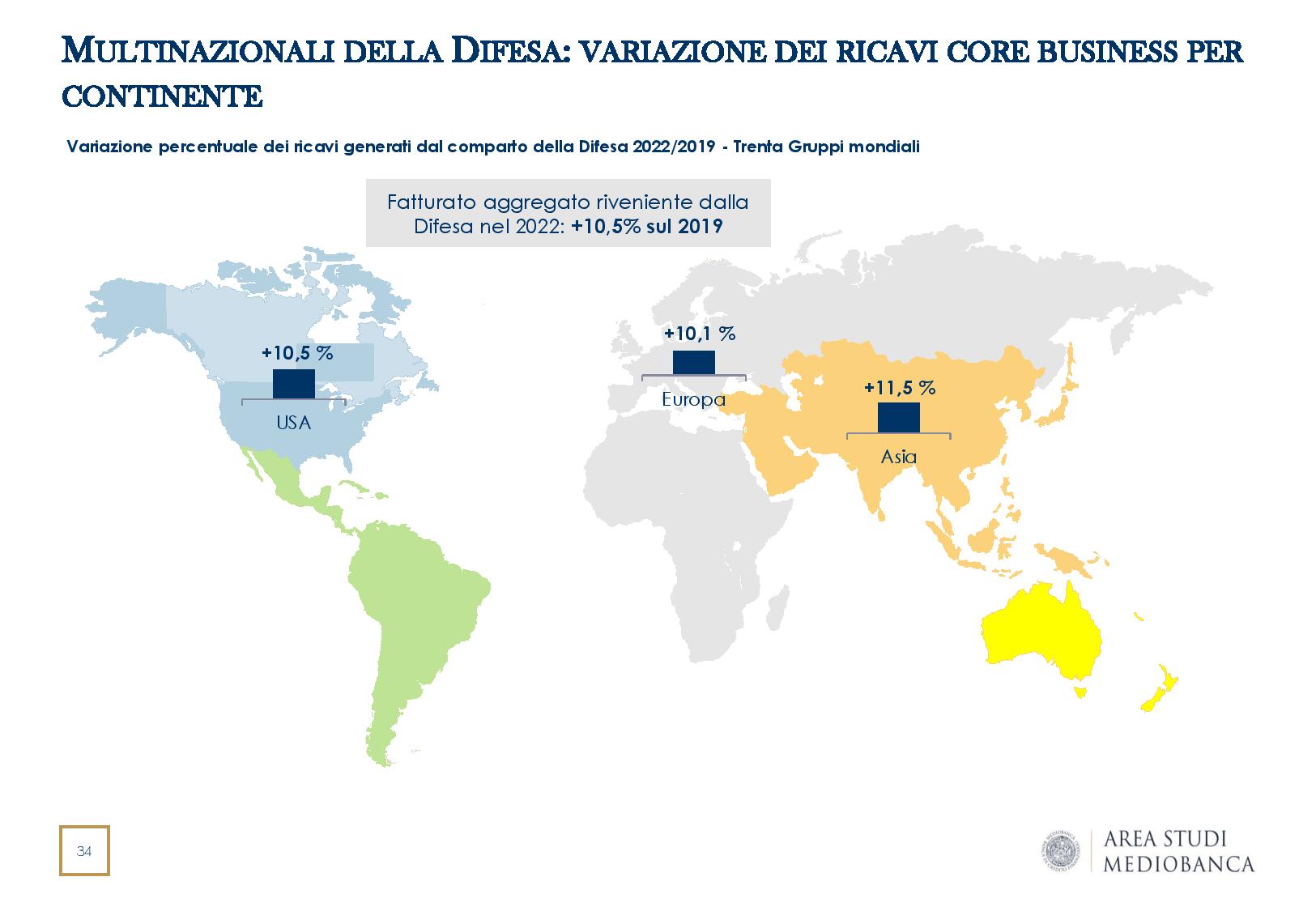

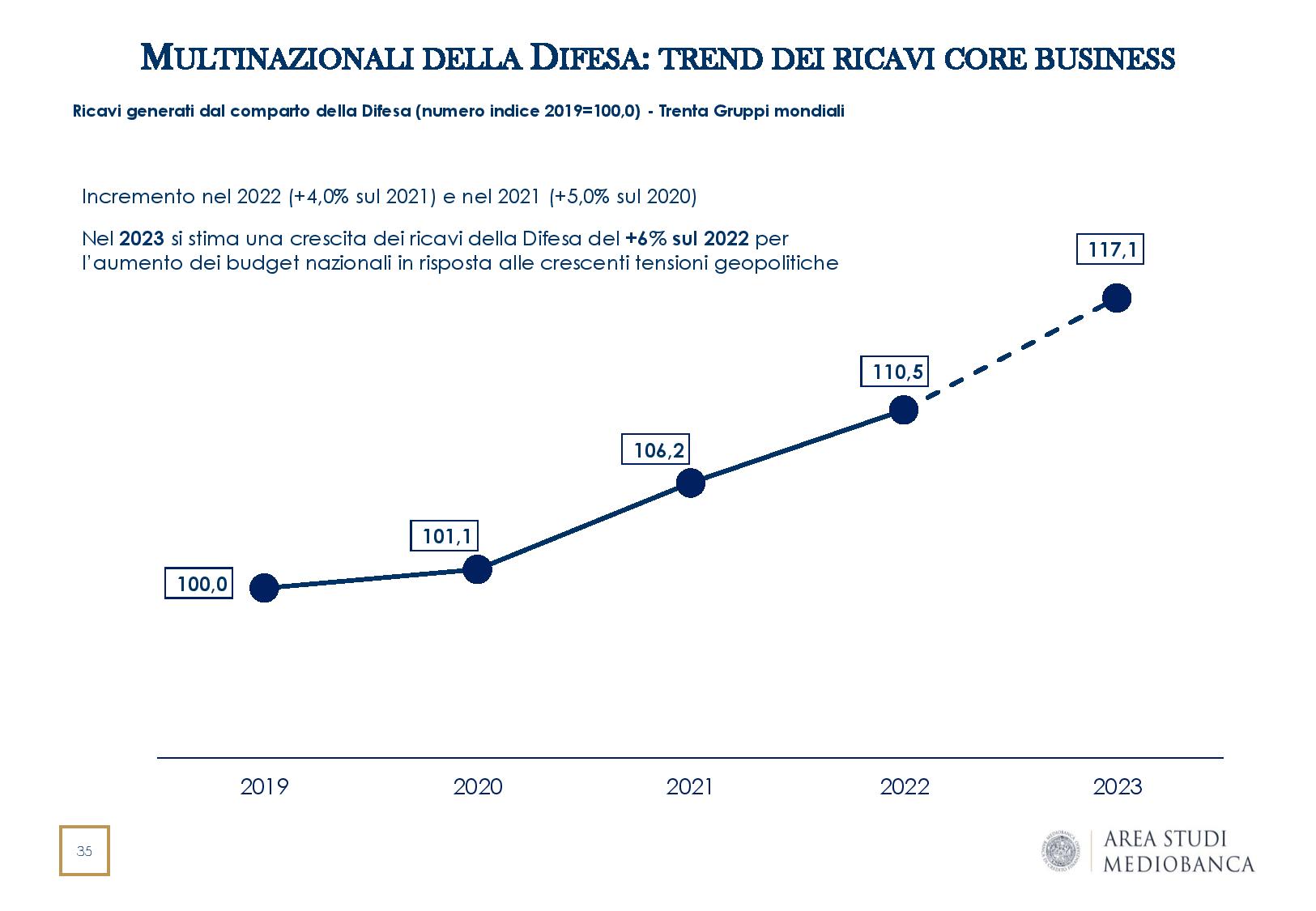

Nel 2022 il giro d’affari aggregato dei trenta gruppi mondiali con prevalente specializzazione nella Difesa è stato di 432 miliardi di dollari, di cui 316 miliardi si stima siano generati esclusivamente dallo stesso comparto (+4,0% sul 2021 e +10,5% sul 2019).

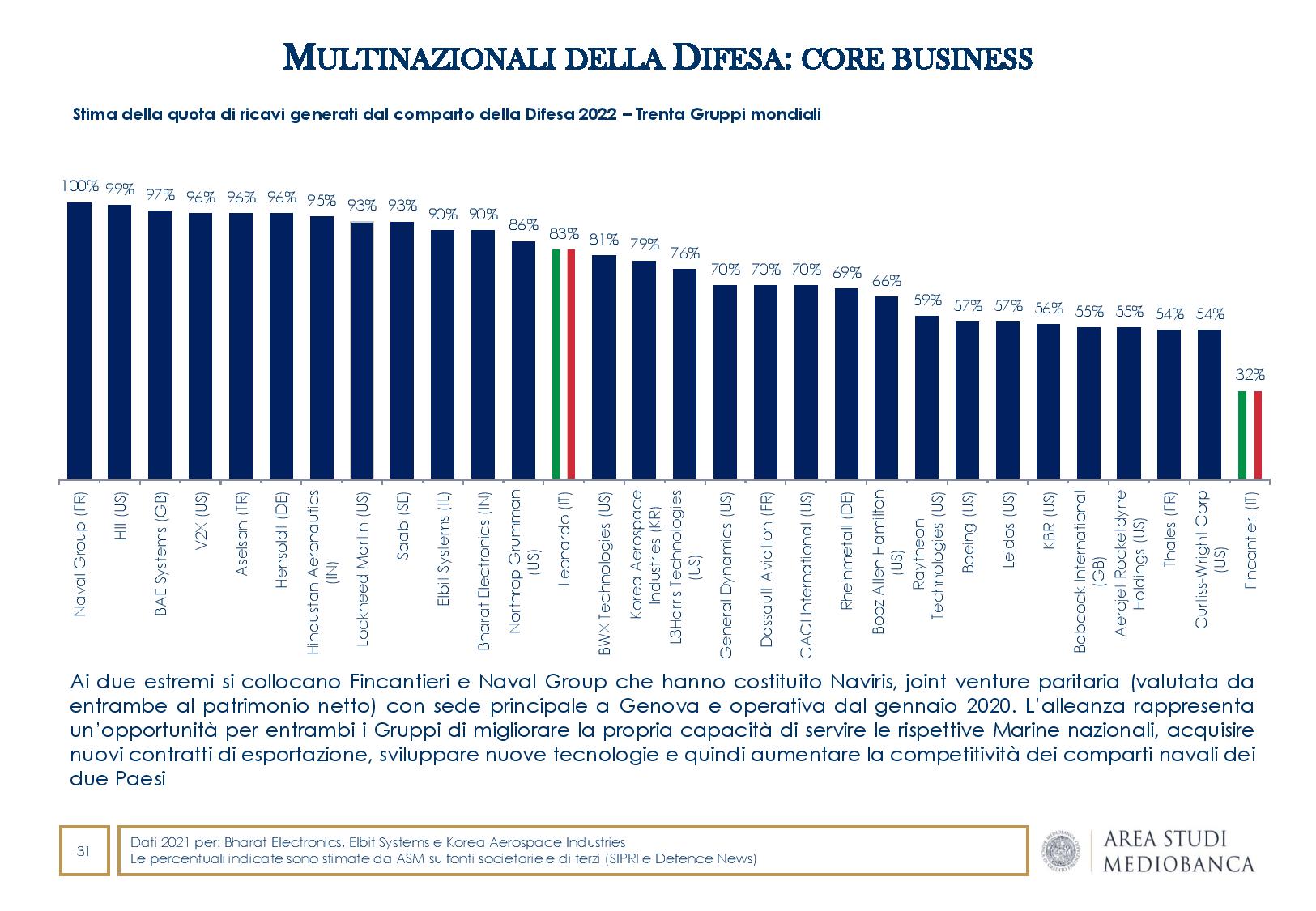

Il panorama è dominato dai player statunitensi con una quota del 74% del totale, seguiti dai gruppi europei con il 22% e da quelli asiatici con il 4%. Nel 2023 è atteso un ulteriore incremento dei ricavi del +6% sul 2022, per l’aumento dei budget nazionali in risposta alle crescenti tensioni geopolitiche. Gli Stati Uniti, con i loro 15 big, si aggiudicano il primato anche a livello numerico davanti alla Francia, distanziata con tre società; due gruppi ciascuno per Germania, Gran Bretagna, India e Italia che, con Fincantieri e Leonardo, conta per il 21% del giro d’affari europeo e per il 4,7% di quello mondiale.

LEONARDO AL NONO POSTO E FINCANTIERI AL TREDICESIMO PER FATTURATO

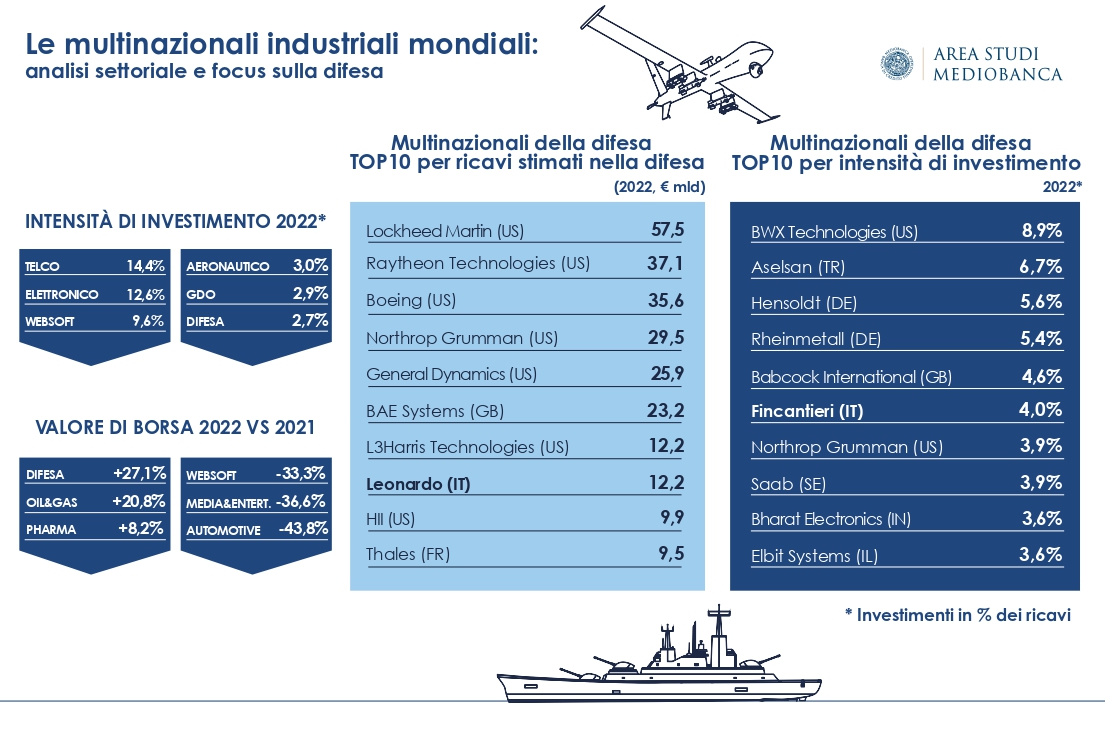

I primi cinque posti per ricavi stimati generati dal comparto della Difesa sono occupati esclusivamente da gruppi statunitensi: Lockheed Martin (57,5 miliardi di euro), Raytheon Technologies (37,1 miliardi), Boeing (€35,6 miliardi), Northrop Grumman (€29,5 miliardi) e General Dynamics (€25,9 miliardi). In ottava posizione si colloca Leonardo (€12,2 miliardi) e in 23esima Fincantieri (€2,4 miliardi).

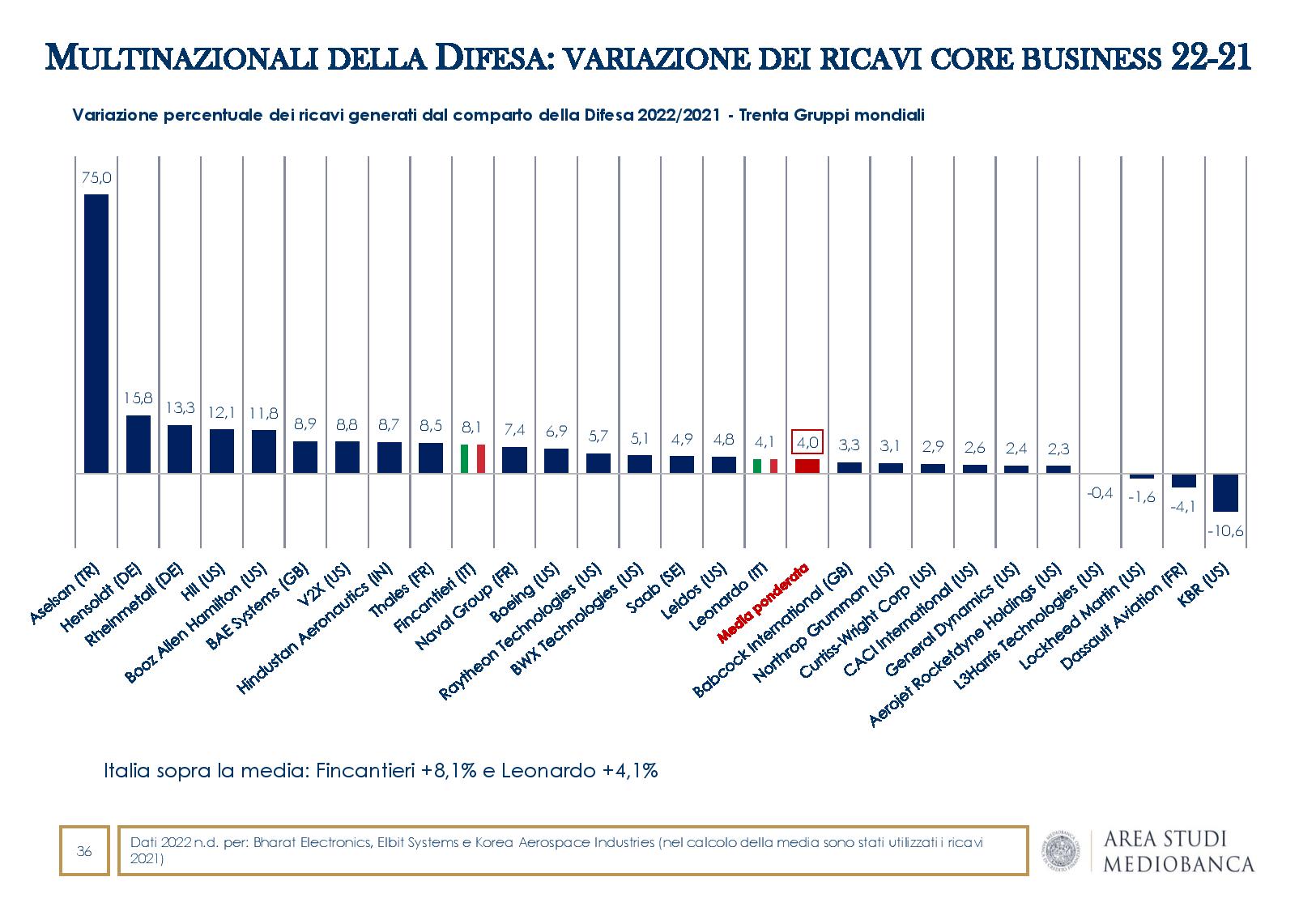

FINCANTIERI E LEONARDO SOPRA LA MEDIA PER INCREMENTO DEI RICAVI

L’incremento dei ricavi vede primeggiare la turca Aselsan (+75,0% sul 2021), davanti alle tedesche Hensoldt (+15,8%) e Rheinmetall (+13,3%) e alle statunitensi HII-Huntington Ingalls Industries (+12,1%) e Booz Allen Hamilton (+11,8%), tutte in crescita a doppia cifra. Entrambi i gruppi italiani si distinguono per un incremento superiore alla media: Fincantieri con +8,1% e Leonardo con +4,1%.

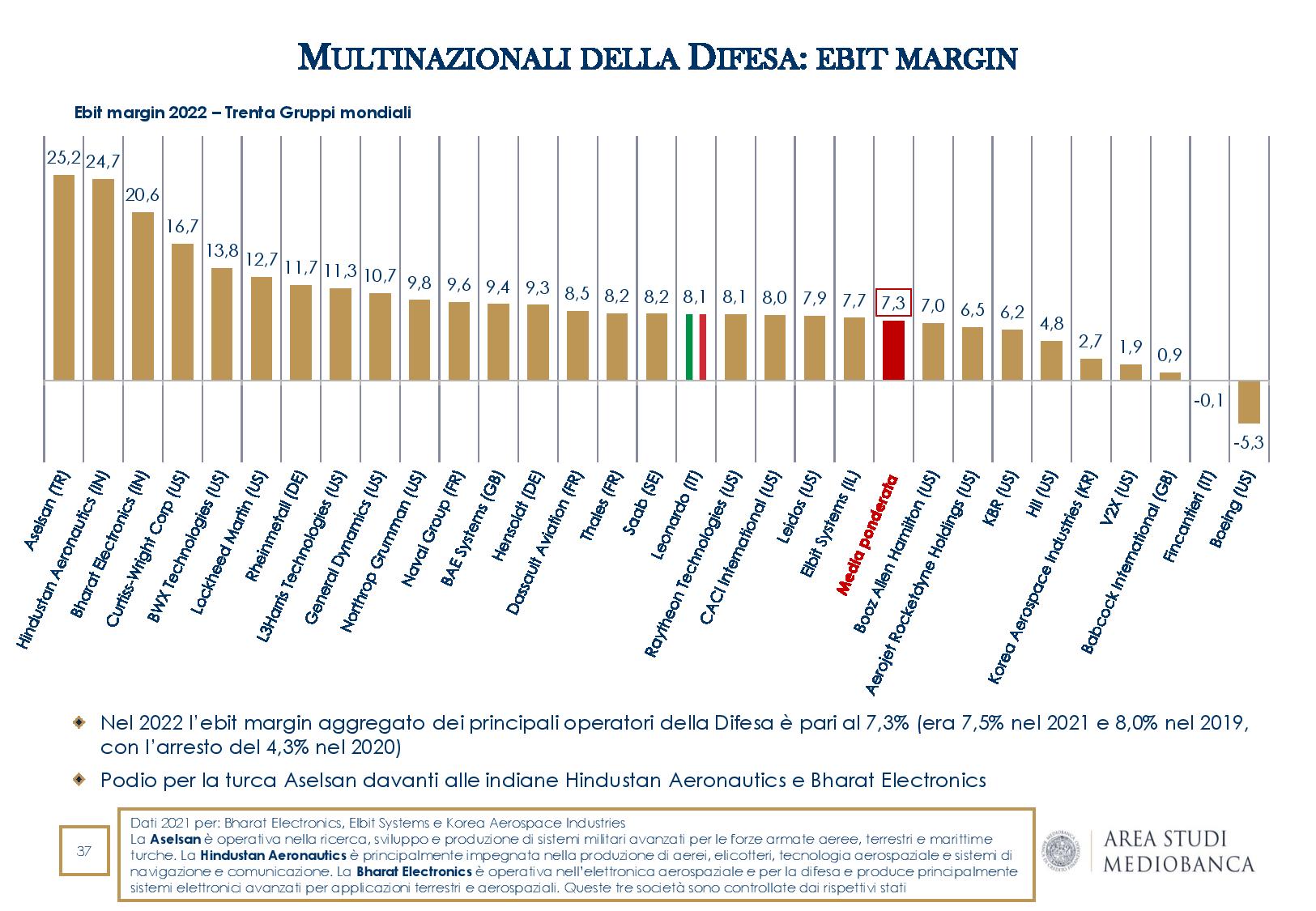

REDDITIVITÀ IN CALO

La redditività appare calante: l’ebit margin medio scende dall’8,0% del 2019 al 7,3% del 2022. Tre società a controllo statale riportano i margini più soddisfacenti: la turca Aselsan (25,2%) e le indiane Hindustan Aeronautics (24,7%) e Bharat Electronics (20,6%).

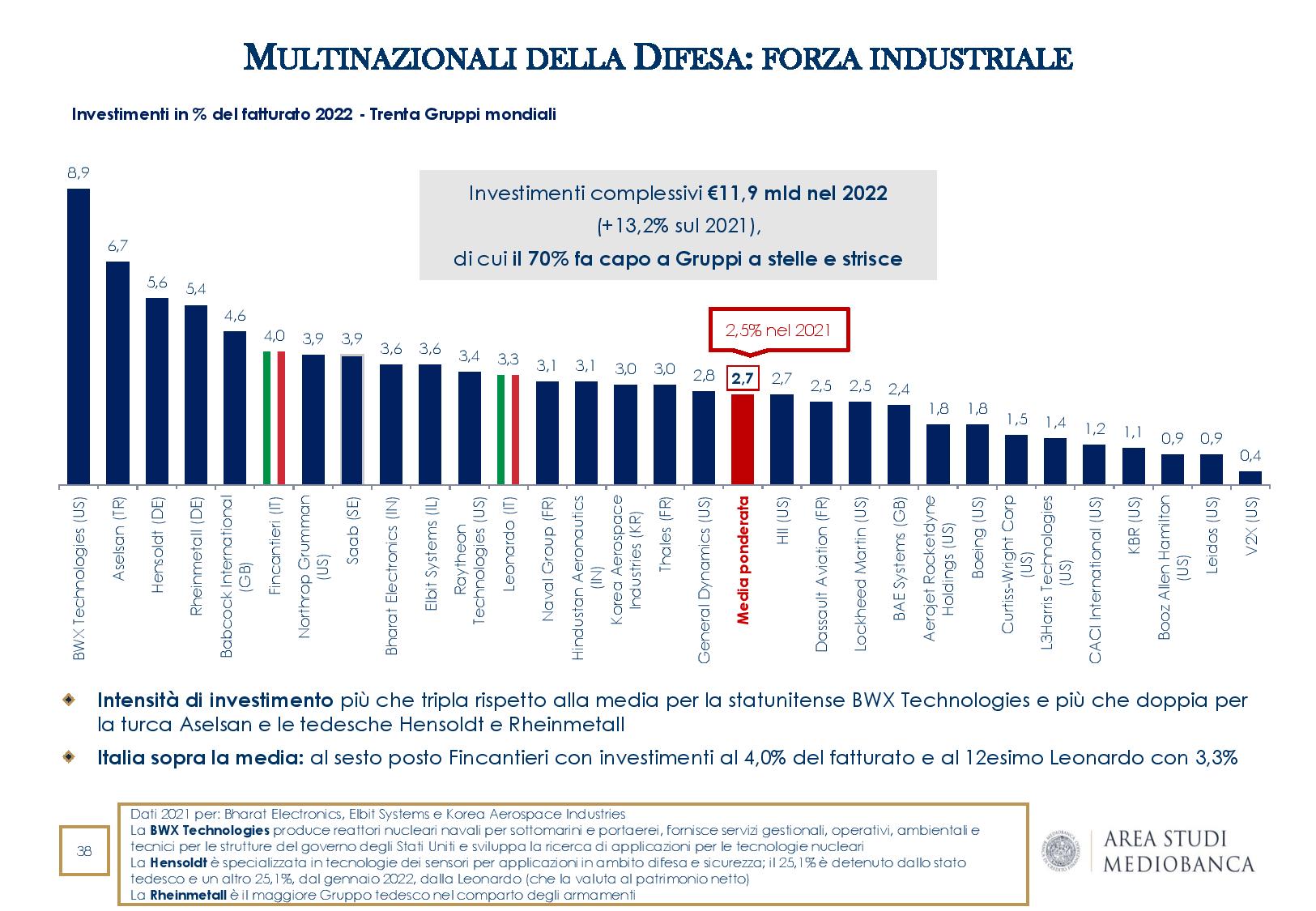

ITALIA SOPRA LA MEDIA ANCHE PER INVESTIMENTI

In rialzo a doppia cifra gli investimenti che sfiorano complessivamente i 12 miliardi di euro (+13,2% sul 2021) e salgono al 2,7% dei ricavi (dal 2,5% del 2021). Il podio per intensità di investimento vede in prima posizione la statunitense BWX Technologies (8,9%), davanti alla turca Aselsan (6,7%) e alle tedesche Hensoldt (5,6%) e Rheinmetall (5,4%). I gruppi italiani sono ben posizionati, a conferma della loro forza industriale: sesto posto per Fincantieri (4,0%) e 12esimo per Leonardo (3,3%).

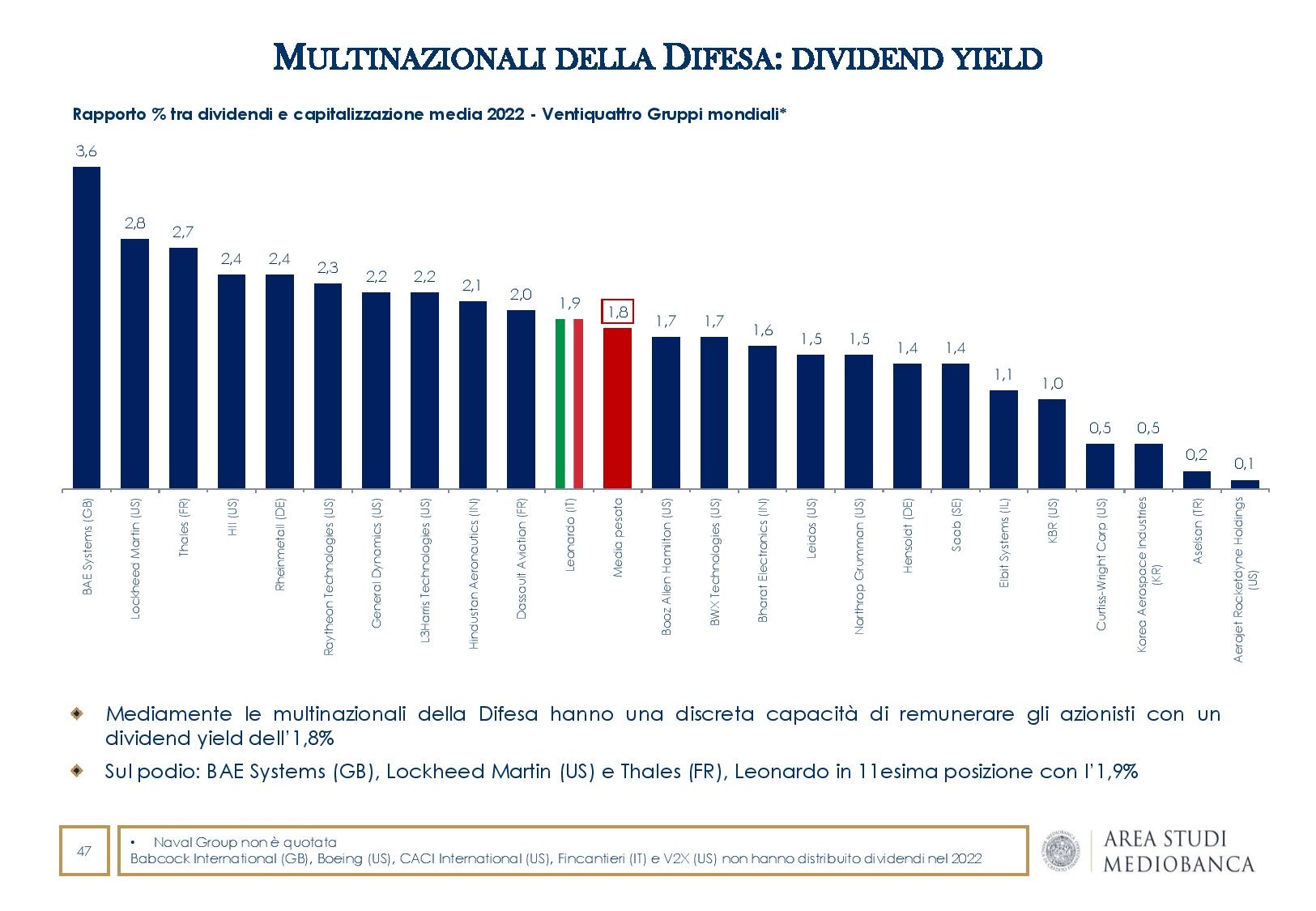

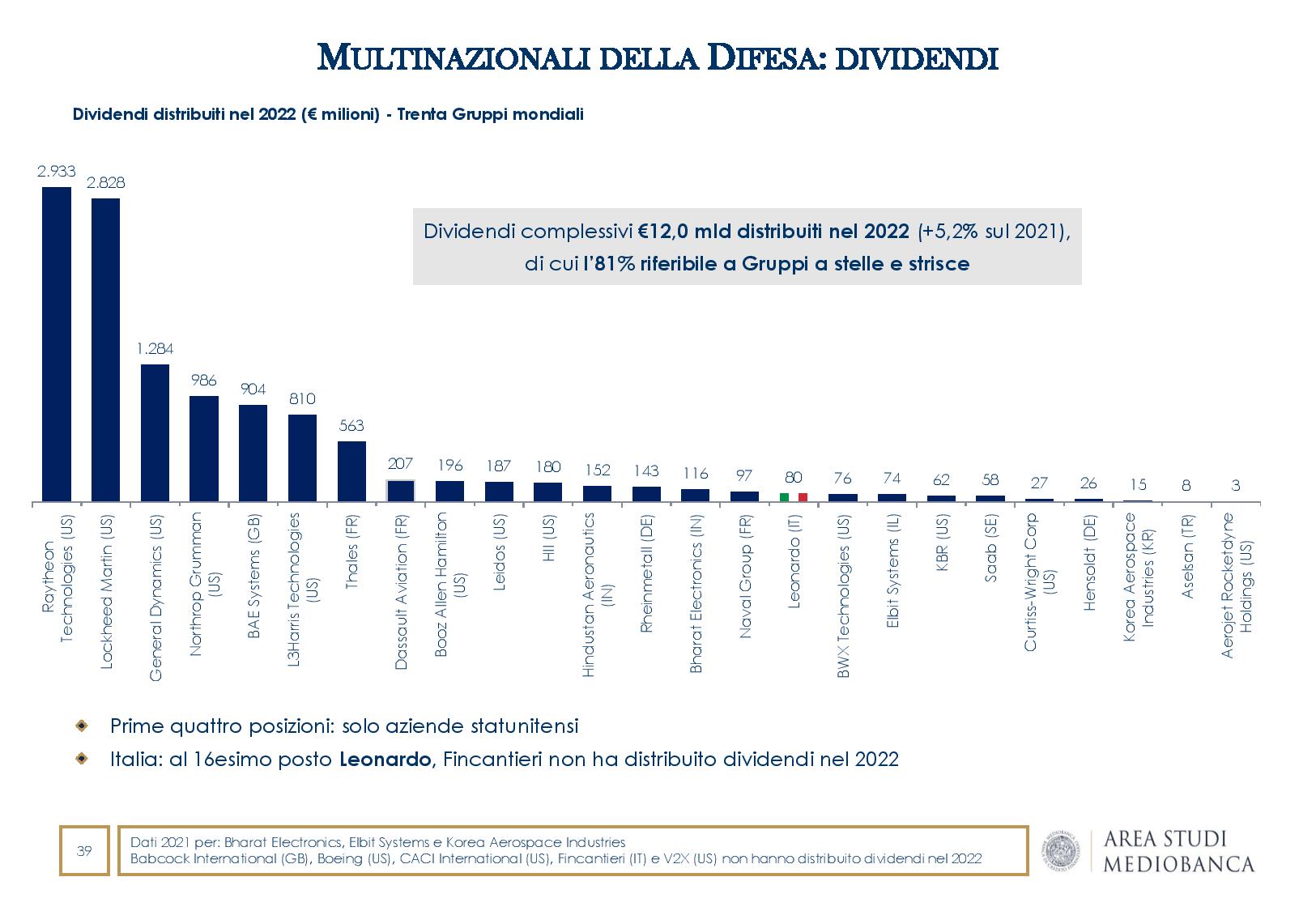

CRESCE LA DISTRIBUZIONE DEI DIVIDENDI

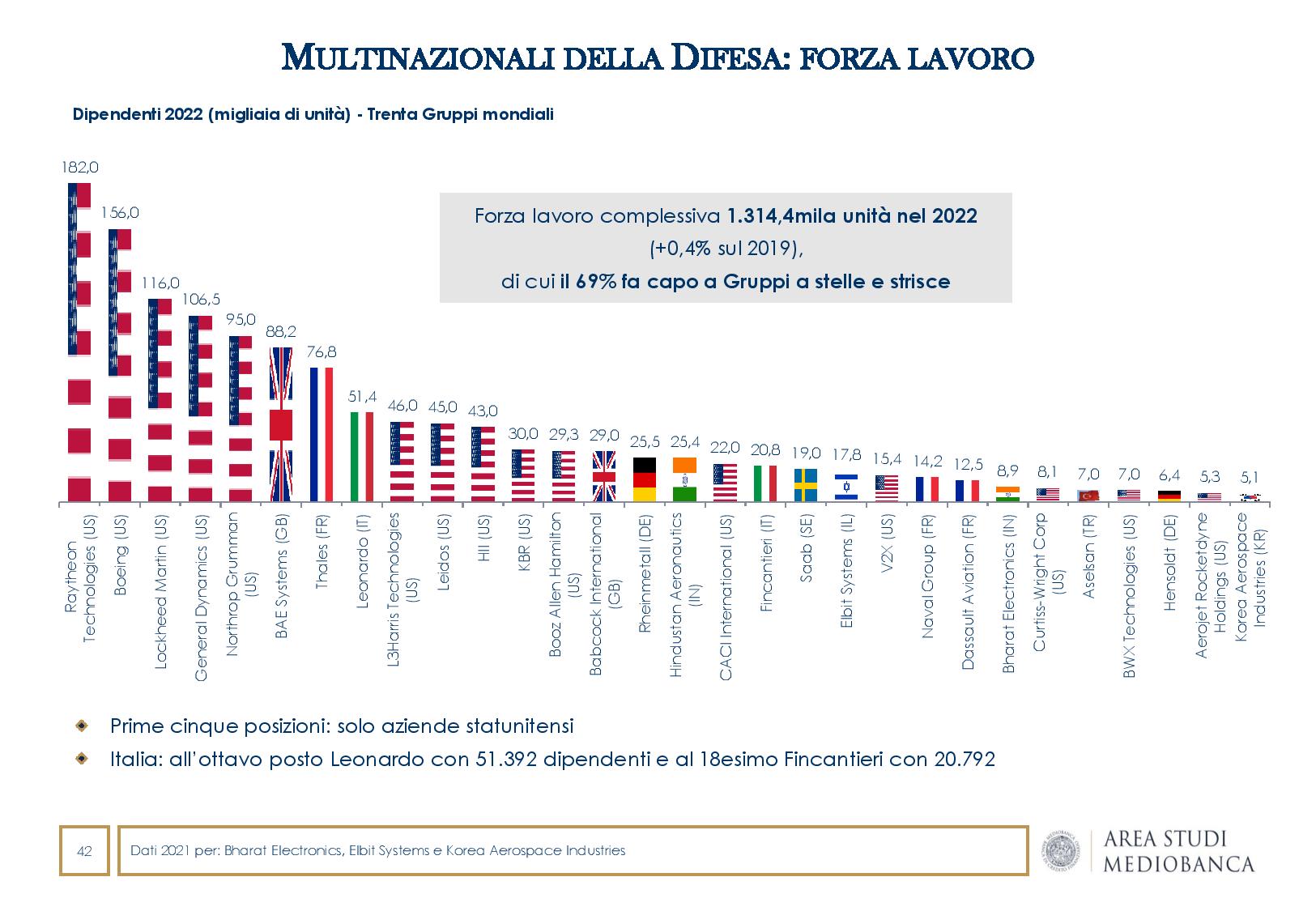

La distribuzione di dividendi è aumentata del 5,2% sul 2021, con l’81% del totale assorbito dagli azionisti dei gruppi statunitensi. Le trenta multinazionali della Difesa hanno occupato oltre 1,3 milioni di persone nel 2022 (+0,4% sul 2019), di cui il 69% in forza ai gruppi a stelle e strisce.

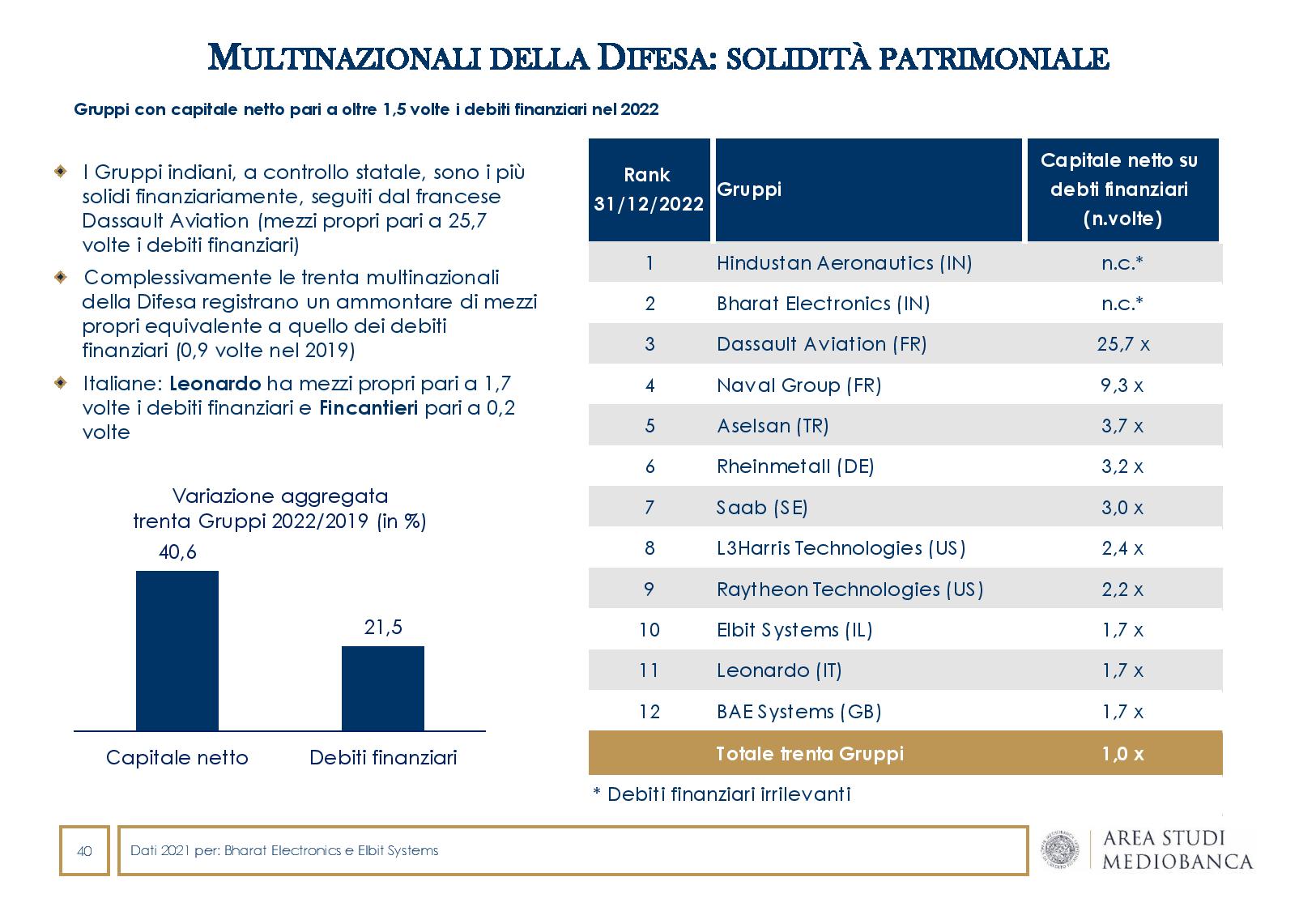

LA SITUAZIONE PATRIMONIALE

Sul fronte patrimoniale, le società della Difesa registrano un ammontare di mezzi propri equivalente a quello dei debiti finanziari a fine 2022, con entrambe le indiane (Bharat Electronics e Hindustan Aeronautics), a controllo statale, più capitalizzate, seguite dalla francese Dassault Aviation (capitale netto pari a 25,7 volte i debiti finanziari). Rispetto al 2019, i mezzi propri sono aumentati (+40,6%) più di quelli di terzi (+21,5%). In crescita anche la liquidità (+34,3% sui livelli pre-pandemici), pari al 28,7% dei debiti finanziari a fine 2022.

LEONARDO E FINCANTIERI NELLA TOP 10 PER FORZA LAVORO

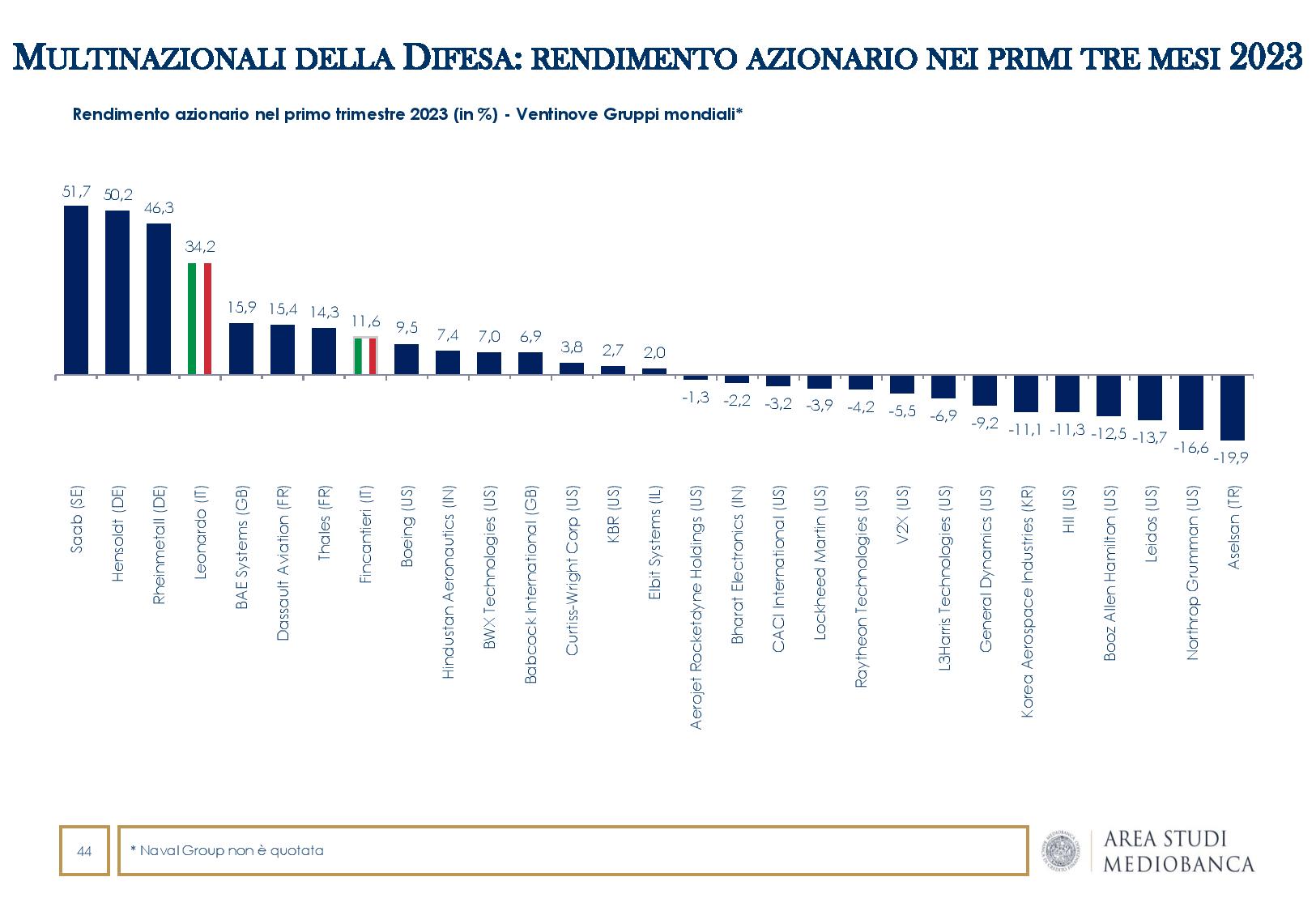

SAAB, HENSOLDT E RHEINMETALL SUL PODIO PER RENDIMENTO AZIONARIO

Nel 2022 il rendimento azionario dei player della Difesa (dividendi inclusi) è pari al +34,6%, ben al di sopra del -11,0% segnato dall’indice azionario mondiale. Nel primo trimestre 2023 il valore aggregato segna +0,2%, con le migliori performance registrate dalla svedese Saab (+51,7%) e dalle tedesche Hensoldt (+50,2%) e Rheinmetall (+46,3%); quarto miglior rendimento per Leonardo (+34,2%) e ottavo per Fincantieri (+11,6%).

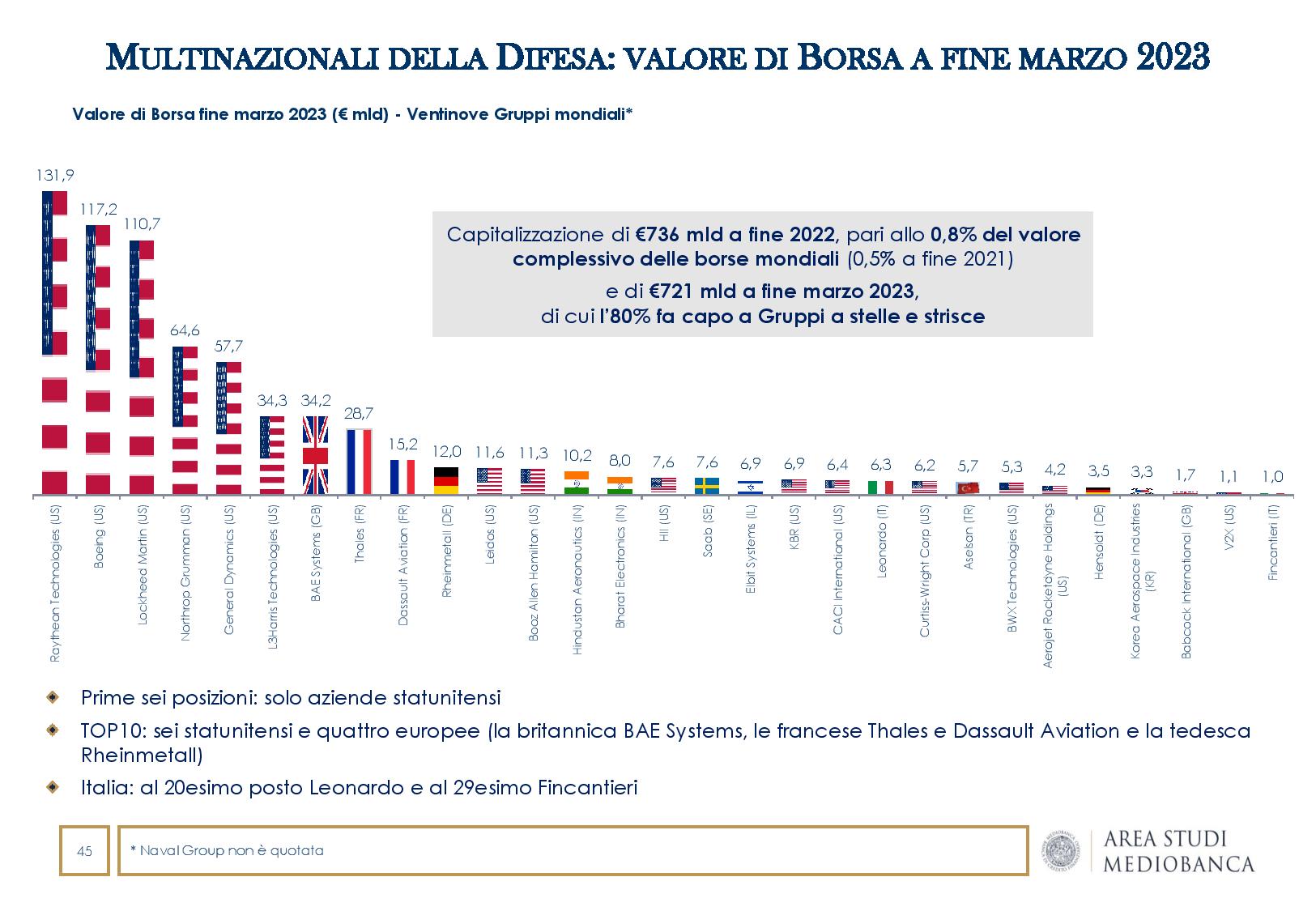

CAPITALIZZAZIONE DELLE MULTINAZIONALI DELLA DIFESA VALE L’0,8% DELLE BORSE MONDIALI

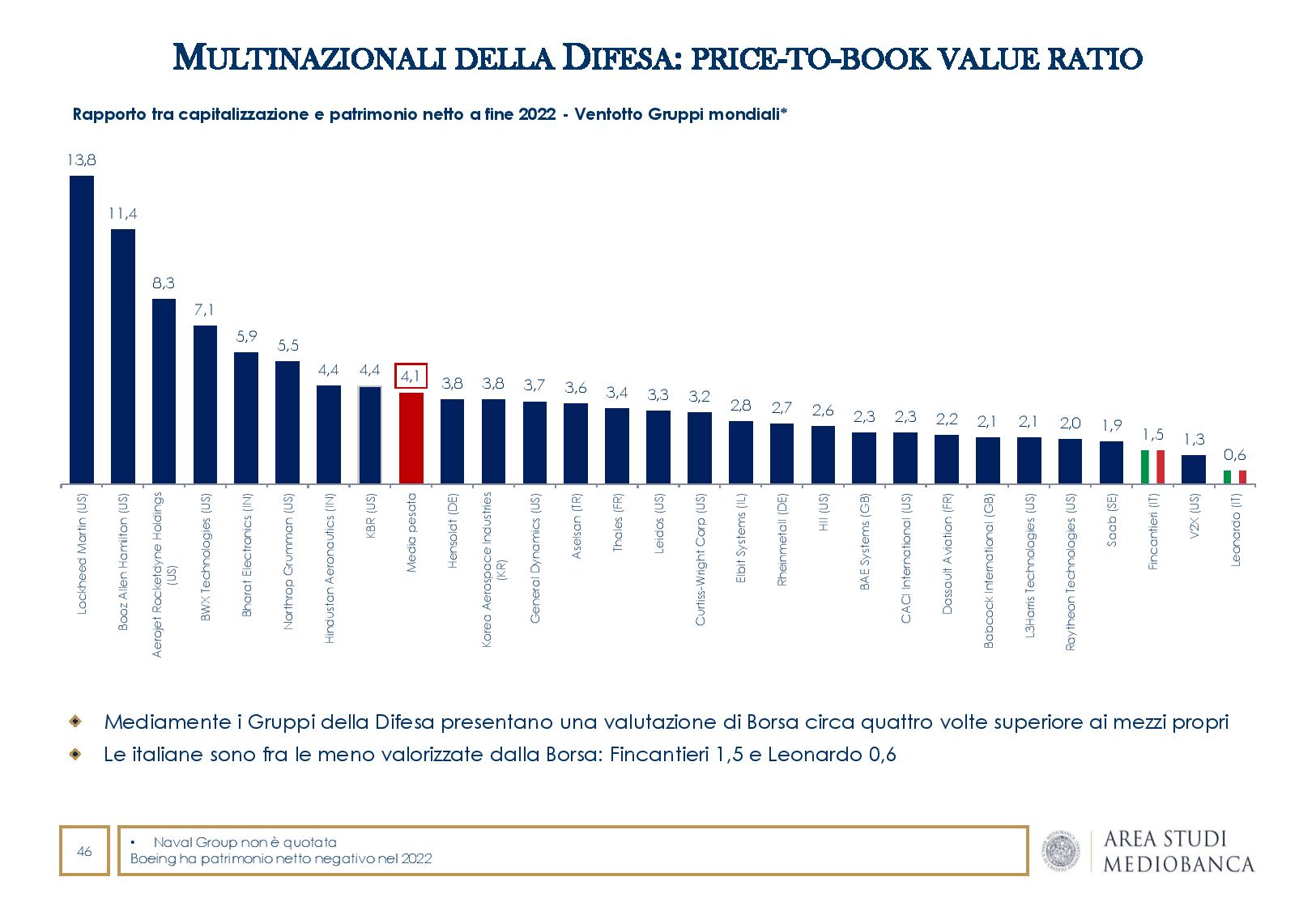

Per quanto riguarda la capitalizzazione delle multinazionali della Difesa, questa si attesta a 736 miliardi di euro a fine 2022, pari allo 0,8% del valore complessivo delle borse mondiali (0,5% a fine 2021). Mediamente la capitalizzazione risulta quattro volte superiore ai mezzi propri, con le italiane fra le meno valorizzate dalla Borsa: Fincantieri quota 1,5 volte il capitale netto e Leonardo 0,6 volte. A fine marzo 2023 la capitalizzazione aggregata segna 721 miliardi di euro, di cui l’80% in capo ai gruppi a stelle e strisce, con il podio di Borsa occupato dalle tre statunitensi Raytheon Technologies (€131,9mld), Boeing (€117,2mld) e Lockheed Martin (€110,7mld). Tutte le altre società registrano una capitalizzazione inferiore a 65 miliardi di euro.

Quindi secondo gli esperti di Mediobanca, la Borsa e gli investitori sembrano avere apprezzato il rinnovato valore della sicurezza. Ciò è avvenuto nonostante le società della Difesa risentano di una specializzazione penalizzante in termini di ESG. Tuttavia, il mutato contesto geopolitico, il riconoscimento della deterrenza come strumento di conservazione della pace e l’esigenza di tutelare i valori democratici hanno aperto il dibattito sulla riconsiderazione della compatibilità tra sostenibilità e investimento nei capitali delle imprese della Difesa.