Venerdì sera, Wall Street ha chiuso come da copione, con un nuovo record per l’S&P 500 (+0.33%), anche se il Nasdaq 100 (-0.14%) ha mancato di poco il suo.

Alla ripresa però oggi, il clima è un po’ più opaco. L’impressione è che il motivo sia il diffondersi in giro della variante Delta del Covid, cosa che non può certo essere considerata una sorpresa, ma che ha goduto di parecchia attenzione dei media, e dei leaders, nel corso del week end.

Infatti:

- Il Sud Africa ha adottato nuove misure di contenimento (chiusura scuole per 2 settimane e divieto di organizzare eventi). Purtroppo ha meno del 5% di vaccinati.

- In Giappone, a 3 settimane dall’inaugurazione dei Giochi olimpici, i casi stanno salendo e il Governo è allertato.

- In Israele, dove i casi sono tornati a salire, al momento si è deciso contro nuove misure.

- La Scozia ha mostrato il più alto numero di casi da inizio pandemia (3.285), e le ospedalizzazioni stanno un po’ salendo.

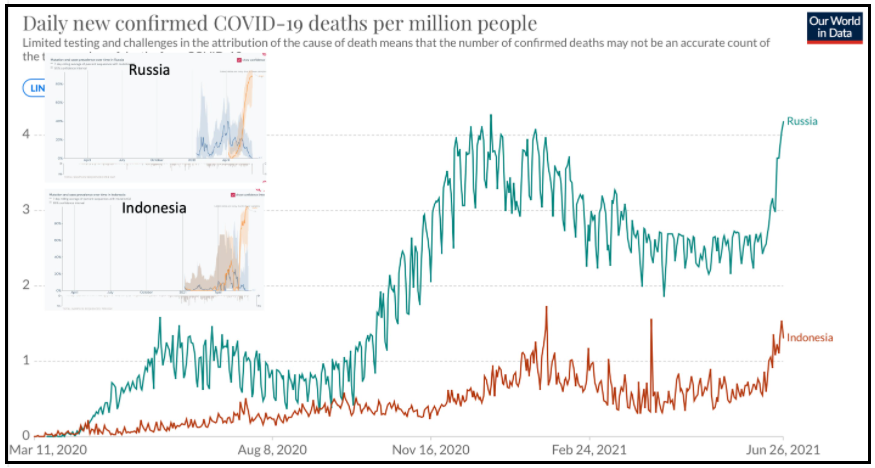

- In Russia e Indonesia, dove la Delta è dominante, e le vaccinazioni basse (Russia 11% con 2 dosi, Indonesia 10% con una dose, ma in accelerazione quasi a 1 mln al giorno) la mortalità sta salendo.

- Il Portogallo ha messo obbligo di quarantena per i visitatori UK non vaccinati (in giornata si è aggiunta la Spagna ) mentre la Merkel propone una quarantena europea per i turisti in arrivo da UK.

E potremmo andare avanti per un po’.

La seduta asiatica ha avuto un tono incerto, ma non ha fatto drammi. A parte Jakarta (-1.38% d’altonde Indonesia è paese interessato) i principali indici vedono le performance comprese tra -0.29% di Mumbai e +0.5% di Taiwan. Sul fronte macro poche news ma decenti. La Sud Corea ha alzato di un punto pieno le sue previsioni di crescita per l’anno in corso, fattorizzando maggior export. Export migliore delle attese anche per Hong Kong a maggio. La People Bank of China ha dichiarato che l’economia mostra maggior stabilità e miglioramento, anche se il contesto resta complesso. La banca Centrale aumenterà il coordinamento con le politiche globali. la politica monetaria resterà flessibile, orientata gli obiettivi e appropriata, e la liquidità sarà mantenuta “ragionevole”, e il livello di debito sarà mantenuto stabile rispetto al GDP.

L’apertura europea ha visto però, dopo un tentativo di rialzo, il progressivo instaurarsi di un sentiment opaco, rimasto inizialmente latente negli indici generali, ma visibile nella progressiva penalizzazione del settore viaggi e tempo libero, dei ciclici e delle banche e favore per difensivi, pharma, e stay at home business (per il poco che c’è in Europa). Il clima è riverberato anche sui tassi, cosa che ha aumentato il malumore sulle banche. L’ennesima sorpresa al rialzo, sugli import prices tedeschi, non ha fatto nemmeno vento al Bund. Tantomeno le dichiarazioni di Weidmann

*WEIDMANN: GERMAN INFLATION SPIKE LINKED TO TEMPORARY FACTORS

*WEIDMANN: GERMAN INFLATION SPIKE LINKED TO TEMPORARY FACTORS

*WEIDMANN: MONETARY, FISCAL AID MUST RECEDE WHEN EMERGENCY ENDS

*WEIDMANN: ECB TO LOOK THROUGH SHORT-TERM RISE IN INFLATION

*WEIDMANN: CAN’T DECIDE ON PEPP EXIT TOO FAR IN ADVANCE

Piuttosto isolato dalle influenze il mercato dei cambi, che resterà erratico, con un livello di attività ridotta, tutto il giorno.

In assenza di particolari spunti, la mattinata si è trascinata con un sentiment in calo fino a poco prima di pranzo, quando ugualmente senza particolari fattori, se non la sostanziale tenuta dei futures USA, si è notato un po’ di recupero. E’ stato un attimo, e l’arrivo degli Americani nel primo pomeriggio ha visto ripartire con maggior convinzione le vendite. Anche perché con l’abbondanza di proposte di Wall Street a disposizione, lo stay at home trade ha preso decisamente vigore, con il Nasdaq 100 a tratti a superare il punto percentuale di guadagno.

Sul fronte macro, in US, c’era solo il Dallas Fed manufacturing di Giugno, che è calato più delle attese ma a 31.1 resta su livelli egregi, e i new orders hanno recuperato 6 punti a 26.7.

Il clima si è ulteriormente incupito nel pomeriggio, con i tassi in ulteriore calo a premere sul settore bancario, e i ciclici in difficoltà. L’azionario europeo, privo del supporto del tech e degli “stay at home businesses”, ha quindi accelerato al ribasso, andando a chiudere sui minimi di seduta. Alla discesa finale avrà forse contribuito il timore che gli USA crollassero dopo la chiusura europea, come a volte sono usi fare nei periodi di risk aversion. Il nuovo record da gennaio di casi in UK non ha certo aiutato.

L’S&P 500 al momento invece è marginalmente positivo, e ottiene supporto dal tech e dai mega caps, molti dei quali a vario titolo considerati business Covid (l’Indice FAANG fa +1.09%).

Sicuramente la diversa composizione settoriale (più tech e meno banche e industriali) è uno dei motivi per cui la borsa USA sta incassando meglio (per usare un understatement) l’impatto della variante Delta.

Altri fattori sono presumibilmente:

- L’economia USA più robusta e flessibile di quella EU e quindi meglio equipaggiata per tollerare uno shock

- La maggior aggressività e rapidità con cui viene usata la leva fiscale in America. In passato avrei aggiunto anche il maggior margine in termini di politica monetaria, ma al momento anche la Fed è a tavoletta per cui è un fattore meno rilevante a mio parere

- Eventualmente una minore propensione al lockdown degli USA rappresenta un minor freno per l’economia.

Detto questo, di che entità è questo rischio variante Delta che improvvisamente il mercato sembra avvertire, anche se era assolutamente ovvio da settimane che i paesi industrializzati avrebbero dovuto, prima o poi, farci i conti?

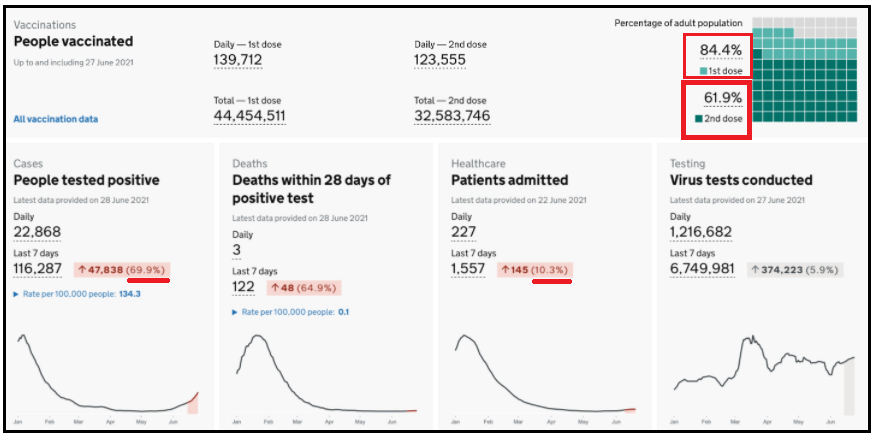

Che questa nuova ondata rallenterà un po’ le riaperture, e ostacolerà un po’ la ripresa del turismo, è scontato. Lo stiamo già vedendo. Personalmente, non credo che sarà un effetto forte. Siamo in una stagione favorevole, e in molti paesi industrializzati la percentuale di immunizzazione sta crescendo rapidamente. E i vaccini, come abbiamo già osservato diverse volte, prevengono, con elevata efficacia, l’ospedalizzazione (vedi figura sotto, con quasi 62% degli adulti vaccinato con 2 dosi le ospedalizzazioni salgono di solo il 10% con un rialzo dei casi del 70%).

Vedremo che dati usciranno da Israele, che ha oltre il 60% di popolazione con 2 dosi. Nel frattempo in USA siamo tornati a vaccinare oltre 1.2 milioni di persone al giorno, segno che c’è un effetto Delta sugli scettici. In effetti la maggior pericolosità della variante Delta aumenta i rischi per i non vaccinati ed è facile che venga da li il grosso degli ospedalizzati UK, viste le indicazioni dei test di efficacia contro le sindromi severe.

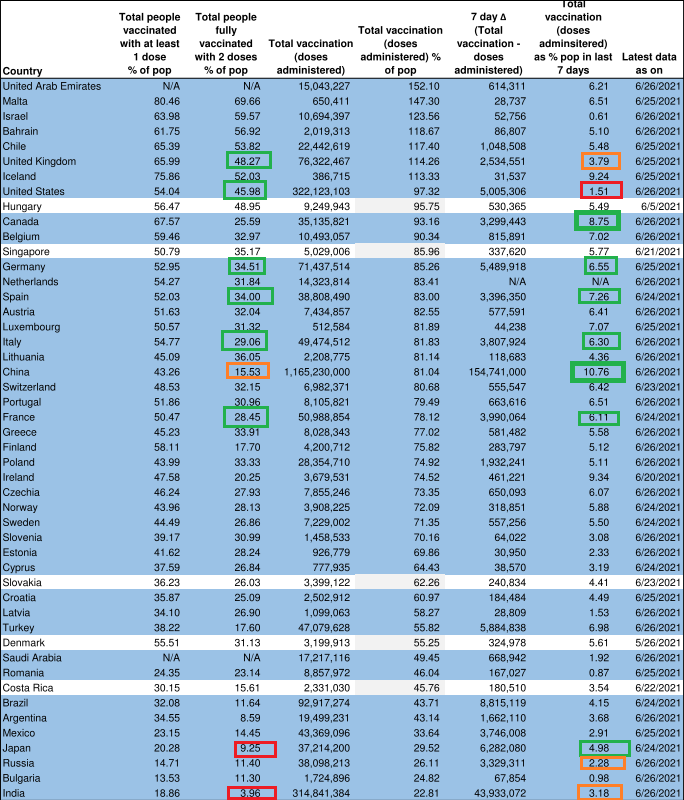

Tornando ai mercati, e considerando i livelli di vaccinazione raggiunti nei principali paesi Eurozone e in US (sotto ricapitolati nel consueto schema, l’effetto della versione Delta dovrebbe essere gestibile. In generale, la borsa di Mumbai, ai massimi storici, non fa venire molta voglia di liquidare. Vedremo.

Intanto la settimana propone diversi eventi:

Domani abbiamo il CPi preliminare di Giugno in Germania, e la Consimer Confidence in US

Mercoledì abbiamo i PMI ufficiali di Giugno in Cina e il CPI preliminare di Giugno in Italia e EU. In US abbiamo l’ADP di Giugno e il Chicago PMI.

Giovedì abbiamo i PMI manifatturieri finali in Asia, EU, UK e US, e l’ISM manufacturing di giugno in US.

Venerdì chiudiamo in bellezza con il labour market report USA di Giugno.