A marzo, l’indice ESI è calato ancora a 105,5 da 106,2, contro attese di stabilizzazione, se non di un aumento modesto. L’indice ESI è sul livello più basso dalla metà del 2016, quando l’economia della zona euro ha attraversato un “soft patch”. Potremmo ancora essere in una situazione simile. Tuttavia, questa volta il rallentamento è più pronunciato (è improbabile che la crescita superi lo 0,2% t/t già vistosi nella seconda metà del 2018) ed è anche più prolungato rispetto al 2016 (quando è durato 2 trimestri 2 ° e 3 °). Il calo di fiducia a marzo è spiegato dal peggioramento principalmente di Germania, Austria, Paesi Bassi, Finlandia e Slovacchia mentre in Italia e Francia, il morale è poco mosso (con variazioni trascurabili: rispettivamente di -0,2 e +0,2).

La disaggregazione settoriale mostra ancora un netto peggioramento della fiducia nel manifatturiero a -1,7 da -0,4 in quanto le imprese segnalano opinioni più pessimistiche sui prossimi tre mesi, ordini più sottili e scorte di prodotti finiti in aumento.

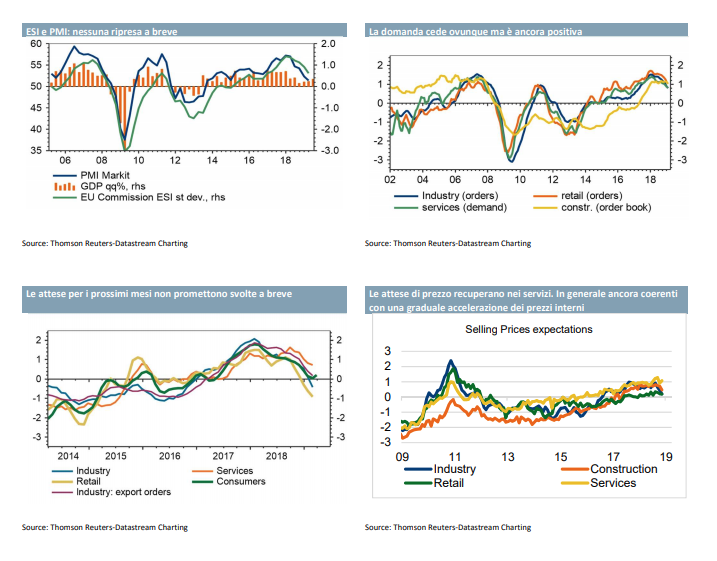

Si noti tuttavia (v.fig.2) che la domanda rimane al di sopra della media di lungo termine. Contrariamente alle indicazioni dell’indagine PMI, pubblicata lo scorso venerdì, l’ESI mostra che il morale ha perso terreno a marzo anche nei servizi, scendendo a 11,3 dal 12,1, ma rimane comunque al di sopra del livello di gennaio. Nonostante i cali recenti, il morale sia nei servizi che nel manifatturiero rimane al di sopra della media di lungo periodo. La fiducia è migliorata nel commercio al dettaglio (da 0,2 a -1,3) tornando ai livelli medi sopra la media a lungo termine.

L’espansione continua nelle costruzioni con il sentiment che sale a 7,5, correggendo almeno in parte il calo a 6,6 registrato a febbraio. L’indagine segnala un peggioramento delle aspettative occupazionali a livello generale, poiché la decelerazione dell’attività sta iniziando ad avere un impatto sul mercato del lavoro. Se tale tendenza dovesse essere confermata nei prossimi mesi, segnalerebbe rischi verso il basso per la dinamica dei consumi. Come la Bce ha ripetutamente sottolineato la resilienza del mercato del lavoro è cruciale per la tenuta della domanda interna e della dinamica dei prezzi.

Se il “circolo virtuoso” minor disoccupazione – salari più alti – consumi solidi – prezzi interni più elevati dovesse essere interrotto, la Bce potrebbe voler riconsiderare la propria strategia. In media, nel primo trimestre, l’indice ESI, come il PMI, si è attestato su livelli inferiori a quelli del 4° trim. e suggerisce quindi rischi verso il basso per la nostra stima di crescita del PIL di 0,24 tt nel 1° trim. A questo punto sembra più probabile una crescita tra 0.1% e 0.2% tt. Ma quel che più conta è che l’andamento recente delle attese per i prossimi mesi suggerisce come assai improbabile una riaccelerazione della crescita anche in Primavera. La nostra previsione di crescita del PIL dell’1,2% per l’intero 2019 sembra sempre più ottimista. Nel complesso, riteniamo che le informazioni disponibili non suggeriscano una riduzione dei rischi al ribasso rispetto alla valutazione fatta anche dalla Bce all’inizio di marzo.

COMMENTO

I dati raccolti nell’ultima settimana giustificano i toni accomodanti avuti da Draghi. L’evoluzione del ciclo economico rende improbabile che la Bce riesca a portare i tassi a zero nel prossimo anno. Detto questo, il Consiglio è sempre più a disagio con il regime di tassi negativi a lungo termine, questo spiega perché Draghi ha accennato a misure per mitigare l’impatto dei tassi negativi. Avevamo già segnalato che un sistema di tiering, come quello in vigore in Giappone, potrebbe essere considerato dal Consiglio.

Pensiamo che la Bce non imporrebbe una penalizzazione maggiore di – 0.4% sulle riserve in eccesso ma che piuttosto prevarrebbe un sistema incrementale di tasso (meno negativo) per livelli inferiori di riserve.

La Bce impiegherà del tempo per valutare l’opportunità di eventuali misure e come disegnarle avrà bisogno di una ragione economica per giustificarle come ha sottolineato Praet. Ci sembra che nonostante i tentativi di rassicurare la Bce sia a corto di strumenti per contrastare la debolezza del ciclo. Le TLTRO III restano lo strumento più flessibile. Propendiamo per condizioni ancora vantaggiose sulle nuove aste probabilmente con condizioni di tasso agevolate per benchmark di credito facili da rispettare. Pensiamo che i dettagli operativi delle nuove aste saranno comunicati in parte già ad aprile e finalizzati per giugno.