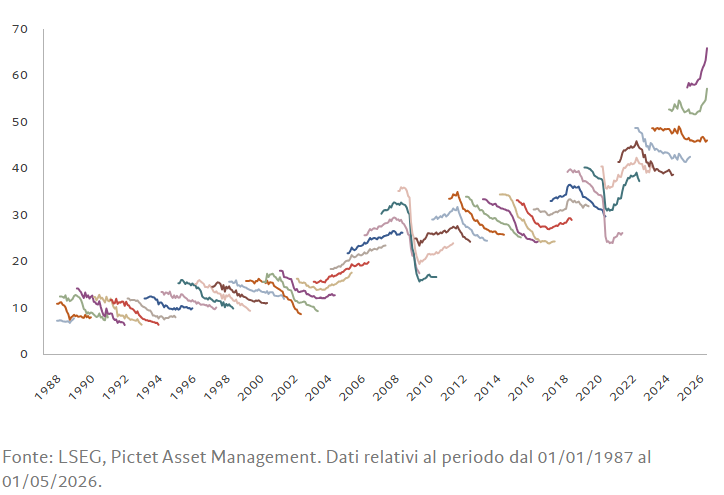

Le aziende di tutto il mondo stanno vivendo un periodo estremamente positivo. Un dato difficile da conciliare con il fatto che Stati Uniti e Iran sono ancora bloccati in un fragile cessate il fuoco e che appare inoltre incompatibile con il picco dei prezzi dell’energia e dell’inflazione. Eppure, i numeri parlano da soli. I nostri calcoli mostrano che, in media, gli utili societari per azione superano le previsioni di consenso di un margine che risulta il più alto degli ultimi quattro anni, mentre gli analisti stanno aumentando le loro stime sugli utili al ritmo più sostenuto dal 2004 (si veda la Fig. 2). I fatturati delle aziende sono altrettanto in salute. Tutti i settori rappresentati nell’indice azionario MSCI presentano una crescita dei ricavi superiore alle aspettative.

Questi fondamentali non possono essere facilmente ignorati. Le aziende hanno chiaramente un potere di determinazione dei prezzi più elevato di quanto si pensasse in precedenza e questo dovrebbe sostenere con forza i mercati azionari nel medio termine. Per queste ragioni, abbiamo portato le azioni statunitensi da sottopeso a neutrali.

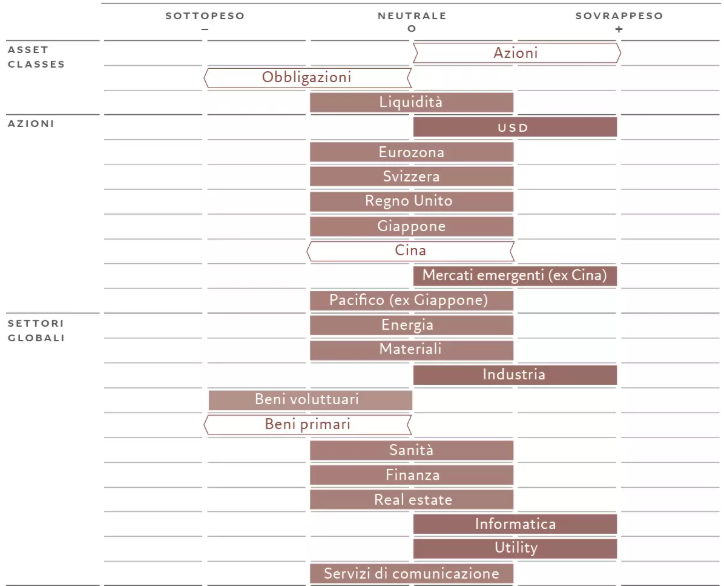

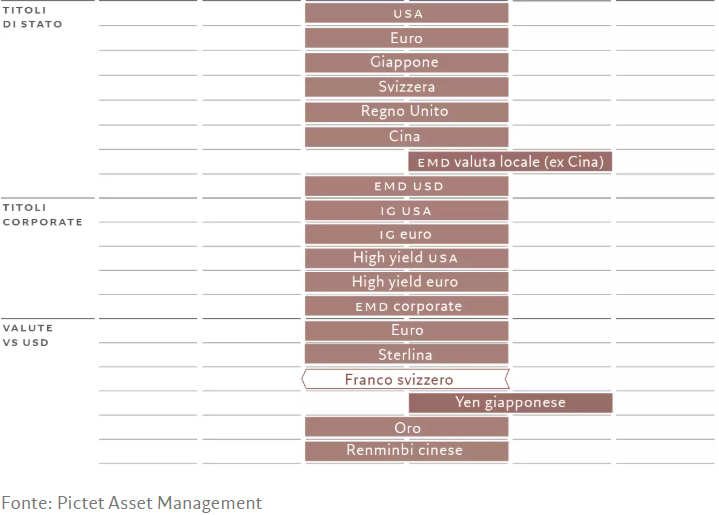

Fig. 1 – Griglia mensile dell’asset allocation

Giugno 2026

Tuttavia, se l’effetto dell’inflazione è positivo sulle azioni, il suo impatto sulle obbligazioni sarà probabilmente negativo, nonostante l’aumento dei rendimenti nelle ultime settimane. Il rincaro dei costi dell’energia accresce le pressioni sui prezzi negli Stati Uniti, in Europa e in Giappone, e fa aumentare la probabilità di un rialzo dei tassi da parte delle banche centrali nei prossimi mesi. Ciò potrebbe spingere ancora più in alto i rendimenti dei titoli di Stato. Tenendo conto di ciò, abbiamo portato a sottopeso le obbligazioni.

I nostri indicatori del ciclo economico indicano condizioni moderatamente favorevoli. Negli Stati Uniti, il punto forte è la spesa in conto capitale, che cresce a un ritmo annuo del 10% (più del doppio rispetto al tasso medio del 4,5%) grazie agli investimenti legati all’IA. Questo aumento della spesa compensa abbondantemente la debolezza di altre parti dell’economia statunitense, come gli investimenti residenziali, in calo negli ultimi tempi. Tuttavia, ulteriori aumenti dei costi energetici finirebbero per pesare sulla spesa dei consumatori, che negli Stati Uniti dipende dal petrolio in misura superiore a molte altre economie sviluppate.

In Europa, nel frattempo, l’economia sembra in discrete condizioni, sebbene le stime ufficiali sulla crescita del PIL siano state riviste al ribasso a seguito del picco dei prezzi dell’energia causato dal conflitto in Medio Oriente. Detto questo, sembra che l’aumento dei prezzi dell’energia non stia facendo salire anche i prezzi di altri beni e servizi.

L’economia cinese presenta un quadro discordante. Le esportazioni rimangono un motore di crescita, ma la spesa dei consumatori è debole (il suo tasso di crescita si allinea a quello del PIL), mentre l’attività nel settore immobiliare resta fiacca. I segnali che emergono da altre parti del mondo in via di sviluppo appaiono più incoraggianti. Riteniamo che la resilienza delle economie emergenti stia migliorando, come dimostrato dalle valute dei Paesi importatori di petrolio, generalmente soggette a forti cali durante i picchi dei prezzi dell’energia, ma scese in misura tre volte inferiore rispetto a precedenti shock petroliferi.

Fig. 2 – Ottimismo sugli utili

Stima di consenso degli utili per azione nell’anno fiscale – MSCI ACWI

I nostri indicatori di liquidità suggeriscono di mantenere una posizione di sovrappeso sulle azioni in considerazione dell’allentamento monetario in Cina, che ha potenziato con forza l’offerta monetaria. Prevediamo ulteriori tagli dei tassi d’interesse da parte della Banca Popolare Cinese nel corso dell’anno. Questo allentamento potrebbe tuttavia essere controbilanciato altrove da una stretta, rafforzando così la nostra posizione di sottopeso sulle obbligazioni.

Negli Stati Uniti, i prezzi aumentano a un ritmo che potrebbe far salire l’inflazione fino al doppio dell’obiettivo del 2% della Federal Reserve statunitense, rendendo sempre più probabile un aumento dei tassi d’interesse. Tassi d’interesse più alti sono probabili anche in Europa, sebbene ci aspettiamo che i policymaker agiscano in modo meno aggressivo di quanto attualmente previsto dal mercato. Le condizioni monetarie sembrano destinate a inasprirsi anche in Giappone.

I nostri indicatori di valutazione suggeriscono che i rally azionari potrebbero presto perdere slancio. I titoli asiatici emergenti sono ora tra i più costosi della nostra scorecard globale, mentre le azioni svizzere sono tra le più convenienti. Per quanto riguarda i settori industriali, i titoli finanziari e sanitari sono i due più convenienti, mentre i tecnologici restano costosi. Data la recente crescita dei rendimenti, le obbligazioni sono per lo più valutate in modo equo, mentre tra le materie prime si distingue l’oro, particolarmente costoso.

I segnali tecnici sono diventati ampiamente positivi per le azioni. I sondaggi tra gli investitori indicano posizionamenti e sentiment rialzisti per le azioni statunitensi, ma non in misura eccessiva, il che suggerisce ci sia spazio per un rally ulteriore. La nostra analisi mostra inoltre che un eventuale aumento delle offerte pubbliche iniziali in pipeline (uno sviluppo attualmente in corso negli Stati Uniti) non sarebbe indice affidabile di un raggiunto picco del mercato azionario come ampiamente temuto, ma, al contrario, potrebbe portare a guadagni nel breve termine.

REGIONI E SETTORI AZIONARI: LA CONCENTRAZIONI NON OSTACOLA I GUADAGNI FUTURI

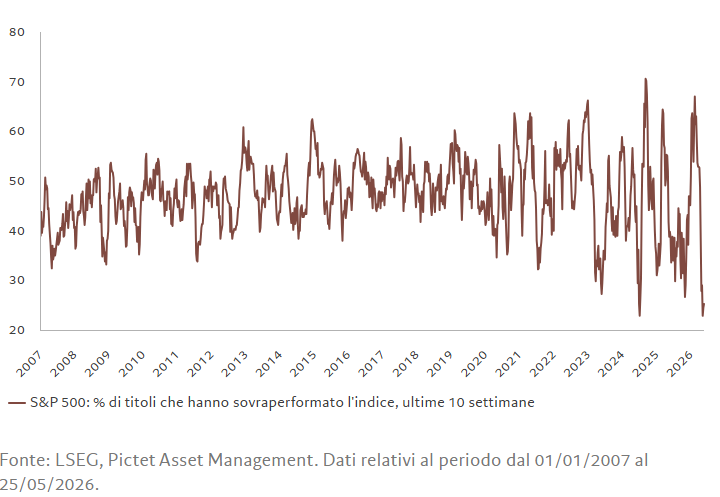

La turbolenza del mercato emersa durante le fasi iniziali della guerra in Iran sembra ora un lontano ricordo. A quasi tre mesi dall’inizio del conflitto, le azioni si mostrano sempre più forti. I titoli legati all’IA hanno registrato guadagni a due o tre cifre e contribuito a portare i principali indici di riferimento a livelli record. Ci sono motivi per credere che questo rally possa ancora proseguire. Ciò dipende non solo dalla forza degli utili, ma anche dalla resilienza dei margini. Si prevede un aumento medio del margine di profitto netto delle aziende statunitensi dal 15% attuale al 16% il prossimo anno e al 17% nel 2028. Confidiamo inoltre nella probabilità che le aziende sosterranno l’espansione dei margini nel medio termine. A loro volta, gli utili solidi contribuiscono a tenere sotto controllo le valutazioni. La valutazione mediana delle azioni statunitensi è 17,7 volte quella degli utili a 12 mesi, inferiore al picco dello scorso anno di circa 20 volte e ben al di sotto dei livelli raggiunti durante la pandemia di COVID. Il fatto che il rally sia alimentato solo da una manciata di aziende tecnologiche potrebbe preoccupare alcuni investitori: il numero di titoli che hanno sovraperformato l’S&P 500 è il più basso dal 2007 almeno (si veda la Fig. 3).

Fig. 3 – Il paradosso della concentrazione

S&P 500: % di titoli che hanno sovraperformato l’indice nelle ultime 10 settimane

Tuttavia, la nostra analisi di episodi simili del passato mostra che una concentrazione elevata e una stretta leadership di mercato non sono state un ostacolo ai rendimenti azionari futuri, poiché un ampliamento del rally può sostenere i guadagni[1].

La solida attività del mercato primario segnala una forte propensione al rischio. L’ondata di mega offerte pubbliche iniziali potrebbe spingere la raccolta fondi azionaria statunitense oltre il record di 156 miliardi di dollari registrato nel 2021 e c’è grande attesa per le quotazioni di OpenAI e Anthropic. Lo slancio di IPO accelera anche a Hong Kong, dove sono programmate per 350 aziende. I titoli tecnologici fanno parte delle nostre maggiori convinzioni. Le strozzature persistenti lungo la catena del valore dell’IA, in particolare nei chip di memoria, rafforzano il potere di determinazione dei prezzi di queste aziende e danno loro robusti flussi di cassa operativi. Sovrappesiamo anche il settore industriale, che beneficia dell’aumento di spesa globale per le infrastrutture e delle iniziative di elettrificazione. Il nostro posizionamento regionale si concentra sui mercati con la dinamica degli utili più forte. Sovrappesiamo gli Stati Uniti ma rimaniamo neutrali su Europa, Svizzera e Giappone, dove la crescita degli utili societari è inferiore rispetto a quella statunitense.

Continuiamo inoltre a sovrappesare i mercati emergenti, esclusa la Cina. Molti Paesi in via di sviluppo, in particolare in Asia, hanno dimostrato una notevole resilienza alla crisi energetica. Queste economie hanno già registrato una forte crescita e un’inflazione bassa, che le hanno rese meno vulnerabili rispetto agli shock energetici passati. In Corea e Taiwan, l’aumento delle esportazioni correlate all’IA ha compensato l’impatto del rincaro dei prezzi del petrolio, contribuendo a mantenere ampiamente stabili le condizioni commerciali. Portiamo la Cina da sovrappeso a neutrale per via della debolezza della domanda interna e del settore immobiliare, nonché degli indicatori a breve termine che indicano rischi per la crescita e la redditività societaria.

Fonte: Bloomberg, Pictet Asset Management. Dati sui prezzi semestrali a fine giugno e dicembre. Dati al 22/05/2026