Ci avviciniamo agli ultimi due mesi dell’anno con alcuni fattori principali che potrebbero guidare l’andamento dei mercati di novembre e dicembre.

Nell’ordine:

- Elezioni Usa

- Diffusione del virus – soprattutto in Europa

- Cina in netta controtendenza rispetto al resto del mondo

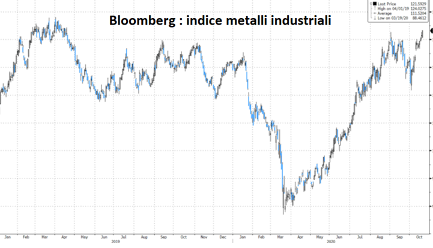

Sull’ultimo punto (Cina in controtendenza) i dati più recenti a supporto di questa tesi sono diversi. Tra quelli di fonte cinesi la dinamica delle importazioni e le vendite al dettaglio di settembre, tra quelli meno inficiati da eventuali “aggiustamenti manuali” il livello raggiunto dai metalli industriali (di cui la Cina è, in diversi casi, di gran lunga il primo consumatore al mondo, rame in primis), ai massimi dal 2019.

Sul tema elezioni Usa, sono ora in corsa le trattative per un piano fiscale poco prima della scadenza elettorale. A prescindere dall’esito (possibile un accordo in giornata), entrambi i candidati presentano manovre fiscali espansive, sebbene modulate in forma diversa (più redistributivo Biden, più incentrato sul taglio tasse Trump). In entrambi i casi, il perno è rappresentato da un mega piano di investimenti in infrastrutture, oltre i 2000Mld$ per Trump, intorno ai 1300Mld$ per Biden.

Nelle ultime giornate Trump sta mettendo a segno segnali di recupero, emulando per ora quanto accadde negli ultimi 15 giorni della campagna elettorale del 2016.

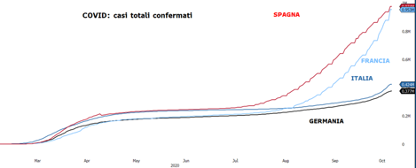

Sul fronte virus, l’espansione è esponenziale soprattutto in Francia e Spagna:

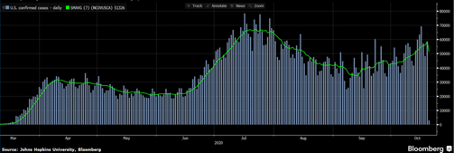

Anche negli Usa si assiste ad una ripresa dei contagi giornalieri:

In questo contesto le banche centrali si dichiarano disponibili a fare di più ma allo stesso tempo rimanendo per ora in stand by. La Fed è in attesa di un piano fiscale per scollarsi di dosso l’accusa di aver contribuito ad aumentare le disuguaglianze e aver fatto gli interessi di Wall Street e non di Main Street. La BCE, dal canto suo, sconta l’atteggiamento intransigente dei banchieri centrali del Nord Europa che preferiscono attendere di verificare l’impatto delle manovre già implementate.

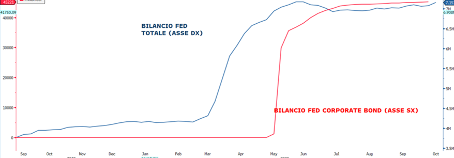

Ne risulta pertanto una situazione di stand by in cui i governi non possono ancora agire (Usa in preda alle elezioni ed area euro alle prese con l’approvazione del Recovery Fund) e lo stesso dicasi per i motivi prima accennati per le banche centrali. Sotto questo punto di vista emblematico l’andamento del bilancio Fed, di fatto fermo da tre mesi intorno ai 7000Mld$, con in particolare la linea corporate ferma a 45Mld$, su un potenziale massimo di 750Mld$.

Dall’altra parte del mondo, invece, la Cina è in piena accelerazione, riuscendo a controllare la seconda ondata con un mix di controlli molto severi senza troppi scrupoli sul fronte della privacy e, a quanto risulta da indiscrezioni di stampa, anche con primi test sperimentali di un vaccino su una parte della popolazione. A fine mese la Cina, tra l’altro, renderà noto il 14° piano quinquennale, basato in parte sul concetto di autarchia tecnologica con la Cina sempre più al centro del mondo nell’ambito della linea dettata dal presidente Xi sotto il nome di dual circulation strategy.

Per fine anno, le banche centrali sono attese ritornare pesantemente in campo, per sopperire alla temporanea assenza dei governi oltre che per evitare che il gap di crescita con la Cina diventi troppo marcato.

Di conseguenza, la Fed potrebbe riprendere ad implementare le linee già decise (in particolare quella corporate e la Main Street Lending Program). Dal lato Bce, è atteso l’ampliamento quantitativo e temporale delle attuali linee tra cui il PEPP, il QE oltre alle TLTRO che potrebbero essere prorogate oltre al mese di marzo 2021 con l’aggiunta di condizioni semmai più favorevoli (ad esempio tasso ancor più negativo a fronte di modifica del meccanismo del Tiering).

Tutto questo potrebbe nuovamente risultare favorevole per il comparto azionario, dando anche luogo a un irripidimento delle curve, necessarie per ripristinare aspettative inflattive ed eliminare le aspettative negative associate a curve dei tassi troppo piatte. Il tutto, ad esempio, con opportuno dosaggio delle manovre di QE su segmento di curva intermedio e meno sbilanciato sulle parti a lungo termine.

Di conseguenza lo scenario per gli ultimi due mesi dell’anno potrebbe essere il seguente:

- Risk on sui mercati azionari per effetto del ritorno delle banche centrali

- Curva più ripida (tassi a lungo termine Us e tedeschi più elevati) e quindi possibile rotazione settoriale, come accadde anche nei due mesi successivi alle lezioni USA del 2016

- Andamento favorevole del mondo corporate bond Us grazie all’intervento Fed e potenzialmente anche della componente high yield euro in vista dell’inclusione nel piano QE della BCE

- Dollaro più forte (area 1,13/1,15 vs eur) in vista di tassi euro ancor più negativi sulla Tltro (non in termini di tassi di riferimento) e ricoperture delle ingenti posizioni corte di euro

- Oro temporaneamente in calo (verso 1800/1850$/oncia) in vista di un dollaro più forte ma sempre in trend primario crescente con primo recupero in vista del Capodanno lunare cinese del 12 febbraio 2021 (anno del bue)

- Spread 10y Italia in tendenziale calo verso area 100/120pb, dopo un temporaneo allargamento verso i 140/150pb in vista delle agenzie di rating S&P (23 ottobre) e Moody’s (6 novembre)