Atteggiamento di cautela sui Btp per ottimizzare il possibile momento di rientro.

Se sarà no alla procedura allora rientro possibile anche dopo il 2 luglio.

Se invece sarà sì alla procedura con 6 mesi per riallineare i conti, il momento di rientro potrebbe avvenire entro il 20 luglio in area 2,70% di tasso.

L’esito del G20 potrebbe portare ad una sospensione dell’estensione dei dazi Usa e dei divieti di negoziazioni di aziende Usa con Huawei, in cambio della ripresa dei negoziati, come riportato dal WSJ.

I tassi Treasury decennali potrebbero progressivamente ritornare in area 2,30%, creando pressioni al ribasso sulle borse fino ad area 2800 di S&P500.

Il petrolio potrebbe ridimensionarsi nei prossimi giorni fino ad are 52$/b, in vista di un aumento della produzione russa dopo l’Opec+ dell’1-2 luglio.

CLIMA GENERALE

Questa mattina si respira un clima più sereno sia sul fronte guerra commerciale sia sul fronte Italia.

Guerra commerciale: aiuta l’indiscrezione riportata dal South China Morning Post secondo cui l’incontro Xi/Trump di sabato sarebbe stato concordato sulla base di un impegno formale di Trump a sospendere l’estensione dei dazi su ulteriori 300Mld$ di beni cinesi.

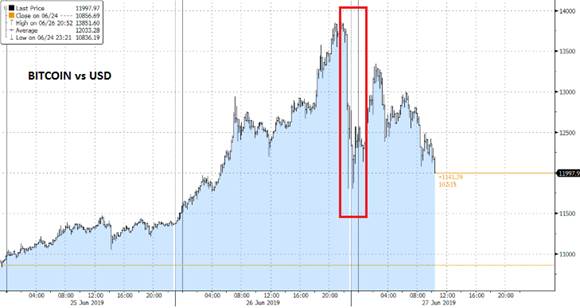

Una precondizione dettata dal presidente Xi che Trump di fatto avrebbe accettato, pena il rifiuto di Xi a sedersi per il confronto nel corso del G20 di Osaka. La notizia ha infervorato gli animi comportando un marcato calo del Bitcoin e, questa mattina, una buona sessione asiatica sui listini azionari.

Sul fronte Italia questa mattina sono arrivate indiscrezioni positive dall’Ansa che riporta le dichiarazioni di fonti Ue anonime: “Possono essere trovate delle soluzioni nel dialogo tra la Commissione europea e Roma, ma l’Italia deve dimostrare che rispetterà le regole in futuro”.

L’approvazione del bilancio di assestamento è stata spostata al prossimo lunedì ma nel frattempo, secondo quanto riportato da Reuters, domani Tria presenterà informalmente il bilancio di assestamento nel corso del G20, che contempla dati che dimostrerebbero la possibilità di portare il deficit/PIL 2019 vicino al 2%, a fronte di impegni più qualitativi per il 2020, senza indicazioni quantitative in termini di deficit obiettivo.

Infine, la stessa Reuters ha riportato l‘indiscrezione secondo cui le banche centrali dell’Eurosistema starebbero studiando le modalità giuridiche per ottenere la rimozione del cosiddetto issuer limit. Ricordo come attualmente sono strutturati i limiti per il piano di acquisto di asset pubblici (PSPP):

ISSUER LIMIT: ossia il limite di titoli acquistabili per singolo emittente, pari al 33% del totale (espresso in valore nominale) riferito ai titoli dell’mittente con scadenza compresa nel range 1-30 anni.

ISSUE LIMIT: ossia il limite per singola emissione attualmente fissato al 25% del totale outstanding.

La Bce starebbe studiando la possibilità di rimuovere l’issuer limit che, in origine, era stato fissato per evitare che una quota superiore al 33% in mano alla Bce potesse di fatto bloccare l’applicazione delle cosiddette clausole di azione collettiva (CACS), ossia le clausole che rendono più agevole la ristrutturazione/ridenominazione dei bond attraverso maggioranze qualificate, senza richiedere la sostanziale unanimità dei detentori.

In estrema sintesi, la notizia che la Bce starebbe valutando questa possibilità in vista di un possibile QE, aumenta la percezione di un possibile QE a breve con possibilità di estendere gli acquisti, con potenziale beneficio anche per i Btp.

OPERATIVAMENTE

SPREAD/ITALIA: confermo al momento l’atteggiamento di prudenza sui Btp fino al 2 luglio, giorno della raccomandazione della Commissione europea sulla procedura di infrazione sul debito. A quel punto le strade possibili sono:

No alla procedura: in questo caso riprenderebbe il rally sul Btp con tassi rapidamente al di sotto del 2% fino ad area 1,70%.

Si alla procedura con 6 mesi di tempo concessi per il riallineamento dei conti: in questo caso il percorso potrebbe essere di temporaneo rialzo dei tassi fino ad area 2,50/2,70% con eventuale overshooting in base alle ripercussioni politiche interne.

L’impostazione di fondo è favorevole alla prosecuzione del trend ribassista dei tassi Btp anche nel caso della procedura con sei mesi di tempo, in vista semmai di ripercussioni politiche che potrebbero alla fine rassicurare gli operatori prima della decisione di Fitch il 9 agosto.

Cerco solo di ottimizzare i potenziali rischi prima della decisione della Commissione Ue. Pertanto, la strategia potrebbe essere la seguente:

Attendere la decisione del 2 luglio e, nel caso di no alla procedura, sfruttare la ripresa del trend ribassista sui tassi Btp.

Nel caso invece di sì alla procedura con 6 mesi di tempo per il riallineamento conti, riposizionarsi sui Btp in area 2,50/2,70 in prima battuta, in vista anche dei timori che potrebbero emergere in vista del giudizio di DBRS il 12 luglio.

Eventualmente poi valutare una seconda entrata in caso di overshooting, puntando ad un rientro delle tensioni in vista di:

Chiusura della finestra per le elezioni anticipate il 20 luglio

Riunione BCE del 25 luglio

In estrema sintesi il giudizio è a favore del trend primario ribassista dei Btp, con però l’accortezza di provare a minimizzare i rischi derivanti da una temporanea fase di rialzo che potrebbe collocarsi approssimativamente nel periodo 2-20 luglio in caso di sì alla procedura con 6 mesi di tempo.

L’esito delle aste di oggi (buon overbidding ma basso bid to cover) conferma l’atteggiamento degli operatori disponibili ad aumentare l’esposizione sui Btp ma per ora con estrema accortezza. In altri termini occorre avere chiarezza sul tema procedura sul debito.

TASSI CORE/BORSE USA: l’ipotesi per luglio è di temporanea fase di rialzo. In tale direzione potrebbe impattare la notizia del G20 di conferma della sospensione dei dazi Usa a fronte della disponibilità cinese alla ripresa dei negoziati. Il WSJ riporta le condizioni che la Cina starebbe chiedendo:

Among the preconditions, said Chinese officials with knowledge of the plan, Beijing is insisting that the U.S. remove its ban on the sale of U.S. technology to Chinese telecommunications giant Huawei Technologies Co. Beijing also wants the U.S. to lift all punitive tariffs and drop efforts to get China to buy even more U.S. exports than Beijing said it would when the two leaders last met in December.

Il tasso decennale Usa potrebbe spingersi fino ad area 2,20/2,30%, alla luce anche di un atteggiamento Fed disponibile a un taglio dei tassi, ma in modo non aggressivo (50pb) e celere come il mercato è arrivato a scontare. Inoltre, l’eventuale ripresa dei negoziati potrebbe rimettere in discussione la percezione di un possibile taglio di 25pb nella riunione Fed del 31 luglio.

Tasso Treasury 10y

Il rialzo dei tassi Treasury potrebbe temporaneamente comportare prese di profitto su listini azionari (dopo semmai un iniziale ottimismo immediatamente dopo il G20), alla luce anche del fatto che nel mese di luglio vi sarà il black out period, ossia la sospensione temporanea dei buy back durante il periodo di pubblicazione delle trimestrali.

Durante questa fase l’indice S&P 500 potrebbe riportarsi temporaneamente in area 2750, con supporto intermedio a 2840.

PETROLIO: il forte calo delle scorte Usa ha riportato il WTI vicino alla soglia dei 60$/b.

L’1-2 luglio è atteso l’esito dell’Opec+.

Alla luce dei recenti rialzi e della possibile ripresa dei negoziati Usa/Cina (e quindi di un potenziale aumento della domanda) la Russia potrebbe di fatto optare per un rialzo dell’offerta, il che nel breve potrebbe riportare il WTI in area 52-54$/b