Chiusura negativa ieri sera per Wall Street, con l’S&P 500 giù di 0.65% e significativamente sotto il livello psicologico di 3.000 punti.

Tra i motivi sono stati indicati per questa, per la verità modesta fin qui, defaillance, i toni di Trump sul trade, tornati aggressivi, e la trimestrale dell’operatore di spedizioni nazionali CSX deludente, che ha causato un brusco calo in titolo e settore (rail roads -7.3%). L’idea sottostante è che se le merci circolano meno è un sintomo di rallentamento dell’attività . Un fenomeno che appare anche dal livello del Cass Freight Index (trasporto su gomma).

A mercati chiusi, vi è stato poi il fiasco della trimestrale di Netflix, che ha ottenuto poco più della metà dei nuovi abbonati attesi per il trimestre (2.7 mln vs 5.3 attesi), perdendone 130.000 in US. Un effetto dell’aumento dei prezzi, ma anche la concorrenza a breve dovrebbe aumentare, Con Disney e Apple sul punto di lanciare i loro servizi in streaming. Il titolo ha perso il 12% in aftermarket pesando sul Nasdaq future.

In nottata i media hanno rincarato la dose sul Trade, con alcuni pezzi a indicare che le trattative non stanno producendo risultati. Il WSJ ha osservato che la Cina sta aspettando che gli USA decidano come intendono procedere con Huawei prima di fare concessioni. Il South China Morning Post ha riportato che i Cinesi hanno invitato Trump a chiarirsi le idee, dichiarando che ulteriori dazi (minacciati da Trump) bloccherebbero di nuovo le trattative. In generale se ne ricava l’impressione che la Cina è poco incline ai compromessi. Sanno che i prossimi 15 mesi sono cruciali per Trump sul fronte economico.

Con queste premesse, la seduta asiatica è stata caratterizzata da clima opaco e perdite diffuse, con Tokyo, depressa dalla pessima bilancia commerciale di Giugno (esportazioni e importazioni entrambi in forte calo e sotto attese, rispettivamente -6.7% e -5.2% anno su anno), a fare da battistrada. Continua la corsa a erogare easing delle Banche Centrali, con la Bank of Korea e più tardi la Reserve Bank of South Africa a tagliare i tassi di 25 bps.

A rallegrare l’apertura europea, anche la trimestrale di Sap, accolta male dal mercato (-6%). Così gli indici europei sono partiti nuovamente in calo, e la mattinata ha avuto un tono dimesso, coi tassi ancora in calo, e l’€ in moderato recupero.

A cambiare un po’ la situazione sono arrivate, in tarda mattinata, indiscrezioni secondo cui lo Staff ECB starebbe lavorando ad una modifica del target, che potrebbe diventare “più simmetrico”, ovvero, non più vicino, ma sotto il 2%, ma “attorno al 2%”. Ciò porterebbe la Banca Centrale a tollerare periodi in cui l’inflazione eccede il 2%, in particolare ora che è stata cosi a lungo sotto il target. In ogni caso gli studi sono ancora a livello preliminare. Un simile dibattito è stato provocato anche in US da Powell, quando ha accennato al fatto che a periodi di inflazione sotto target ne devono seguire altri compensativi. Un corollario di questa modifica sarebbe che l’azione dei policymakers verrebbe resa, nel complesso, più spregiudicata

Il mercato ha sicuramente abbracciato questa lettura, almeno inizialmente. I bonds hanno preso il volo, BTP in testa, a prezzare più QE. L’€ ha perso rapidamente supporto, e l’azionario si è scosso un po’ di uggia di dosso, riducendo marcatamente le perdite.

Se in Eurozone non erano previsti dati, nel primo pomeriggio in US era prevista la pubblicazione del Philly Fed, seconda survey di attività manifatturiera regionale dopo l’Empire NY. Come quest’ultima, anche il Philly ha messo a segno un robusto rimbalzo, dai livelli depressi di Giugno (21.8 da prec 0.3 e vs attese per 5), confermando il segnale di ripresa del distretto di NY (4.3 da -8.6). La forza è rispecchiata nei sottoindici, con i new orders in salita di 10 punti a 18.9.

Un dato che dovrebbe alimentare qualche ulteriore dubbio sull’entità dei tagli FED dei prossimi mesi (il mercato ne prezza 4 entro il 2021) e sul senso di un Treasury a 10 anni che rende nei pressi del 2%. Il fatto è che non passa giorno che un membro Fed non confermi l’intenzione di tagliare i tassi il 31 luglio. Ieri sera è stata Esther George della Fed di Kansas Citi, considerata la più hawkish del Committee, di dichiarare che demografia e dinamiche occupazionali rendono i tagli dei tassi meno rischiosi dal punto di vista del pericolo di inflazione.

Così la reazione della curva US ai dati è stata invero modesta, anche se il calo continuato dell’oil, ai minimi da un mese, può avervi un ruolo.

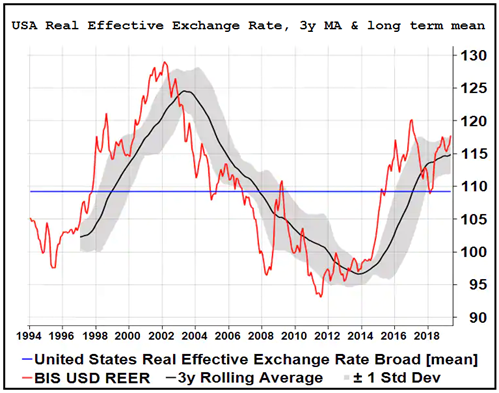

Interessanti alcune notazioni di Mnuchin in tema di politica sul cambio. Il Segretario del Tesoro US ha dichiarato che non vi sono modifiche nell’atteggiamento degli USA nei confronti del Dollaro “per il momento”. E’ però una cosa che potrà essere presa in considerazione in futuro. La scelta delle parole sembra indicare che effettivamente vi è un rischio che la Casa Bianca decida di intervenire per indebolire il cambio, come alcuni analisti stanno cominciando a indicare. In effetti, di recente, le dichiarazioni di insofferenza di Trump per le presunte pratiche di svalutazioni competitive operate dai partner commerciali si stanno intensificando. E’ un fatto che il biglietto verde, in termini di Real Effective Exchange Rate (REER) si trova circa l’8% sopra la media di lungo periodo, e a 1 standard deviation dalla media mobile a 3 anni, un livello che costituisce un moderato ostacolo all’economia USA (vedi grafico, courtesy of Citigroup).

Con l’avvicinarsi delle elezioni presidenziali, gli sforzi dell’Amministrazione per supportare il ciclo dovrebbero intensificarsi, e con l’impatto del taglio alle tasse che scema, un po’ di svalutazione costituirebbe un buon sostituto. Il Dollaro non ha reagito granché a queste dichiarazioni, ma è anche vero che la forza del Philly non ha lasciato traccia sul cambio, e la debolezza post indiscrezioni ECB è stata parzialmente recuperata dall’€.

La sterlina, dal canto suo si è avvantaggiata della notizia che al parlamento UK stanno varando misure per impedire a Boris Johnson di sospenderlo a fine settembre per impedirgli di opporsi ad una “no dea brexit”. In realtà, non è così sicuro che l’uscita possa essere cos’ evitata, ma è un fatto che il Pound si è ripreso.

Dopo una breve capatina in positivo, Wall Street ha ripreso a consolidare e ciò ha contribuito a imporre chiusure negative agli indici europei, anche se ad una qualche distanza dai minimi di seduta. Detto dei cambi, i tassi hanno mantenuto la tendenza a scendere in Eurozone, anche se l’effetto ECB si è un po’ attenuato sia su core che su periferia. In US, assistiamo ad una quasi stabilità, con moderati rialzi dei rendimenti solo sulla parte lunga della curva.

Dal punto di vista tecnico, il livello spartiacque tra consolidamento e correzione più profonda per l’S&P 500 sembra essere 2950.