La recente volatilità dei mercati, e il deterioramento del quadro macro internazionale avevano alimentato attese di un atteggiamento accomodante da parte della Fed, con alcuni commentatori che addirittura si attendevano un rinvio del rialzo dei tassi. Nulla di tutto questo: effettivamente il Committee ha abbassato a 2 i rialzi proiettati per il 2019, e ridotto il tasso neutrale di lungo periodo. Ma nel contempo ha indicato che ha in programma di rialzare anche a marzo (mantenendo la notazione “some further gradual increases”).

Powell ha inoltre mostrato scarsa sensibilità per la volatilità sui mercati, dichiarando che la Fed li monitora, ma nessuno di questi è considerato un “indicatore dominante”. Ha poi aggiunto che finora le turbolenze non hanno modificato l’outlook. In altre parole, lo strike della Powell Put è ancora parecchio lontano.

Non è passata inosservata poi la nonchalance con cui il Presidente Fomc ha respinto l’idea che la balance sheet reduction stia causando problemi al sistema finanziario e al credito.

Troppo, per un mercato che attendeva rassicurazioni che la Fed era pronta a venirgli in soccorso. Così Wall Street ha violentemente invertito la marcia, terminando con un pesante passivo (-1.5%) ai minimi da settembre 2017.

Personalmente sono sorpreso del piglio di Powell, ma non critico quanto altri più blasonati commentatori, che ipotizzano a chiare lettere un errore di policy. Al di la delle isterie del mercato, e di investitori eccellenti che non hanno mancato di fare richieste simili in varie occasioni (tapering, primo rialzo, etc), il quadro macro interno non offre molti appigli per giustificare l’annuncio di una pausa nei rialzi: la disoccupazione è ai minimi storici, l’attività economica robusta, i consumi forti, i margini elevati.

Ci sono motivi per essere prudenti, in effetti: l’immobiliare sta rallentando, e il quadro macro internazionale è in deterioramento. C’è parecchia incertezza politica, e la trade war resta un forte ostacolo al global trade.

Ma infatti Powell ha dichiarato che la fase di rialzi “col pilota automatico” si è conclusa e che d’ora in avanti parleranno i dati e la Fed ascolterà.

Ho sempre pensato che la balance sheet reduction avrebbe avuto un impatto sulla liquidità, e sul Dollaro. Detto questo, non condivido la recente isteria sul Quantitative Tightening. Alla fine, quello che avviene è che il rifinanziamento del debito pubblico torna gradualmente sulle spalle del mercato, al ritmo di 50 bln al mese. Non vengono venduti dei bonds, sono meno quelli che vengono rinnovati. È un inasprimento delle condizioni finanziarie? Si, ma moderato e graduale. Come osserva Cameron Crise di Bloomberg, il rifinanziamento del deficit creato dal taglio alle tasse di Trump risulta assai più oneroso per il mercato.

L’impressione personale è che se Powell avesse segnalato una pausa nei rialzi e ammansito i mercati con una performance ultra prudente (peggio del peggio se avesse rinviato un rialzo già segnalato e scontato), il mercato avrebbe mostrato sollievo per magari 36 ore, e poi avrebbe preso ad interrogarsi sui veri motivi di questa prudenza. Inoltre, alla luce delle esortazioni di Trump, l’indipendenza della Fed sarebbe stata messa in dubbio, e la sua credibilità avrebbe potuto venirne intaccata.

In questo modo invece la Fed si carica sulle spalle la responsabilità di sostenere che la situazione non è così brutta, e una sostanziale modifica della stance monetaria non è giustificata. Il mercato è chiaramente spiazzato, ma una volta superato lo shock, si renderà conto che, dovesse lo scenario cambiare, la Fed si comporterà di conseguenza. Tra l’altro l’anno prossimo la Conference è prevista in ogni meeting, il che da a Powell un gran margine di manovra sin dal Fomc del 30 gennaio.

La seduta asiatica ha ovviamente reagito da copione al disastro made in Usa. Perdite diffuse su tutti gli indici, anche se alla fine solo Tokyo ha mostrato una chiusura davvero pesante. In questa baraonda, il meeting BOJ che non aveva molto da dire, è passato sotto silenzio.

Compassate, per una volta, le “A” shares cinesi, che hanno potuto contare su un po’ di supporto interno: la PBOC ha varato il suo programma di incentivo ai finanziamenti alla piccola impresa. Per il resto siamo in attesa di news dal forum di politica economica.

Naturalmente anche la seduta europea è partita con un bel passivo. D’altronde, quando ieri sera le contrattazioni sul contante sono terminate nel vecchio continente, Wall Street era positiva, e ha chiuso 2 punti sotto quel livello. Su queste basi, la reazione dei mercati Eurozone è stata perfino positiva, ma la tensione si è notata inizialmente sui tassi.

Priva di dati macro rilevanti, la mattinata è filata via in attesa di scoprire i veri umori di Wall Street nel pomeriggio. Come la BOJ, anche la Bank of England ha avuto poco da dire: tutto invariato, e la notazione che le incertezze relative alla Brexit stanno accentuandosi.

Delusione nel pomeriggio dal Philly Fed di dicembre (9.4 da prec 12.9 e vs attese per 15). Ma nei sottoindici il quadro è migliore, con i new orders in rialzo di 5 punti a 14.5 e l’employment +2 a 18.3. Incremento anche per le attese a 6 mesi (+4.5 a 31.7).

Nulla che potesse distrarre i mercati dalla loro ossessione per la recessione in arrivo, l’errore di politica monetaria Fed, il Qunatitative Tightening e quant’altro.

Oltretutto, il sentiment ha dovuto assorbire anche la messa in dubbio da parte di Trump della risoluzione volta a impedite lo shutdown, che veniva data per firmata stamattina. La misura ,prevede la proroga del finanziamento dell’attività governativa fino all’ 8 febbraio.

Dopo qualche oscillazione, l’S&P ha preso la via del ribasso, accumulando un passivo che ha agevolmente superato i 2 punti, prima di un rimbalzo che è ancora in corso ma finora è riuscito solo a dimezzare le perdite. Si può dire che l’Eurostoxx ha outperformato, avendo, dopo il rimbalzo di ieri, limitato i danni a -1.7%. Dollaro in ritirata su praticamente tutti i fronti, ma in particolare contro lo Yen. I tassi Usa hanno perso in giornata la tendenza a scendere, mentre la famigerata curva 2-10 ha messo il naso sotto i 10 bps per poi risalire sopra in serata. Anche il Bund ha perso gradualmente il supporto inziale, mentre il Btp ha continuato ad avvantaggiarsi delle ultime notizie sulla manovra, senza curarsi del sentiment mefitico.

Sul fronte tecnico, con la violazione del livello di 2.500 il primo target della figura tecnica è stato abbondantemente fatto.

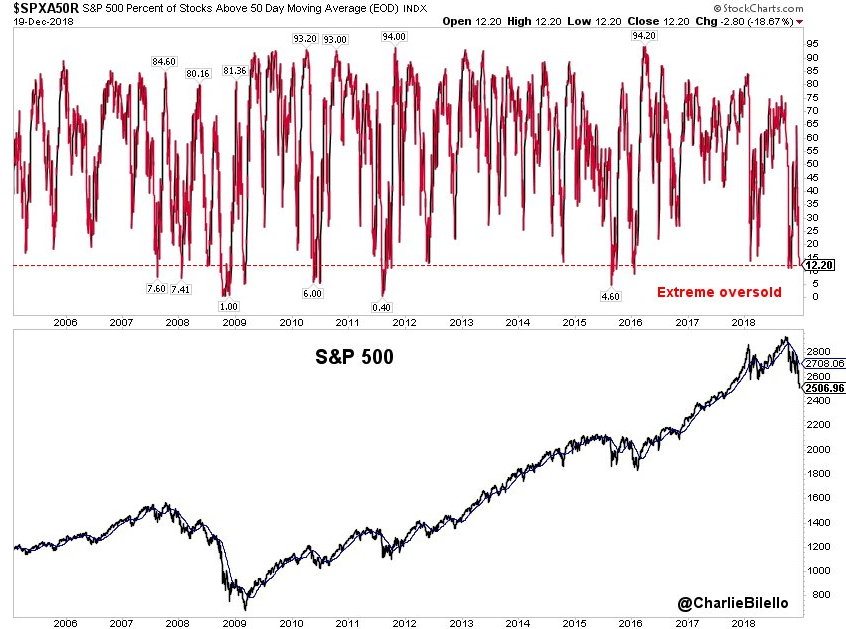

Le condizioni di ipervenduto e il livello di capitulation osservato sul mercato sono tali da far ritenere imminente un significativo rimbalzo. A ieri, appena il 12% dei titoli dell’S&P 500 era sopra la media mobile a 50 giorni, una lettura estrema.

Dati del genere se ne possono indicare a iosa. Dimostrano tutti che il mercato è estremamente ipervenduto di breve, e che il sentiment degli investitori è sottoterra. D’altronde con il movimento odierno, l’attuale correzione dai massimi è la più forte dal 2011 (-17%) ed è avvenuta in appena 90 giorni.

“Nothing like price, to change sentiment” recita un vecchio aforisma della finanza. La price action delle ultime settimane ha chiaramente alimentato il dibattito se sia iniziato un nuovo “major bear market”.

Personalmente osservo che non si può escludere nulla, ma, come dico da un po’, se cosi fosse, sarebbe la prima volta che inizia:

1) prima che la Fed abbia smesso di alzare (mai successo negli ultimi 40 anni)

2) prima che la curva si sia invertita (mai successo)

3) con gli ISM manufacturing e non manufacturing a livelli estremamente elevati 60

4) con la disoccupazione in calo ai minimi storici

5) con gli utili in crescita

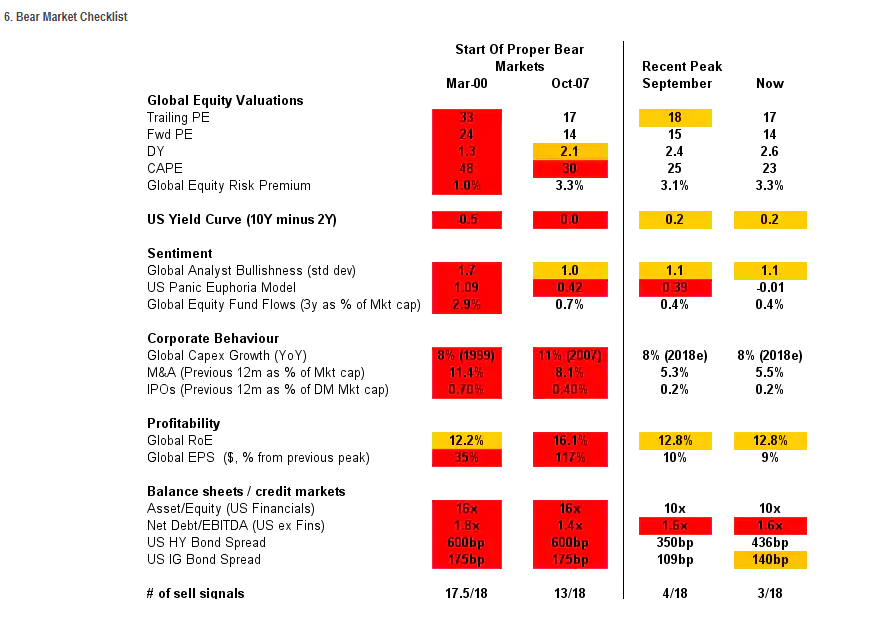

Citigroup ha fatto un lavoro decisamente più approfondito del mio, costruendo una Bear market Checklist, ovvero una lista di 18 fattori indicativi di altrettanti eccessi, la cui verifica o meno offre una valutazione della probabilità dell’ arrivo di un bear market. Il modello, che è basato sulle letture degli ultimi 2 major bear market (2000 e 2007), a fine novembre dava 3/18 (i colori arancioni contano per mezzo) ovvero un rischio modesto. Nel 200 avevamo 17,5/18 e nel 2008 avevamo 13/18.

Citigroup ritiene che quindi lo scenario prezzato dai mercati sia esagerato, ma avverte che diverrebbe più cauta, se la curva si invertisse o gli spread investment grade Usa salissero sopra 175.

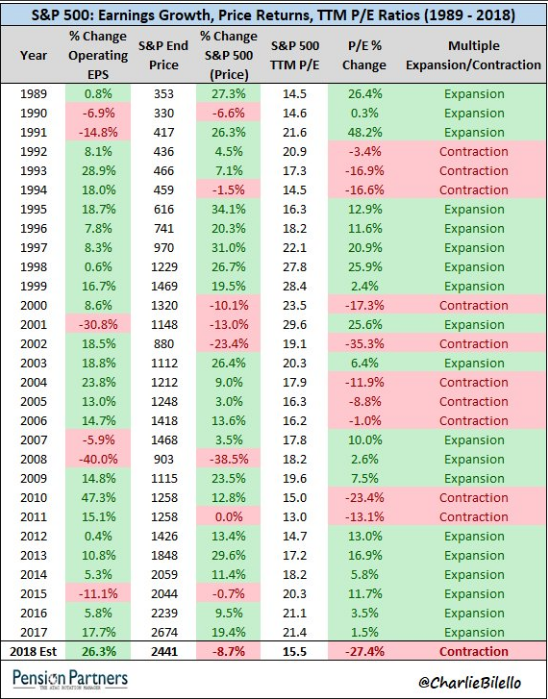

Sicuramente gli spreads sono saliti negli ultimi giorni, e la curva è più piatta (da 20 bps a 11). Detto questo, la recente discesa ha portato il trailing PE dalle parti di 15.5, contro il 21.5 che avevamo a inizio anno. Decisamente un bel derating! (schema courtesy of pension partners).