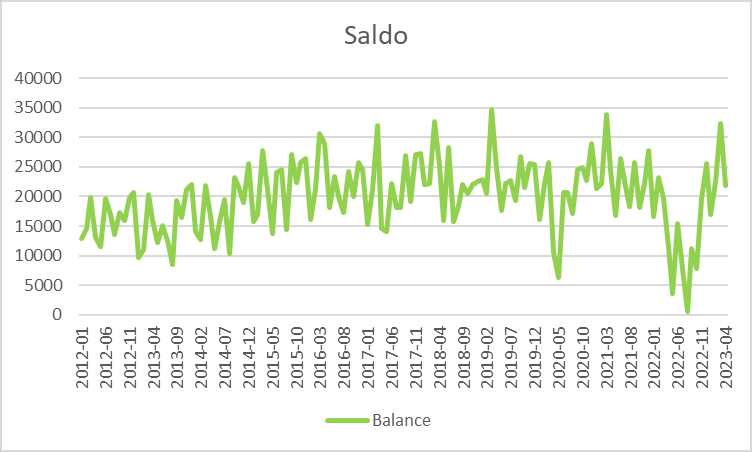

Molto rapidamente: questo è il saldo delle partite correnti della bilancia dei pagamenti tedesca:

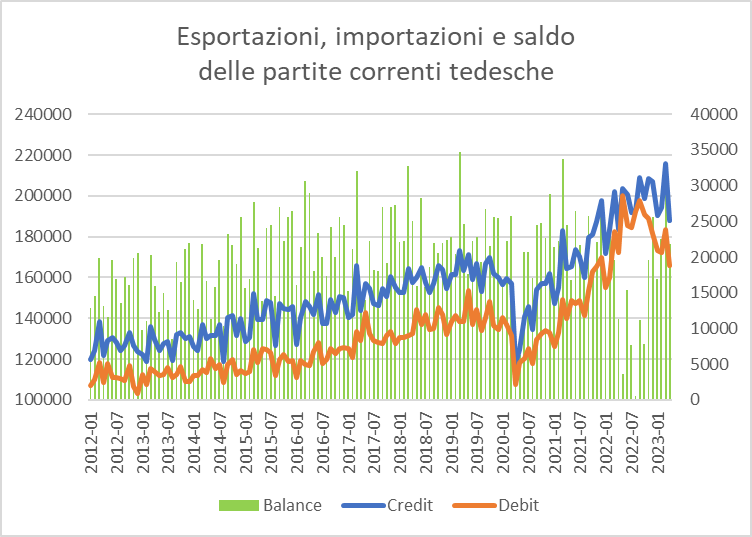

(dati mensili, milioni di euro a prezzi correnti) dove si nota moto bene il tuffo del maggio 2020, e poi quello ancora peggiore dell’agosto 2022. Il saldo è la differenza fra esportazioni (soldi che entrano per merci che escono) e importazioni (soldi che escono per merci che entrano), quindi può essere utile combinare questo grafico con quello delle sue due componenti:

da cui desumiamo che il tuffo di maggio 2020 fu dovuto al collasso del commercio mondiale causa lockdown, e che quello di agosto 2022 fu dovuto a un’esplosione delle importazioni causa aumento dei prezzi dei combustibili. Resta da capire come sono stati riguadagnati i livelli di surplus quo ante. La parte terminale del grafico sembra indicare una relativa stagnazione delle esportazioni, unita a un crollo delle importazioni (determinato dal rientro dei prezzi delle materie prime e fonti di energia, e forse anche dalla recessione).

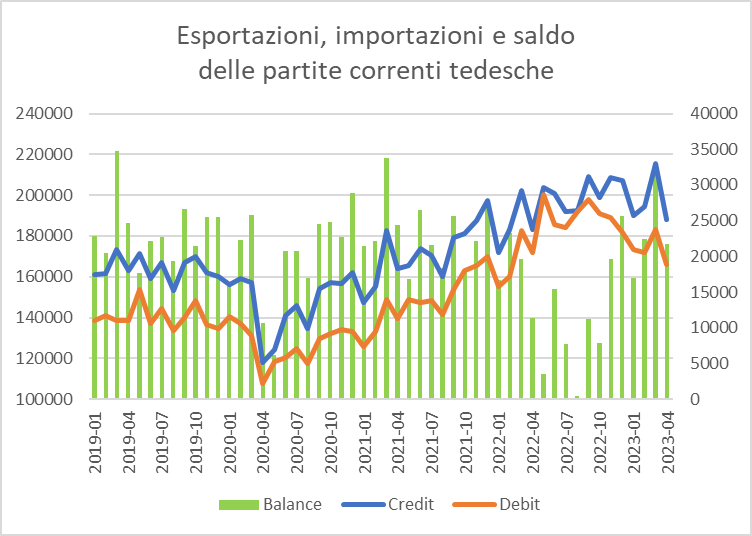

Se facciamo uno zoom sugli ultimi mesi in effetti vediamo questo:

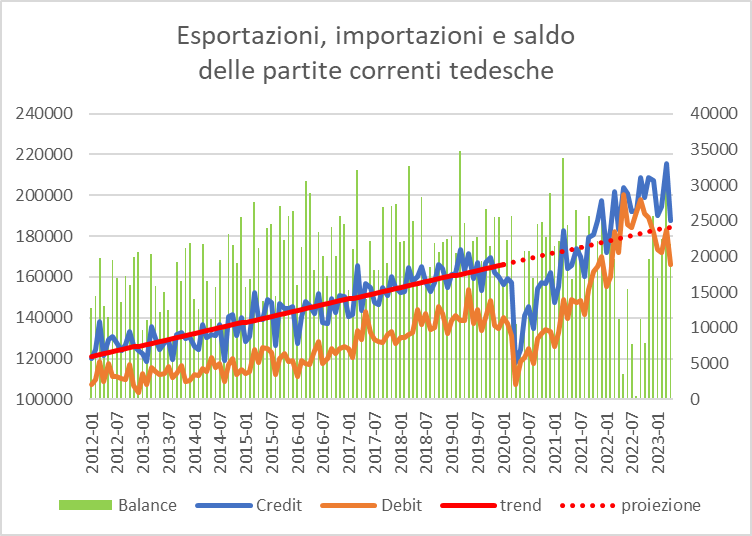

Se però analizziamo la tendenza delle esportazioni nel lungo periodo, estrapolando fino a oggi la tendenza storica dal gennaio 2012 al dicembre 2019, vediamo questo:

Quindi sì, il surplus ultimamente è esploso (o meglio, prima era imploso) perché il costo delle importazioni era aumentato vertiginosamente, ma anche le esportazioni hanno contribuito con una crescita più veloce di quella del loro trend storico. Va però ricordato che i dati di bilancia dei pagamenti sono in valore, e quindi anche lo scostamento delle esportazioni verso l’altro potrebbe essere dovuto a un aumento dei prezzi dei beni esportati.

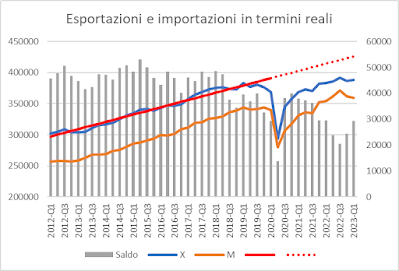

Come controprova, possiamo utilizzare le statistiche di contabilità nazionale, che ci forniscono le esportazioni e importazioni di beni e servizi (una componente importante del saldo delle partite correnti) in termini reali (in questo caso, dati trimestrali a prezzi 2010):

Messo così (i dati sono trimestrali, non esiste una contabilità nazionale mensile) il fenomeno prende un’altra dimensione. In termini reali, cioè in termini di volumi, di pezzi effettivamente prodotti, dopo il tuffo del 2020 le esportazioni tedesche hanno scalato un paio di marce, e il recupero del saldo negli ultimi due o tre trimestri non sembra dovuto a una dinamica particolarmente vivace delle esportazioni (che quindi nel grafico precedente possiamo supporre dipendesse dall’inflazione) quanto dal calo delle importazioni. Nota bene: se esaminato a prezzi correnti il tuffo del 2020 appare superiore a quello del 2022, e ci sta: nel 2020 si erano bloccate le catene di produzione mondiale, quindi si erano ridotti i volumi di esportazioni e importazioni (le prime più delle seconde), mentre nel 2022 erano semplicemente aumentati i prezzi delle importazioni. In termini reali il lockdown ha avuto riflesso più evidenti e pesanti sul commercio tedesco (e di tanti altri paesi) della crisi energetica.

Questo spiega perché i miei amici di Bruxelles mi raccontano che i loro colleghi tedeschi sono piuttosto preoccupati (eufemismo) dall’incipiente deindustrializzazione del loro Paese. Magari esagerano (perché gli conviene: così possono chiedere trattamenti di favore), però nei dati qualcosa di simile c’è.

(Articolo tratto da Goofynomics)