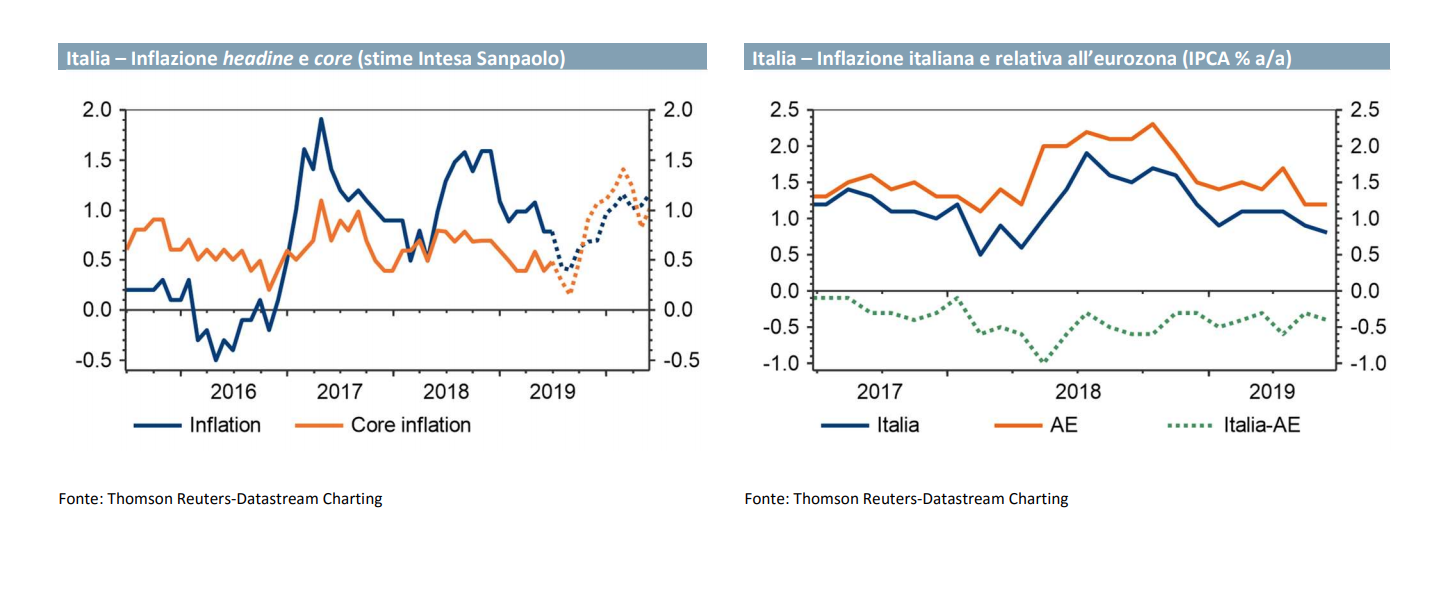

L’inflazione italiana è risultata pari a 0,8% a/a a giugno, invariata rispetto al mese precedente secondo l’indice nazionale e in calo di un decimo in base all’armonizzato. L’inflazione core è risalita, ma resta inferiore all’indice generale (0,5%). Il “carrello della spesa” ha mostrato una diminuzione nel mese e mostra una tendenza annua vicina a zero. Pensiamo che il CPI possa toccare un punto di minimo attorno a 0,6% a luglio-agosto, prima di rimbalzare nei mesi successivi, tornando di poco superiore all’1% a fine anno. I rischi sullo scenario di inflazione, come su quello di crescita, ci sembrano verso il basso.

L’inflazione è risultata pari a 0,8% a/a a giugno, invariata rispetto al mese precedente secondo l’indice nazionale e in calo di un decimo in base all’armonizzato. Nel mese i prezzi sono saliti di due decimi sul NIC e di un decimo sull’IPCA.

I dati sono risultati lievemente superiori alle attese sia nostre che di consenso. Nel mese, sull’indice nazionale, come atteso il maggior contributo al rialzo congiunturale dei prezzi viene dai trasporti (+0,8% m/m). I rincari appaiono di natura stagionale in quanto dovuti soprattutto ai servizi di trasporto (+2,1% m/m), nonostante il calo dei carburanti (gasolio -1,2%, benzina -1% m/m). Di natura stagionale anche gli aumenti dei prezzi del capitolo “ricreazione, spettacoli e cultura” e dei servizi ricettivi e di ristorazione (+0,3% m/m ciascuno).

Viceversa, sono calati ulteriormente in misura significativa i prezzi delle comunicazioni (-1,6% m/m, -9,4% a/a). In diminuzione anche alimentari (-0,3% m/m) e abbigliamento/calzature (-0,1% m/m). L’inflazione di fondo è risalita di un decimo a 0,5% a/a (i prezzi core nel mese sono cresciuti più dell’indice generale, di 0,3% m/m). Il cosiddetto ”carrello della spesa” ha visto un calo su base congiunturale (-0,2% m/m), per via della flessione degli alimentari.

La tendenza annua è invariata su livelli molti bassi, a 0,3%. In sintesi, i dati sono leggermente superiori alle nostre attese, ma non cambiano di molto le prospettive di inflazione. Pensiamo che il CPI possa toccare un punto di minimo attorno a 0,6% a luglio-agosto, prima di rimbalzare nei mesi successivi, tornando di poco superiore all’1% a fine anno. Occorrerà aspettare il 2020 per vedere un indice stabilmente sopra l’1%. La nostra previsione per la media di quest’anno è un’inflazione non lontana dai valori correnti (0,9%).

Per il 2020, ci aspettiamo una risalita a 1,4%. Peraltro, a nostro avviso i rischi sullo scenario di inflazione sono verso il basso, anche per via della persistente debolezza del ciclo economico; in tal senso, l’inflazione italiana dovrebbe rimanere inferiore alla media dell’eurozona nell’orizzonte prevedibile. Inoltre, non ci sono segnali di significativa risalita dell’inflazione di fondo, visto che il persistente eccesso di offerta nell’economia non genera pressioni al rialzo sul costo del lavoro delle imprese.