Di seguito i principali punti della riunione di ieri della Bce:

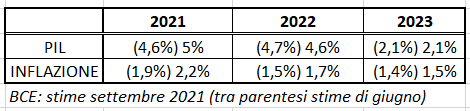

- Revisione al rialzo delle stime di crescita ed inflazione in modo particolare 2021 e 2022

- Riduzione “moderata” del ritmo degli acquisti del Pepp (per il quarto trimestre) rispetto al secondo e terzo trimestre, quando la Bce aveva invece accelerato

- Decisione unanime sul tema Pepp

- Decisione da intendersi come ricalibrazione e non come tapering. La Lagarde letteralmente ha dichiarato “The lady is not tapering”, parafrasando la celebre frase della Thatcher del 1980 “The lady’s not for turning” (non sto invertendo la rotta)

- Nessuna discussione su come modificare il set di strumenti di politica monetaria, rinviando il tutto alla riunione del 16 dicembre

- Inflazione definita ancora come transitoria.

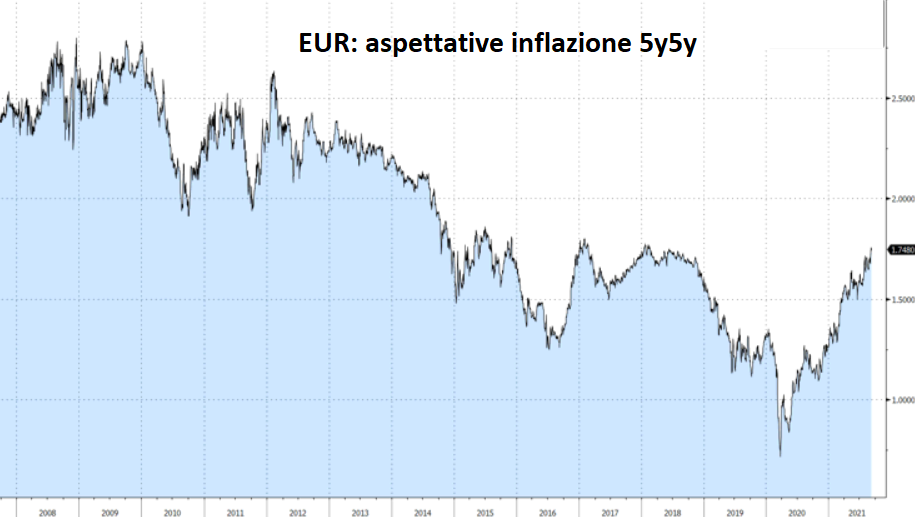

Su questo punto, ad una domanda se la Bce stesse osservando il marcato rialzo delle aspettative di inflazione di mercato (5y5y tratte dai prezzi degli inflation swap) la Lagarde ha replicato che sono monitorate insieme però ad un vasto set di dati che al momento non desta preoccupazione sul tema inflazione, sebbene con attenzione ai rischi, in particolare a quelli di traduzione del rialzo dei prezzi al consumo in marcato rialzo dei salari.

A tal proposito la Lagarde ha ricordato il focus sull’esito dei relativi negoziati nel corso dell’autunno

IN SINTESI

Ieri la Bce ha solo fatto un piccolo ritocco al ritmo del Pepp, senza stravolgere per ora il piano di acquisti fino a fine anno, rinviando le decisioni più rilevanti alla riunione del 16 dicembre, continuando a ritenere transitoria la fase inflattiva attribuendola a quattro fattori principali:

- Rialzo del prezzo del petrolio

- Iva tedesca ripristinata su livello ordinario

- Effetto confronto a causa del rinvio delle vendite estive nel 2020

- Colli di bottiglia nella catena di fornitura

Il temuto brusco calo del ritmo di riduzione degli acquisti Pepp (da una parte minoritaria del consenso) è stato pertanto scongiurato e di conseguenza prende fiato lo spread italiano, ritornato più vicino alla parte bassa del range 100/110pb.

L’attenzione, pertanto, si sposta progressivamente sui prossimi dati sull’inflazione Eur (1° ottobre) oltre che sull’andamento dei negoziati salariali in autunno, prima della citata riunione Bce di dicembre.