In una riunione piuttosto tranquilla, la Fed ha nuovamente presentato la sua visione di un’economia in ripresa, con solo temporanee pressioni sull’inflazione. Il comunicato stampa diffuso dalla banca centrale ha puntualmente rilevato che il recupero dell’economia è ancora incompleto, ma anche segnalato che si avvicina il momento opportuno per ritirare il sostegno.

Come nelle precedenti riunioni, il presidente Powell ha osservato che i “sostanziali ulteriori progressi” nel mercato del lavoro che la Fed deve registrare prima di ridurre lo stimolo non sono stati ancora raggiunti. L’ampio scollamento tra l’elevata disoccupazione e il boom dell’offerte di impiego è dovuto al fatto che una quota elevata di disoccupati sta assumendo un nuovo lavoro piuttosto che tornare al precedente, e questo crea limiti alla velocità delle assunzioni. Inoltre, i freni legati alla paura residua del Covid, alla chiusura delle scuole e ai generosi sussidi per l’occupazione stanno svanendo. Il FOMC prevede una forte ripresa del mercato del lavoro nei prossimi mesi, ma c’è ancora lavoro da fare. Il nostro indicatore, che considera il comportamento aggregato del mercato del lavoro e i differenziali di performance tra i gruppi, mostra un gap ancora sostanziale rispetto alla situazione pre-pandemia.

La Fed non ha paura del rapido aumento dei salari. I costi unitari del lavoro sono sotto controllo, riducendo il rischio di una spirale salari-prezzi.

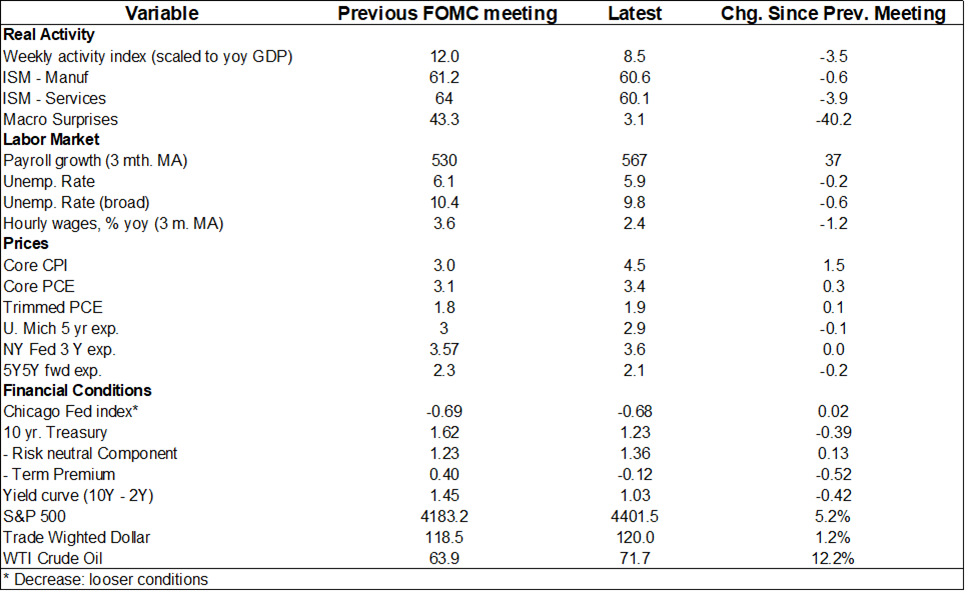

Sono stati sottolineati i progressi compiuti dall’intera economia, nonché le strozzature temporanee che limitano l’offerta nell’industria automobilistica e in altri settori. La Fed non sembra preoccupata dai segnali di rallentamento dell’attività segnalati da alcuni indicatori (vedi tabella) né dai rischi legati al dilagare della variante Delta. Il presidente Powell ha osservato che ogni ondata di infezione è stato progressivamente meno dannoso per l’economia e si aspetta che accada lo stesso con la variante Delta.

Il giudizio sull’inflazione rimane invariato. Il picco attuale è dovuto a fattori transitori limitati a pochi settori, pesantemente colpiti dalla riapertura dell’economia, e ad effetti base che già si stanno attenuando. L’inflazione è principalmente causata dal fatto che l’offerta non riesce temporaneamente a raggiungere la domanda, fattore a cui anche la Fed non risponderà. Tuttavia, il presidente Powell ha ammesso che è difficile prevedere quando l’inflazione si normalizzerà. I rischi restano orientati al rialzo, almeno nel breve termine. Qualsiasi discussione sul fatto che l’inflazione media abbia raggiunto l’obiettivo spetta al FOMC, ha sottolineato il presidente Powell. Ma questo è rilevante solo per il primo aumento dei tassi, che non è sul radar della Fed.

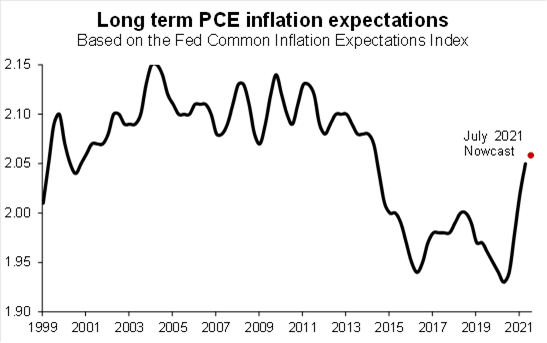

Sia i mercati finanziari che le famiglie stanno infatti diventando più fiduciosi nella natura temporanea dell’alta inflazione, rivedendo al ribasso le aspettative a lungo termine. L’indicatore delle aspettative di inflazione introdotto dalla Fed è tornato nel secondo trimestre ai livelli del 2014 (poco sotto il 2,1%). La nostra previsione per il terzo trimestre 2021 indica un ulteriore, ma molto più contenuto, aumento.

Poiché l’economia evolve secondo le aspettative, si avvicina il momento opportuno per il tapering. Powell ha ammesso che la discussione su come ridurre gli acquisti è in corso e che i membri del FOMC si adopereranno per essere il più trasparenti possibile, fornendo preavviso di qualsiasi mossa. L’opzione di ridurre i Mortgage-Backed Securities (MBS) più velocemente del Tesoro, per contenere l’aumento dei prezzi, trova scarso sostegno all’interno del comitato, ma è in discussione. Confermiamo la nostra visione di un tapering a partire da gennaio, con alcuni annunci preliminari alla prossima conferenza di Jackson Hole (26-28 agosto).