CLIMA GENERALE: delusione post taglio Fed in attesa di manovre focalizzate su iniezioni di liquidità

OPERATIVAMENTE: la Fed sta in parte emulando lo stesso percorso del 2008/2009, iniziando con manovre convenzionali. In prospettiva, i mercati potrebbero puntare ad un mix di manovre non convenzionali, con pressioni al ribasso sui listini azionari fin quando la Fed non le implementerà, verosimilmente entro giugno. Nel frattempo, possibili temporanei corposi e rapidi rialzi in vista di ulteriori manovre. Contesto pertanto ancora altamente volatile

EVENTI: riunione Fed 18 marzo, ancora potenzialmente operativa dopo l’effetto delusione post taglio a sorpresa

CLIMA GENERALE

La decisione della Fed di taglio dei tassi di 50 pb successiva alla riunione straordinaria del G7 ha comportato un marcato calo dei tassi, oltre all’incremento delle attese di ulteriori tagli entro fine anno nell’ordine di ulteriori 50/75pb.

Prima del taglio a sorpresa, commentando i risultati delle operazioni repo overnight e a 14 giorni dove è stata registrata una domanda nettamente superiore alle attese, segnalavo ieri:

- Il solo taglio (ndr per errore avevo scritto “rialzo”) dei tassi da parte della Fed sembra non bastare

- L’esito delle operazioni repo di oggi evidenziano una possibile richiesta implicita di rendere le operazioni permanenti e soprattutto senza cap come già fa la Bce (full allotment)

- In altri termini la richiesta è di avere accesso a liquidità a breve illimitata in base alle occorrenze del momento

Sul fronte repo la Fed sta portando avanti da alcune settimane una sorta di tapering riducendo il cap di offerta sulle operazioni a 14 giorni da 45 Mld$ fino ai 20 Mld$, inaugurato proprio con l’operazione di ieri.

Il citato risultato delle operazioni repo di ieri ha segnalato come la vera nota dolente per il mercato in questo momento sembra essere innanzitutto un tema di carenza di liquidità a breve. Non a caso, entrambe le citate operazioni repo hanno segnato una domanda superiore all’offerta: in particolare l’operazione a 14 giorni ha registrato una domanda oltre tre volte l’offerta. Inoltre, nell’operazione repo overnight, per la prima volta da ottobre 2019 la domanda ha superato il cap dei 100Mld$.

Il taglio dei tassi pertanto, per quanto ampiamente nelle attese degli operatori, già prima della decisione Fed non appariva essere un fattore di effettivo supporto per i mercati se non accompagnato da contestuali decisioni sul tema liquidità.

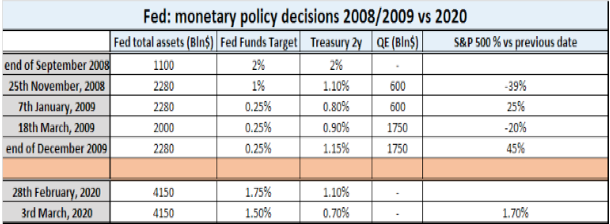

Per quanto possa sembrare paradossale, fino ad oggi la Fed sembra in parte stare ricalcando i passi del 2008, con alcuni valori anche molto simili in termini di tassi (come evidenziato dalla tabella a lato).

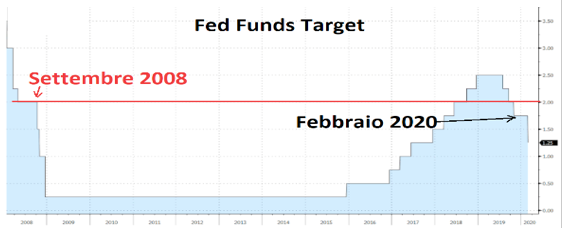

A settembre 2008 il tasso Fed funds target era pari al 2% a fronte dell’1,75% (upper bound) del 2 marzo 2020. Nel 2008 la Fed iniziò inizialmente a tagliare i tassi e successivamente ad aprire i canali della liquidità a breve termine. I tassi furono portati all’1% fino a novembre 2008, ma le borse continuarono comunque a calare di circa il 40% da fine settembre dello stesso anno.

Il 25 novembre 2008 la Fed decise di varare la prima operazione di QE nell’ordine di 600Mld$, indirizzata a titoli aventi come sottostante i mutui (MBS) oltre a titoli emessi dalle agenzie sui mutui (le cosiddette GSE tra cui Fannie Mae e Freddie Mac entrate in crisi ancor prima di Lehman).

L’indice S&P 500 rimbalzò del 25% fino agli inizi di gennaio 2009, per poi riprendere a calare del 20% fino al 18 marzo 2009, quando la Fed di fatto triplicò l’importo iniziale del QE, portandolo a 1750 Mld$ ed estendendolo anche ai Treasury. Da allora i listini Usa intrapresero un lungo bullish trend.

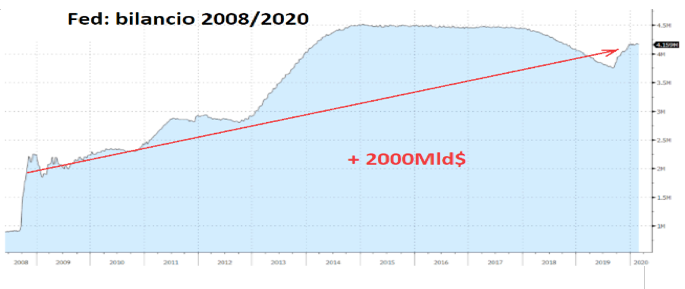

Per quanto possa sembrare paradossale, i valori di oggi in termini di livello Fed Funds e tasso Treasury 2 anni sono molto simili a quelli del 2008. La differenza molto forte è invece rappresentata dall’entità del bilancio Fed, oggi pari al doppio di quello di fine 2008/inizio 2009.

Ex post, alle manovre Fed del 2008 è stato da alcuni analisti rimproverato una certa lentezza nel riconoscere la gravità della crisi incombente, utilizzando inizialmente solo manovre convenzionali e solo parzialmente non convenzionali che di fatto, dopo fasi temporanee di miglioramento dei corsi azionari, portarono poi a marcati cali dei listini come prima segnalato fino a quando, a marzo 2009, furono ritarati gli importi e il raggio di azione del QE.

La crisi odierna presenta aspetti estremamente diversi da quella del 2008, dal momento che il fattore di turbolenza attuale è meramente dal lato dell’offerta, che a sua volta minaccia di ripercuotersi sulla domanda a causa del coronavirus. Pertanto, si tratta di una crisi meramente macroeconomica. La crisi del 2008 aveva invece origini e cause finanziarie, ascrivibili a tutto il mondo dei mutui subprime Usa con tutte le sue diverse articolazioni finanziarie.

Fatta questa premessa per sottolineare le profonde differenze in termini di cause e natura delle due diverse tipologie di shock del 2008 vs 2020, può essere utile però osservare come la reazione della Fed di oggi stia seguendo finora un copione simile a quello del 2008. Ieri è infatti arrivata la decisione a sorpresa di un taglio dei tassi di 50pb. Anche nel 2008, esattamente l’8 ottobre di quell’anno, la Fed esordì con un taglio dei tassi di 50pb (da 2 a 1,5%, paradossalmente un livello molto vicino all’1,25% cui la Fed ieri ha portato i Fed Funds target upper bound).

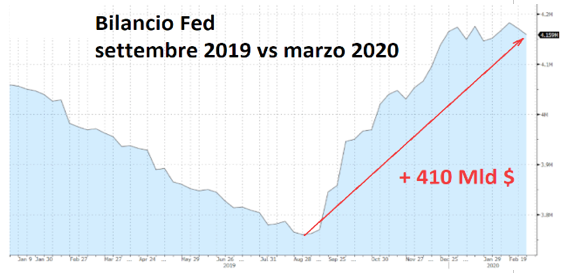

La Fed quindi, ora come allora, ha esordito con manovre di tipo convenzionale di fronte ad uno shock di dimensioni ampie, tralasciando per ora decisioni sul fronte delle iniezioni di liquidità a breve, come invece sta emergendo a giudicare dalle richieste degli operatori sul mercato repo. Su quest’ultimo fronte anzi la Fed sta portando avanti una progressiva riduzione del ritmo di iniezioni di liquidità, iniziate a metà settembre 2019 a causa delle turbolenze sul mercato repo. Da allora la Fed ha iniettato nel sistema oltre 400Mld$ di liquidità a breve termine, tramite repo ed acquisto di Treasury Bills.

In altri termini, la Fed sta iniziando a provare una cura dell’attuale nuovo fronte di crisi partendo nuovamente dalle manovre convenzionali con un livello assoluto di tassi praticamente analogo a quello di fine settembre 2008. L’esperienza del 2008 ha evidenziato come il ritardo dell’utilizzo di un mix di farmaci fatto soprattutto di iniezioni di liquidità a breve e manovre non convenzionali, portò alle conseguenze sui mercati finanziari ben note tra la fine del 2008 e marzo del 2009, come evidenziato in tabella.

Per quanto la natura della crisi del 2020 sia diversa, la Fed verosimilmente potrebbe trovarsi di fronte ad un errore analogo, partendo cioè dall’utilizzo di manovre convenzionali, del tutto inefficaci in questo contesto soprattutto alla luce dei livelli di tassi già molto bassi anche sulla parte a lungo termine della curva.

La reazione dei mercati è di conseguenza in parte imputabile alla richiesta di un’altra tipologia di manovre, molto più focalizzata sulle iniezioni di liquidità, a partire da quelle a breve termine. In altre parole la manovra che i mercati sembra richiedere con urgenza (lo testimonia l’esito delle aste repo di eri) è quella dell’introduzione di una cosiddetta standing repo facility permanente con offerta illimitata di liquidità, come ad esempio sottolineato da William Dudley, ex presidente della Fed di New York. Si tratta di un esperimento non nuovo, visto che già la BCE da ottobre 2008 ha inaugurato una tipologia di operazioni simile (tuttora in essere almeno fino a marzo 2021), con allocazione piena ed illimitata delle richieste delle banche (cosiddetto full allotment).

L’esperienza del 2008/2009 dimostra però che occorre un mix di farmaci per provare almeno in parte a rallentare uno shock molto forte. All’epoca, oltre alle iniezioni di liquidità a breve, furono necessarie anche iniezioni di liquidità a lungo termine, che nel marzo 2009 furono inaugurate tramite una forma rafforzata ed estesa di QE rispetto alla prima versione di novembre 2008. Tengo a sottolineare che non si tratta di forme di manovre strutturali risolutive di crisi profonde, ma che potrebbero avere la finalità di cercare di prendere tempo prima di arrivare ad un rallentamento dell’impatto del virus ed all’esplicazione degli effetti delle manovre fiscali.

In estrema sintesi, la reazione dei mercati dopo il taglio dei tassi di 50 pb potrebbe stare a significare la richiesta di manovre di altro tipo, ossia incentrate soprattutto su iniezioni permanenti e illimitate di liquidità a breve temine (standing repo facility, ipotesi che la Fed ha già iniziato a discutere negli ultimi mesi). Gli operatori potrebbero però poi richiedere anche un altro tipo di manovre sempre di iniezioni di liquidità ma a più a lungo termine, tramite una forma di QE più evoluto che potrebbe ad esempio somigliare al cosiddetto QQE (Qualitative and Quantitative Easing) inaugurato dalla BoJ nel 2013. Questa forma di politica monetaria consiste di due pilastri: 1) yield curve control, ossia fissazione di livelli di tasso più o meno espliciti su determinati segmenti di curva (nel caso del Giappone la parte a breve termine e quella a lungo termine), al fine di evitare che i tasi oscillino al di fuori di livelli prefissati tramite operazioni ad hoc della banca centrale. In questo modo la banca centrale controlla sia il livello dei tassi sia la pendenza di curva; 2) acquisto di asset oltre i bond, come nel caso degli Etf su indici azionari.

Senza la pretesa di addentrarsi nel giudizio su tali tipologie di manovre, di fatto gli operatori potrebbero stare mirando progressivamente ad ottenere dalla Fed un mix di manovre molto simile a quello adottato dalla BoJ, in parte già supportato (per la parte yield curve control) dal membro Fed votante Brainard. La Fed, però, è partita dalle manovre non convenzionali, esattamente come nel 2008. Anche allora i mercati reagirono con alterni andamenti, ma mediamente negativamente fino a quando la Fed adottò un mix di manovre opportunamente calibrato quali/quantitativamente nel marzo del 2009. Questo tipo di manovre, soprattutto per la tipologia di crisi attuale, non rappresenta ovviamente la panacea ma potrebbe consentire una presa di tempo in attesa che il virus diventi meno opprimente e sperabilmente curabile, e che inoltre le contestuali eventuali manovre fiscali inizino ad avere effetto.

Vista già l’esperienza del 2008, la Fed potrebbe essere costretta entro aprile/giugno a seguire gli stessi passi del 2008/2009, semmai in forma ancora più accelerata e con un mix rivisto e corretto ad esempio sulla falsariga dell’esperienza del QQE della BoJ. I mercati, di fondo, stanno presumibilmente pressando la Fed per

ottenere questo mix di manovre ed il modo per ottenerlo, oggi come nel 2008, è rappresentato da pressioni in vendita che nel breve termine vengono intervallate anche da corposi e rapidi temporanei rialzi, quando si instaura l’attesa di qualcosa di nuovo in arrivo.

OPERATIVAMENTE

Il confronto mercati/Fed è appena iniziato. La Fed, insieme ad altre banche centrali, ha recentemente aperto all’uso di tutti gli strumenti a disposizione, con tanto di comunicato sul proprio sito a firma Powell, come poi fatto anche da BoJ e Lagarde. La stessa Fed ha poi iniziato con un taglio dei tassi a sorpresa, che i mercati non hanno gradito, probabilmente come forma di pressione per ottenere iniezioni di liquidità a breve (standing repo facility permanente) e a lungo termine (QE in versione rivista e corretta di dimensione almeno paragonabile a quelle del 2009, ossia pari a circa il 50% del bilancio attuale). Questo confronto comporterà alta volatilità sui listini azionari, con veloci e rapidi rimbalzi, alternati ad altrettanto rapidi cali come quelli degli ultimi giorni, in un contesto mediamente ribassista soprattutto tra aprile e maggio, fino a quando cioè si arriverà al giusto mix di manovre Fed come accadde nel marzo del 2009. Sottolineo ancora una volta: non si tratterebbe di manovre panacea, bensì di un tentativo di presa di tempo di qualche trimestre in attesa di minore virulenza del virus (in attesa anche di farmaci/vaccino utili per debellarlo) e di esplicazione dell’impatto delle manovre fiscali coordinate che potrebbero essere varate nei prossimi mesi.

LISTINI AZIONARI: in termini meramente direzionali, i listini azionari Usa potrebbero registrare rimbalzi veloci e cospicui di breve (ad esempio in attesa nel breve di nuove manovre nella riunione del 18 marzo per correggere il tiro dopo la reazione negativa post taglio tassi) ma all’interno di un trend calante primario più marcato che potrebbe essere più evidente e trovare il suo punto di minimo tra aprile e maggio, in attesa di un mix ottimale di manovre della Fed. Il riferimento è soprattutto alla Fed, visto che presenta i margini di manovra maggiori all’interno dell’universo banche centrali.

FOREX: sul fronte cambio, l’ipotesi di forte infusione di liquidità da parte della Fed (l’ipotesi è di incremento del bilancio di circa il 50% in prospettiva) propone un marcato deprezzamento del dollaro che solo in parte potrebbe essere bilanciato da manovre simili da parte della Bce (ad esempio un QE green nella seconda parte del 2020).

Di conseguenza, lo scenario centrale per la seconda parte dell’anno rimane a favore di un target di 1,15 eurusd con possibile innalzamento del target in area 1,20, nel caso in cui le manovre delineate verranno effettivamente implementate entro giugno, in nome dell’emergenza virus.

Il movimento di deprezzamento del dollaro potrebbe iniziare quando la Fed sarà vicina all’adozione di corpose iniezioni di liquidità a lungo termine (QE 2.0), presumibilmente tra maggio/giugno.

Prima di allora, i possibili corposi e rapidi rialzi dei mercati azionari all’interno del trend ribassista dei listini azionari entro maggio, potrebbero comportare un altrettanto temporaneo ritracciamento del dollaro fino ad area 1,08/1,09 vs eur.

ORO: in vista di un incremento generalizzato dell’offerta globale di moneta, ad uscirne ancora vincitore potrebbe essere ancora l’oro. In questo caso è bene precisare che l’oro sta già segnando nuovi record storici in diverse valute diverse dal dollaro, come ad esempio l’euro.

Il target del metallo giallo può essere ricavato in termini di multiplo della crescita dell’offerta globale di moneta.

Il trend primario crescente può essere solo temporaneamente interrotto nelle fasi di calo marcato dei listini azionari, a causa di margin calls su posizioni a leva su altri asset e/o potenziali vendite da parte delle banche centrali tramite strumenti derivati.

Se però è corretta l’ipotesi di trend primario rialzista, potrebbe essere altrettanto corretta l’ipotesi di inserimento strategico in portafoglio del metallo giallo in percentuali comprese tra il 10 ed il 15% da implementare in forma progressiva entro giugno, soprattutto in un contesto di rischio opportunità molto basso, stante il livello globale molto basso dei tassi, soprattutto governativi.