Un insieme di fattori sta portando alla ribalta in modo preponderante il tema dell’inflazione da costi.

La motivazione più evidente risiede nelle riaperture post Covid; tuttavia, altri fattori si stanno aggiungendo tra cui l’incremento dei costi della transizione energetica, in un contesto in cui le spinte per un processo accelerato sono diventate evidenti sia in Europa (si veda l’ascesa nei sondaggi del partito dei verdi in Germania) sia negli Usa (si veda il recente discorso del neo presidente della Sec che ha preannunciato una consultazione per la fissazione di criteri standard per la rendicontazione ESG).

Nei sondaggi PMI US ed europei l’inflazione da costi emerge come un tema molto citato, insieme a quello dei ritardi nella consegna di importanti componenti, tra cui i chip sono predominanti.

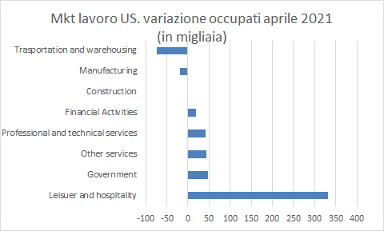

Il report sul mercato del lavoro US di aprile ha aggiunto anche il rischio di una temporanea inflazione salariale, in un contesto di difficoltà per le aziende US a ritrovare la manodopera in quantità sufficiente, conseguenza in parte anche dei cospicui sussidi per la disoccupazione che l’ultima manovra di 1900Mld$ ha prorogato fino agli inizi di settembre (300$ a settimana). Non a caso, i cali occupazionali di aprile son stati registrati proprio nei comparti con maggiori difficoltà a reperire personale/colli di bottiglia, ossia manifattura e trasporti.

A testimonianza di quanto il tema sia caldo, cito il commento via Twitter di Bernie Sanders al dato: If $300 a week is preventing employers from hiring low-wage workers there’s a simple solution: Raise your wages.

Le banche centrali, dal canto loro, continuano a ribadire l’ipotesi che si tratterà di un fenomeno temporaneo. Il punto da chiarire è cosa debba intendersi per temporaneo, così da cercare poi di dedurne l’impatto che l’inflazione da costi può produrre su mercati azionari e obbligazionari.

L’impressione è che per temporaneo debba intendersi non qualche mese ma qualche trimestre, per le seguenti ragioni:

- Colli di bottiglia nella filiera della fornitura: alcuni di essi come, ad esempio, il tema della carenza di semiconduttori richiederà un po’ di tempo per essere normalizzato;

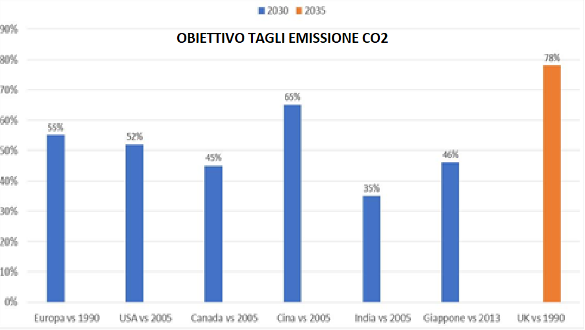

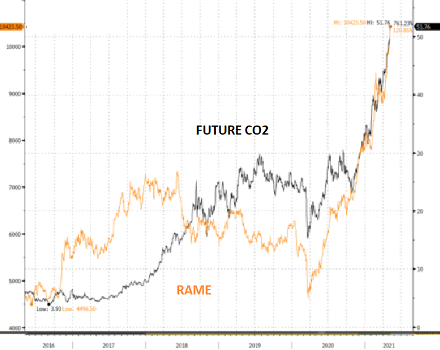

- Transizione energetica accelerata: la fissazione di obiettivi sempre più ambiziosi di taglio delle emissioni nette al 2030 sta comportando un aumento di alcune materie prime industriali (tra cui il rame), insieme all’incremento del costo della CO2. Tale indicazione sta diventando ancora più forte a mano a mano che il partito dei verdi in Germania aumenta i consensi in vista delle elezioni del 26 settembre.

- Aumento della domanda cinese: la Cina sta implementando il nuovo piano quinquennale basato su un obiettivo di maggiore autarchia sia in termini di mercati di sbocco sia di approvvigionamento di materie prime, tra cui anche quelle agricole.

Quali conseguenze sui mercati?

OBBLIGAZIONARIO: in area Euro si sta assistendo al progressivo aumento dei tassi, fenomeno che, in parte, si è arrestato negli Usa da aprile in corrispondenza dell’inizio del nuovo anno fiscale nipponico. È probabile che, progressivamente, il flusso nipponico possa ridimensionarsi, dando luogo ad un progressivo spostamento verso l’area 1,75/2% tra maggio e giugno su comparto decennale, in vista anche della riunione Fed del 16 giugno.

AZIONARIO: i settori che meglio potrebbero affrontare lo scenario di inflazione da costi potrebbero essere quelli che presentano le seguenti due caratteristiche:

1) bassa presenza di colli di bottiglia;

2) capacità di scaricare a valle l’aumento dei costi.

IN SINTESI

MKT BOND: nei prossimi mesi potrebbe ancora essere sotto pressione in ambito governativo. Qualche opportunità potrebbe emergere nel mondo high yield US (grazie al recupero del petrolio ed agli spread ancora interessanti malgrado il recente rialzo dei tassi) o ancora nel mondo emergente in valuta locale. In quest’ultimo caso, potrebbe essere di supporto il possibile apprezzamento delle valute locali in conseguenza della ripartenza della fase di rialzo dei tassi già iniziata in alcuni paesi (Russia e Brasile in primis).

AZIONARIO: i temi/settori che potrebbero meglio corrispondere ai due ingredienti prima segnalati potrebbero essere quelli che beneficiano per definizione del rialzo delle materie prime (basic resources), quelli che meglio riescono a scaricare a valle i rialzi dei costi senza sperimentare eccessivi colli di bottiglia (food) e/o con di fronte domanda rigida (lusso), oltre infine ai settori che tipicamente beneficiano di tassi più elevati come quello bancario.

- I temi collegati alla transizione energetica potrebbero registrare una battuta di arresto a causa del fronte incremento dei costi che, se inizialmente era stato salutato come un segnale di credibilità delle intenzioni dei governi, successivamente l’eccesso di rialzo (si veda il rame e CO2) potrebbe insinuare il timore che la transizione possa svolgersi a ritmo più rallentato;

- Da tenere sotto osservazione i mercati emergenti, per poter beneficiare dell’effetto anticipazione su cui gli operatori potrebbero lavorare in corrispondenza del raggiungimento a breve del picco pandemico a fronte di una maggiore disponibilità di vaccini, in modo particolare in India.

MERCATO VALUTARIO: lo scenario rimane di primo semestre 2021 all’insegna mediamente di dollaro più forte: dopo il target di 1,18 nel primo trimestre (raggiunto anche in eccesso con minimo in area 1,17), l’ipotesi è che nel secondo trimestre il cambio torni in area 1,6/1,18 dopo un temporaneo recupero fino ad area 1,22/1,23. Il recupero del dollaro nel trimestre è collegato principalmente all’attesa di tassi Usa più elevati entro giugno.

Nel terzo trimestre si potrebbe invece assistere a maggiore forza dell’euro fino ad area 1,22, in seguito anche ai maggiori flussi che potrebbero derivare dalle emissioni dei recovery bond in corrispondenza della partenza del Next Generation Eu;

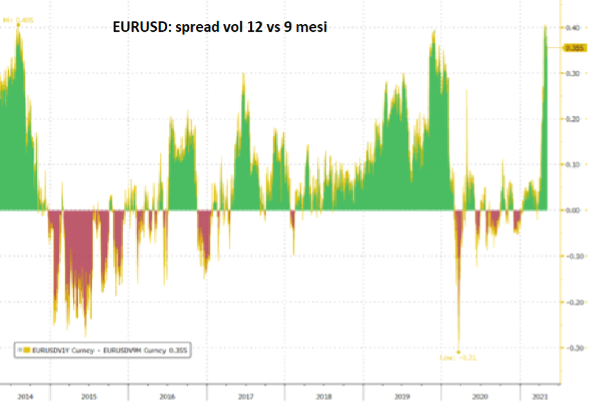

Nel quarto trimestre, infine, il cambio potrebbe ritornare in area 1,16/1,18 in vista del possibile timore della vittoria della Le Pen nelle presidenziali della primavera 2022, in vista dei primi sondaggi più affidabili di fine 2021, alla stregua di quanto già accadde nel 2015, alla viglia delle precedenti presidenziali del 2016. Gli operatori stanno già iniziando a prezzare un maggior focus su questo tema, a giudicare dal marcato allargamento delle volatilità a 12 vs 9 mesi su EurUsd.