Primo: ci sono “incongruenze nei calcoli della Commissione che, secondo il nostro punto di vista, nascono dalle sue valutazioni”.

Secondo quelle di Bruxelles “sono previsioni basate su ipotesi di parte, e lungi dall’essere una verità assoluta. Sono i piani di battaglia di un esercito sulla carta, da sottomettere alla prova dei fatti umani interni ed esterni”.

Terzo: “Il moltiplicatore fiscale ex post così calcolato ovviamente non è considerabile una misura affidabile dell’effetto della spesa pubblica e della tassazione sulla crescita poiché non considera le decisioni programmatiche dei vari governi, né l’effettiva esogenità delle misure che verranno attuate”.

Sono tre delle principali critiche messe nero su bianco da Marco Biagetti, economista, docente a Urbino, consigliere economico del ministero degli Affari europei retto da Paolo Savona.

Biagetti, Ph.d in Economic Statistics e ora consigliere del sottosegretario Luciano Barra Caracciolo agli Affari europei, ha scritto un articolo tecnico con Fabio Lugano sul sito Scenari Economici fondato da Antonio Maria Rinaldi, allievo di Savona.

Ecco di seguito l’analisi integrale:

La Commissione Europea ha reso pubbliche le sue previsioni economiche 2019, che hanno suscitato molto scalpore, ma anche molte polemiche e, sinceramente, tantissime perplessità anche al MEF, viste le dichiarazioni del Ministro Tria. Ora cerchiamo di integrarle in questo scritto che apparirà un po’ tecnico ma mette in luce alcune incongruenze nei calcoli della Commissione che, secondo il nostro punto di vista, nascono dalle sue valutazioni.

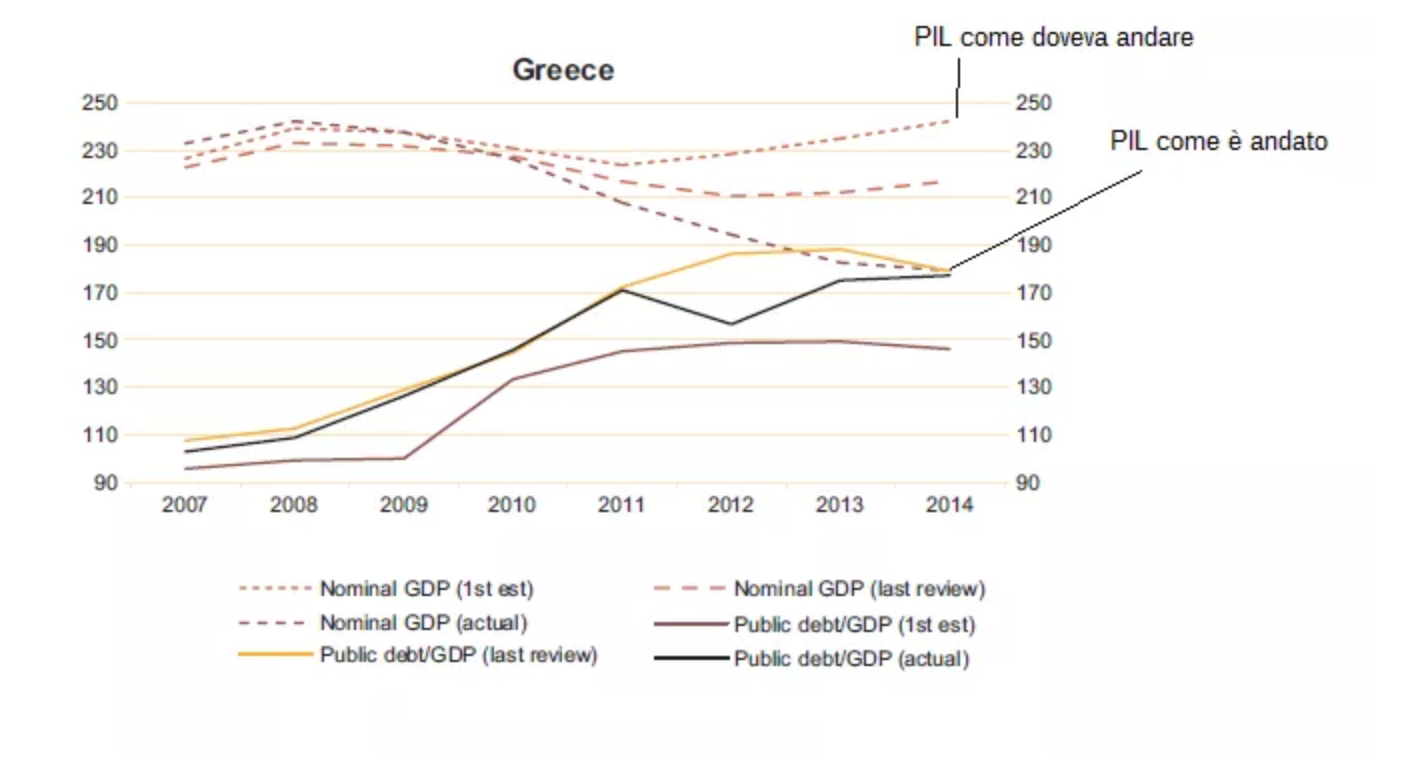

Prima di tutto sottolineiamo che sono previsioni basate su ipotesi di parte, e lungi dall’essere una verità assoluta. Sono i piani di battaglia di un esercito sulla carta, da sottomettere alla prova dei fatti umani interni ed esterni. Una prova di questo la possiamo avere dal caso Grecia di cui vi presentiamo l’ammissione del grave errore fatto dall’Indipendent External Office del FMI nel suo auditing sul caso greco.

L’errore di valutazione degli enti internazionali sull’evoluzione dell’economia greca in caso di applicazione delle politiche di austerità è stata pari al 33% del risultato finale. Se applichiamo questo errore al caso italiano non avremmo di cui preoccuparci.

L’errore di valutazione degli enti internazionali sull’evoluzione dell’economia greca in caso di applicazione delle politiche di austerità è stata pari al 33% del risultato finale. Se applichiamo questo errore al caso italiano non avremmo di cui preoccuparci.

Passiamo invece a considerare i dati dell’attuale previsione. Qui di seguito vengono presentati i moltiplicatori fiscali impliciti per l’anno 2019 calcolati ex post (1) dai dati della Commissione Europea presentati ieri e desumibili dal database AMECO. Essi vengono calcolati così come segue:

Analizzando i differenziali al numeratore ed al denominatore della formula, quel di crescita del PIL fra 2018 e 2019 è previsto in aumento solo in Germania dello 0,12%, mentre sarebbe stabile in Italia e Grecia ed in riduzione in Francia (-0,03%), Portogallo (-0,33%) e Spagna (-0,40%).

Analizzando i differenziali al numeratore ed al denominatore della formula, quel di crescita del PIL fra 2018 e 2019 è previsto in aumento solo in Germania dello 0,12%, mentre sarebbe stabile in Italia e Grecia ed in riduzione in Francia (-0,03%), Portogallo (-0,33%) e Spagna (-0,40%).

Il differenziale di variazione del rapporto deficit su PIL è previsto in peggioramento in Italia dello 0,95%, in Germania dello 0,40% (dove però ci sarebbe ancora un surplus di bilancio), in Francia dello 0,14%, rimarrebbe stabile in Grecia mentre sarebbe in miglioramento negli altri 2 Paesi.

I paesi in surplus di bilancio continuerebbero ad essere la Germania e la Grecia. Per quel che riguarda il PIL, l’Italia sarebbe il fanalino di coda con una crescita dell’1,15%, mentre il Portogallo e la Germania si attesterebbero attorno all’1,84%.

Il moltiplicatore fiscale ex post così calcolato ovviamente non è considerabile una misura affidabile dell’effetto della spesa pubblica e della tassazione sulla crescita poiché non considera le decisioni programmatiche dei vari governi, né l’effettiva esogenità delle misure che verranno attuate.

È tuttavia utile per mostrare a nostro avviso un effetto che potrebbe essere più incisivo della misura laddove tale moltiplicatore è basso o negativo. Ciò sembrerebbe un paradosso (se il moltiplicatore è basso allora l’effetto di spesa o di tassazione sul PIL dovrebbe essere basso) ma in realtà potrebbe stare a significare che l’effetto dei deficit fiscali passati stia svanendo e che quindi si avrebbe bisogno di nuovi interventi per la crescita in modo tale da poter agire beneficamente anche sul rapporto debito pubblico su PIL. Cioè l’effetto delle micro politiche espansive dei governi precedenti (soprattutto la prima fase del governo Renzi) si è dileguato, questo richiederebbe un maggiore impeto di spesa fiscale per riattivare il moltiplicatore, ma questa viene negata dalla Commissione. Perché?

Consideriamo inoltre che le previsioni di dinamica dei prezzi al consumo sono superiori (1,5%) a quelli del deflatore del PIL, e questo viene a ridurre l’incidenza di riduzione del debito, calcolata sul valore nominale. Si tratta di calcoli da un lato già superati dalle dinamiche ambientali, con un calo dei costi energetici internazionali, dall’altro d difficile spiegazione logica: l’indice dei prezzi al consumo viene a tenere conto dei prezzi finali, mentre il deflatore anche dei prezzi intermedi e dei beni di investimento.

Un deflatore superiore all’inflazione significa: una dinamica molto elevata degli investimenti, ma non sembra il caso italiano; un curioso fenomeno per cui la fine del QE, corrispondente ad una strenna monetaria, vine a comportare un aumento dell’inflazione, muovendosi all’opposto da quanto normalmente considerato dalla teoria; una dinamica inflazionistica core elevata che appare in netto contrasto con un tasso di disoccupazione a due cifre, del resto confermato da parte della commissione.

La differenza del deflatore è tale che avrebbe permesso, perfino con moltiplicatore zero, di parlare comunque di una riduzione del debito, dato che il MEF aveva un previsionale di 1,6%, contro 1,3% della Commissione, che però vede linflazione all’inverso. Uno 0,3% in più fa cambiare il rapporto Deficit /PIL ed il rapporto Debito PIL.

Un moltiplicatore implicito così basso per in caso italiano sembra inoltre poco coerente con quanto ritenuto da molti studiosi che valutano un valore superiore del moltiplicatore quando viene incrementata la spesa, utilizzando quindi una valutazione non lineare del moltiplicatore stesso.

Per spiegarla in modo semplice se aumento la spesa pubblica nell’esercizio dell’aumento l’effetto moltiplicativo è superiore rispetto al successivo mantenimento (PROCYCLICAL AND COUNTERCYCLICAL FISCAL MULTIPLIERS:EVIDENCE FROM OECD COUNTRIES Daniel Riera-Crichton Carlos A. Vegh, Guillermo Vuletin NBER).

Infine un’ultima osservazione: i moltiplicatori sono estremamente divergenti, mostrando che il cammino europeo, nella realtà, non stia giungendo a molto. L’euro doveva portare ad una convergenza strutturale economica che a quasi venti anni di distanza non si vede. Questo impedisce una politica economica comune e viene a distorcere fortemente la politica fiscale, mentre quella monetaria è solo una sorta di letto di Procuste: restrittiva per alcuni ed eccessivamente espansiva per altri. Non c’è un’economia europea, ma un gruppo di Paesi sempre più sconnessi.

(1) In tal modo viene calcolato una sorta di sensibilità della crescita rispetto al deficit pubblico, senza ovviamente considerare la necessità di rinvenire misure di spesa pubblica o tassazione completamente esogene per il calcolo di un moltiplicatore fiscale ex ante.