Mentre il dibattito sulla decisione della Federal Reserve di ridurre o meno i tassi di interesse di riferimento continua a dominare la scena mediatica, i policymaker devono affrontare un’altra questione più urgente: la riduzione del bilancio della Fed. Un bilancio che, dopo aver sfiorato i 9.000 miliardi di dollari durante l’epoca Covid, a partire dalla metà del 2022 ha intrapreso la strada del Quantitative Tightening (QT), rallentando di oltre 1.300 miliardi di dollari a causa del mancato reinvestimento dei Treasury giunti a scadenza e della contrazione dei titoli garantiti da ipoteca (MBS).

Poiché ogni bilancio è un gioco a somma zero, anche nel bilancio della Fed le attività devono sempre equivalere alle passività: se si riducono gli attivi di bilancio, cioè Treasury e MBS, si devono ridurre parallelamente anche le passività, che comprendono la valuta in circolazione, le riserve bancarie, l’Overnight Reverse Repo Facility (ON RRP) e il Treasury General Account. E la Banca Centrale Statunitense ha già dichiarato che “il QT si fermerà solo quando i saldi delle riserve bancarie saranno leggermente al di sopra di un livello coerente con un’ampia disponibilità di riserve”, tale da allontanare l’ipotesi di una nuova impennata dei tassi repo, come quella accaduta nel 2019, quando la scarsità di riserve bancarie portò ad un rialzo della domanda di liquidità da parte degli operatori, disposti a pagare tassi superiori a quelli di mercato.

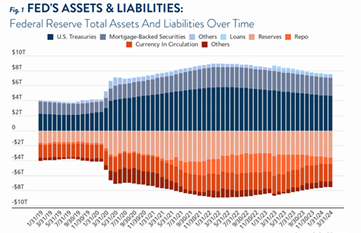

Da notare come, nonostante gli asset detenuti dalla Fed siano diminuiti di circa 1.300 miliardi di dollari dall’inizio del QT, la componente delle riserve bancarie sia aumentata rispetto agli ultimi anni [vedi Figura 1]. Un aumento da ricondurre a diversi fattori: anzitutto le nuove (anche se temporanee) riserve apportate al sistema bancario dal Bank Term Funding Program (BTFP), che dopo il crollo della Silicon Valley Bank nel marzo 2023 ha fornito alle banche prestiti a tassi vantaggiosi; poi l’esaurimento del Conto Generale del Tesoro (TGA), un conto presso la Fed gestito dal Dipartimento del Tesoro degli Stati Uniti e considerato un “drenaggio di riserve”; infine, la linea ON RRP (Overnight Reverse Repo), che ha permesso ai fondi del mercato monetario di concedere prestiti overnight a un tasso vicino a quello dei Fed Funds e, con una riduzione di 1.400 miliardi di dollari dall’inizio del QT, ha assorbito la maggior parte del calo sul fronte delle attività. Dunque, nonostante il restringimento del bilancio, le riserve restano, ad oggi, “abbondanti”: sono passate dal 16% del Pil nominale del marzo 2022, al 12% del Pil del quarto trimestre 2023, ma, considerando che nel 2019 avevano toccato l’8% del Pil, ad oggi un livello del 10-11% non sarebbe ancora giudicato preoccupante, soprattutto vista la maggiore ampiezza dei bilanci bancari.

Occorre tenere presente, però, che, oltre all’offerta, anche la domanda di riserve bancarie è molto cambiata nel corso degli anni: anzitutto, solo dalla fine del 2008 la Fed ha iniziato a pagare gli interessi sulle riserve bancarie. In passato, le riserve erano molto scarse (con saldi aggregati a livello di sistema inferiori ai 50 miliardi di dollari) e venivano utilizzate quasi esclusivamente con funzione di “regolamento dei conti”, cioè in caso di scoperti le banche potevano prendere in prestito da un altro istituto i saldi di regolamento, che rappresentavano quindi un costo-opportunità per la banca, e non una fonte di rendimento. Se è vero che l’offerta di riserve bancarie è aumentata esponenzialmente fino ad arrivare a 4.000 miliardi di dollari, la nuova offerta è stata più che compensata dall’aumento della domanda. La nuova normativa Usa in materia di liquidità ha imposto alle banche di tenere in pancia una maggiore quota di riserve bancarie; infine, occorre ricordare, come sottolineato dal Presidente della Fed di Dallas Lorie Logan, che “le singole banche possono trovarsi in una situazione di scarsità di riserve prima del sistema nel suo complesso. Il sistema deve perciò trasferire la liquidità dalle istituzioni che ne hanno in eccesso a quelle che ne hanno carenza”. Questo accadeva prima del 2008, quando le grandi banche prestavano i saldi in eccesso alle banche più piccole. Dopo il 2008, invece, le grandi banche tendono ad accumulare riserve nonostante l’aumento dei tassi overnight.

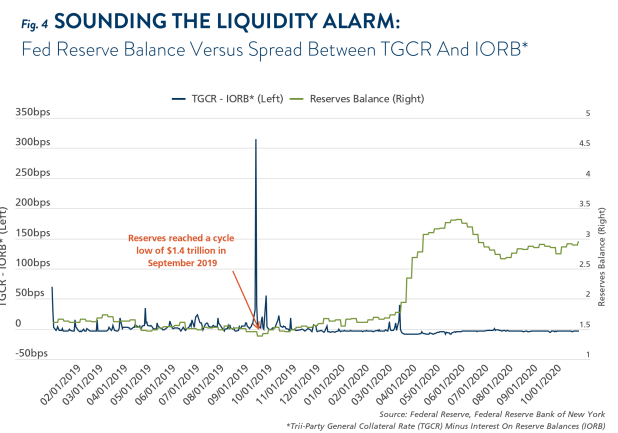

Oltre a monitorare il rapporto tra livelli di riserve bancarie e Pil, un altro approccio utile è monitorare i mercati monetari a breve termine alla ricerca di eventuali pressioni: in caso di scarsità di riserve, come nell’autunno del 2019, il costo del prestito delle riserve ha subito un’impennata [vedi Figura 2]. In questo caso, la Fed rispose creando una Standing Repo Facility (SRF) grazie a cui le istituzioni bancarie potevano prendere denaro a prestito direttamente dalla Fed invece che ai tassi di mercato. La Fed ha poi creato una struttura simile, dedicata alle banche non-Us, la cosiddetta Foreign and International Monetary Authorities (FIMA) Repo Facility. Sia la SRF che la FIMA Facility dovrebbero fungere da backstop automatico: non appena il tasso repo di mercato supera il tasso di offerta della Facility, gli operatori dovrebbero in teoria rivolgersi al prestito della Fed. Tuttavia, alcuni potrebbero avere delle remore a rivolgersi alla Banca Centrale e preferire comunque il mercato privato dei repo, esercitando una pressione al rialzo sui tassi. Ad ogni modo, finora il ricorso a questo tipo di strutture è stato minimo.

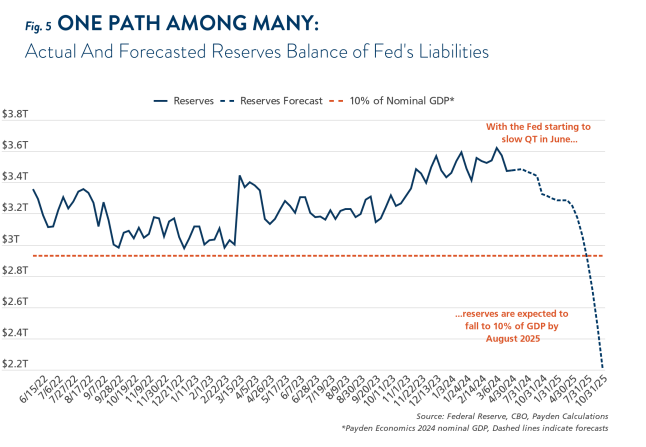

Il Presidente della Fed Powell ha annunciato che a partire da giugno il QT procederà più lentamente: la Fed ridurrà il tetto mensile del Tesoro, ovvero l’importo che lascia defluire ogni mese, dagli attuali 60 a 25 miliardi di dollari. Data la loro scadenza più lunga, invece, il tetto degli MBS rimarrà a 35 miliardi di dollari al mese. L’obiettivo è ottenere un bilancio prevalentemente orientato ai Treasury, anche se si tratterà di un processo relativamente lungo. Ipotizzando che gli MBS si esauriscano al ritmo medio precedente di 15 miliardi di dollari al mese e che i Treasury si esauriscano completamente al nuovo limite massimo di 25 miliardi di dollari, si prevede che le attività della Fed diminuiscano di 40 miliardi di dollari al mese. Di conseguenza, il saldo ON RRP raggiungerebbe lo zero all’inizio del 2025, mentre le riserve totali scenderebbero a circa il 10% del Pil nominale entro il terzo trimestre del 2025 [vedi Figura 3]. Il fatto che la Fed decida o meno di ridurre ulteriormente le riserve bancarie, dipenderà anche dalla reazione del sistema bancario stesso: se non dovesse ripetersi un episodio come quello del 2019, la Fed potrebbe ridurre ulteriormente il suo bilancio e le sue riserve.

La presunta facilità operativa è stata per anni tra le ragioni alla base della scelta della Fed di operare con ampie riserve bancarie, che rendevano più efficiente il processo di valutazione della domanda di riserve e di attuazione della linea politica. Tuttavia, la situazione presente è molto più complessa rispetto al 2008 e le preoccupazioni sulla scarsità delle riserve bancarie, nonostante la solidità del bilancio Usa, sono concrete.