A proposito di quanto disposto nella legge di bilancio sulle pensioni la Commissione europea si è accontentata di segnare qualche errore con la matita rossa, perché a Bruxelles si sono accorti che quel reticolo di norme funzioneranno come una sorta di labirinto in cui coloro che vogliono uscire non riescono a trovare la strada giusta e continuano a girare più o meno sempre nello stesso punto. E’ difficile anche capire quali fossero le intenzioni del governo: muoversi nei solchi tracciati all’inizio della passata legislatura rivolti a favorire il più possibile il pensionamento anticipato o inserire dei requisiti che lo rendessero ancor più difficile. Il risultato è tutte due le cose combinate insieme alla stregua di una persona che deve correre con una palla legata a un piede.

Ma ciò che più è discutibile riguarda la distribuzione dei benefici (presunti) e dei sacrifici (sicuri). Non si tratta di fare delle previsioni; è sufficiente stare con quelle effettuate dal governo nella Relazione tecnica (RT). Chi sono i beneficiari dell’ulteriore misura di transizione sperimentale, a valere nell’anno in corso ovvero coloro che il governo ha voluto proteggere dal rientro nei

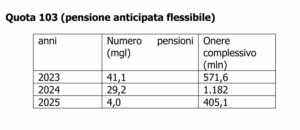

percorsi di uscita di cui alla riforma Fornero? A seguire il dibattito degli ultimi anni non ci vuole molto a capire: i soggetti (il maschile è specifico perché in larghissima maggioranza saranno uomini, residenti al Nord) in grado di avvalersi del pensionamento anticipato, gli stessi per i quali venne adottata quota 100 e fu bloccato fino a tutto il 2026, a 42 anni e 10 mesi per gli uomini e ad un anno in meno per le donne, il requisito contributivo occorrente per l’anticipo, a prescindere da quello anagrafico. Ma quanti sono i lavoratori che, potendo usufruire delle relative regole) saranno salvati dalle grinfie di Elsa Fornero e che potranno usufruire della ‘’pensione anticipata flessibile’’ (che poi flessibile non è, ma questo è un altro discorso)?

La tabella della RT lo indica con evidenza, ma forse con eccessivo ottimismo: poco più di 40mila nel 2023. Allo scopo di limitare il ricorso a quota 103 è previsto un incentivo a rimanere in servizio corrispondente all’importo della quota della contribuzione

sociale a carico del dipendente (il 9,19% della retribuzione). Le previsioni della RT non vanno oltre le 6.500 utenze.

Secondo la ‘’dottrina Giorgetti’’ gli aumenti di spesa nella legge di bilancio dovevano essere coperti con risparmi attinti dal medesimo settore. Come sempre è accaduto c’è un solo modo per ridurre la spesa pensionistica con certezza e ‘’pronta cassa’’: agire sulla perequazione automatica dei trattamenti vigenti. Lo hanno fatto quasi tutti i governi da decenni, sia pure con soluzioni variabili ma con un punto in comune: si sceglie un livello di importo tutelato interamente dall’inflazione, mentre si tagliano o si modificano le aliquote delle fasce di reddito superiori rispetto al meccanismo standard delle tre fasce (100%, 90%, 75%) che era stato appena ripristinato nel 2022 dopo un lungo periodo di manomissioni. Nella legge di bilancio di quest’anno il livello coperto al 100% è pari a 2.100 euro mensili (circa 1.700 netti). Per le fasce superiori è previsto un percorso decrescente fino al 35%. La misura resterà in vigore anche nel 2024. Secondo una stima di Itinerari previdenziali (è la più prudente di quelle in circolazione) il taglio alla rivalutazione imposto nella legge di bilancio produrrà perdite individuali che oscillano tra i 13 mila e i 110 mila euro accumulate su 10 anni per circa 3,3 milioni di pensionati. Qui si pone la prima domanda: ha un senso penalizzare milioni di pensionati per favorire alcune decine di migliaia di pensionandi per i quali sono previste altre forme di

flessibilità in uscita (come, ad esempio la proroga dell’Ape sociale) una delle quali di carattere strutturale (i c.d. quarantunisti)?

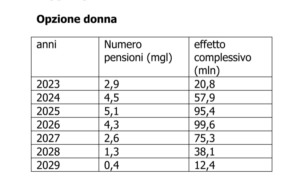

La legge di bilancio, inoltre, ha prorogato per il 2023 anche ‘’Opzione donna’’ modificandone però i requisiti e sottoponendola a precise condizionalità, che si aggiungono al calcolo interamente contributivo e alle finestre per il relativo esercizio. Le nuove regole comporteranno, secondo la RT, una vistosa riduzione dell’utilizzo di questa opzione. Nel 2020, ad esempio, furono presentate all’Inps 19.970, pari al 17,6% in meno rispetto al 2019; le domande accolte furono 14.510, di cui il 16,5% da lavoratrici del settore pubblico, il 21,4% da lavoratrici autonome e il resto liquidato nelle gestioni del settore privato. La tabella è molto eloquente in proposito: stando alle previsioni contenute nella RT, nel 2023 le prestazioni a questo titolo non raggiungeranno il numero di 3mila.

E’ doverosa a questo punto una precisazione. Quanto previsto nei capitoli richiamati (quota 103, la perequazione automatica, opzione donna) viene classificato come una maggiore spesa rispetto alla legislazione vigente per motivi di contabilità. Infatti si tratta di misure che entreranno in vigore dal 1° gennaio, in sostituzione di quelle venute a scadenza alla fine del 2022, che, a

normativa invariata, non avrebbero comportato oneri per motivi evidente (una norma che non esiste più non ha bisogno di nuove coperture). Un analogo ragionamento vale, al contrario, per la perequazione automatica.

Mettendo insieme, infatti, il meccanismo di rivalutazione in vigore dal 2022 e l’incremento dell’inflazione (di circa 10 punti in meno di un anno) la spesa sarebbe stata assai maggiore. In sostanza, queste misure sono servite a contenere le spese più elevate che sarebbero derivate a legislazione invariata. Le modifiche alla perequazione influenzeranno anche la scelta di avvalersi della c.d. pensione anticipata flessibile. Per accedervi occorre percepire un trattamento fino ad un massimo di 2.800 euro mensili che non sono cumulabili con altri redditi (se non una limitata prestazione occasionale). Ciò significa che molti utilizzatori di quota 103 concorreranno a pagarsela attraverso la minore copertura, per il 2023 e il 2024, dell’inflazione. Anche perché la perequazione sfavorevole sarà applicata sull’intero reddito pensionistico, e non per scaglioni.

Nella legge di bilancio 2023 è previsto un incremento delle pensioni minime a favore degli ultra75enni per ciascuna delle mensilità da gennaio 2023 a dicembre 2024. Tale incremento sarà di 1,5 punti percentuali per l’anno 2023 e di 2,7 punti percentuali per l’anno 2024. Come è scritto nella nota dell’Osservatorio di Itinerari previdenziali, ‘’la super valutazione delle pensioni minime riguarda ben 6 milioni di beneficiari tra cui gli sfortunati (molto pochi), gli evasori (la maggior parte) e pure i malavitosi, mentre vengono ancora penalizzati, modificando l’ottima ed equa Legge di bilancio del governo Draghi, i quasi 1,6 milioni di pensionati del ceto medio non certo ricco tra i 2.600 euro e i 5.200 euro lordi (da 5 volte il minimo fino a 10) e i circa 247.000 che prendono da 5.200 euro lordi al mese in su (oltre 10 volte il minimo) e che già pagano una montagna di tasse che i 6 milioni di beneficiari di pensioni fino a 2 volte il minimo non pagano affatto e i 6,6 milioni tra 2 e 4 volte il minimo pagano in misura ridotta’’. Probabilmente questa è una stima pessimistica, perché alla fin dei conti i beneficiari saranno i pensionati (quelli che percepiscono un trattamento integrato al minimo sono 2,3 milioni e gli utra 75enni ancora meno) non le pensioni, al cui numero fa riferimento l’Osservatorio.