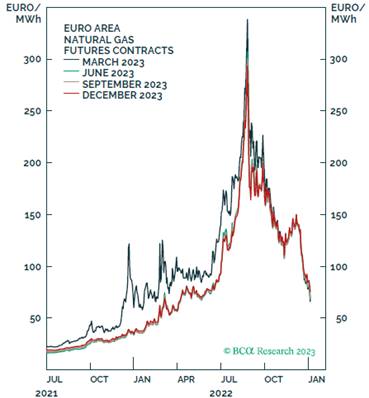

Si dice che “la necessità aguzzi l’ingegno”, così l’Europa ha agito prontamente nell’allentare la sua dipendenza dal gas russo. Il carovita ha indotto le famiglie a ridurre il consumo di energia abbassando i termostati, e anche le aziende hanno ridotto il consumo di gas, pur preservando la produzione. Inoltre, l’inverno mite ha contribuito a ridurre i consumi. Per ovviare ai problemi di fornitura, la Germania ha costruito i suoi primi cinque terminal galleggianti di gas naturale liquefatto (LNG), mentre il gas norvegese sta arrivando per la prima volta in Polonia.

L’alleviarsi dell’emergenza energetica ha fatto crollare i prezzi del gas (Figura 1), spingendo al ribasso l’inflazione e risollevando la fiducia delle imprese: tutti fattori positivi per le azioni. L’inflazione europea scaturita dai problemi alle catene di approvvigionamento legati alla pandemia, si è inasprita a fronte degli effetti della guerra in Ucraina. Prevediamo che l’inflazione dei prezzi al consumo scenderà al 3%-4% entro la fine dell’anno, favorendo l’economia europea.

Nel lungo termine, riteniamo che l’inflazione non tornerà ai livelli del 2% a cui eravamo abituati da 20 anni, ma rimarrà più vicina al 4%. Le ragioni alla base di questo dato sono molteplici, tra cui la carenza di materie prime dopo anni di bassa spesa in conto capitale, la riapertura dell’economia cinese grazie alla riduzione dei contagi da Covid, l’invecchiamento della popolazione europea, i sussidi europei per la transizione green, la deglobalizzazione e le tensioni militari in Europa. Tutto questo porterà a un aumento dei rendimenti obbligazionari e a una maggiore volatilità di mercato, con un conseguente abbassamento dei multipli P/E (prezzo/utili) rispetto al recente passato.

Segnali contrastanti sulla forza dell’economia

In Europa emergono accenni di ripresa, ma i segnali risultano contrastanti. Il miglior indicatore anticipatore è l’offerta di moneta, che sembra diminuire ulteriormente. Se l’inflazione si ridurrà come prevediamo, la domanda aumenterà. In Europa vi sono ampi margini di incremento della domanda di beni durevoli, a differenza degli Stati Uniti, dove la domanda ha già superato i livelli pre-pandemia.

Un altro fattore positivo riguarda la fine della politica zero Covid in Cina. Il paese assorbe l’8% delle vendite europee, facendo dell’Europa il suo secondo partner commerciale dopo il Sud-Est asiatico. Man mano che i contagi da Coronavirus in Cina diminuiranno e i consumatori ricominceranno a viaggiare, la spesa per consumi aumenterà. I problemi alle catene di approvvigionamento si attenueranno e il rafforzamento della domanda cinese ridurrà la pressione sul renminbi. Anche questi sviluppi depongono a favore dell’Europa. I settori europei più esposti alla Cina sono i semiconduttori, i beni di lusso, l’energia e le automobili. La Cina rappresenta, infatti, un quarto della domanda di semiconduttori e il 16% di quella dei beni di lusso.

Il maggior sconto di valutazione di sempre

Passando alle azioni, le valutazioni (Europa compresa) appaiono ragionevoli dopo le flessioni del 2022. Lo sconto di valutazione tra le azioni europee e quelle statunitensi non è mai stato così ampio. I P/E basati sugli utili dei prossimi 12 mesi sono pari a 10x in Europa e a 17x negli Stati Uniti. Le aziende statunitensi possono essere più redditizie di altre, ma una Cina più forte e un dollaro USA più debole spingeranno al rialzo le valutazioni al di fuori degli Stati Uniti. Nell’improbabile evenienza che le azioni europee perdano quota quest’anno, la causa dovrà attribuirsi alla compressione degli utili.

Diversa è la situazione degli Stati Uniti

Il tasso d’interesse neutrale è il tasso d’interesse equivalente alla quantità di investimenti che un paese effettua con i suoi risparmi. Tutto ciò che riduce i risparmi o aumenta gli investimenti fa salire il tasso d’interesse neutrale. Il livello più alto si registra negli Stati Uniti, il che implica come l’economia statunitense possa tollerare tassi d’interesse più elevati rispetto ad altri paesi.

Negli Stati Uniti, il tasso neutrale si attesta su livelli bassi dalla crisi finanziaria globale: mentre le famiglie e le aziende erano intente a ripagare i debiti, questa situazione ha comportato un eccesso di risparmio che ha abbassato il costo del denaro. La globalizzazione e gli extra-risparmi in altre parti del mondo hanno accentuato questo fenomeno. Queste dinamiche stanno ora invertendo rotta, motivo per cui il tasso d’interesse neutrale sta salendo. L’invecchiamento demografico comporta un aumento dell’indice di dipendenza, ossia della percentuale di popolazione in età non attiva, rispetto alla popolazione attiva. Pertanto, la produzione diminuirà rispetto alla spesa, con un impatto inflazionistico. La spesa per interessi del governo degli Stati Uniti aumenterà, così come in altri paesi, spingendosi forse fino a raggiungere i livelli dei primi anni ’90. Nel lungo termine, l’aumento del costo del capitale ridurrà il rischio sistemico nelle economie e nei mercati dei capitali, in quanto la leva finanziaria e l’allocazione inefficiente del capitale saranno penalizzate. Nel frattempo, la guerra in Ucraina dovrebbe accelerare gli investimenti nelle energie rinnovabili, potenziando la produttività in Europa.

Nel breve termine, i rischi per i prezzi degli attivi statunitensi (azioni e obbligazioni) persistono, in quanto il rallentamento dell’inflazione in genere comporta un aumento dei salari reali. La crescita dei salari nominali si manifesterà con uno sfasamento temporale rispetto all’inflazione, data la rigidità del mercato del lavoro statunitense. L’aumento dei salari reali incoraggerà la spesa al consumo, per cui l’economia potrebbe surriscaldarsi, determinando uno scenario pericoloso, poiché la Federal Reserve statunitense sarebbe costretta ad alzare nuovamente i tassi e le azioni non reagirebbero bene.

I rischi inflazionistici sono in calo

Ci aspettiamo che la Banca centrale europea non alzi i tassi nella misura prevista dal mercato. Il tasso d’interesse neutrale europeo è basso, molto più basso che negli Stati Uniti. L’economia europea è troppo fragile per resistere ai rialzi dei tassi operati dalla Fed. Il tasso neutrale reale in Germania è intorno allo zero, mentre in Italia è negativo. La Germania potrebbe sopravvivere con tassi del 2,5%; l’Italia no. Riepilogando, l’inflazione in Europa è stata causata da uno shock sul lato dell’offerta, ma è stata scongiurata una spirale prezzi/salari. In Europa non è necessario che i tassi aumentino di molto, il che significa che i prezzi delle azioni beneficiano ancora di un margine di rialzo residuo.