L’11 aprile, il Consiglio direttivo BCE non modificherà ancora il posizionamento della politica monetaria. Poiché l’approccio resterà dipendente dai dati, l’indicazione che a giugno i tassi saranno probabilmente tagliati potrebbe affacciarsi come previsione, o restare confinata alla parte meno ufficiale della comunicazione.

- I dati dell’ultimo mese non ostacolano il cauto avvicinamento alla fase di taglio dei tassi ufficiali della BCE, ma neppure ne rendono impellente un avvio immediato.

- In aprile, ci attendiamo tassi ufficiali fermi (DFR: 4,0%, MRO: 4,50%, MLF rate: 4,75%). Nessuna modifica è attesa per gli altri strumenti.

- L’approccio resterà dipendente dai dati, con decisioni riunione per riunione. Ciò limita la possibilità di fornire indicazioni nette sulle decisioni future, ma non esclude che possa essere fornita una previsione sulla direzione dei tassi, in presenza di un solido consenso interno.

- A giudicare dalle dichiarazioni delle ultime due settimane, sembra ormai essersi formato un consenso a favore di un allentamento della restrizione a partire dalla riunione del 6 giugno. Questo è in linea con le nostre attese, ma anche con quelle dei mercati.

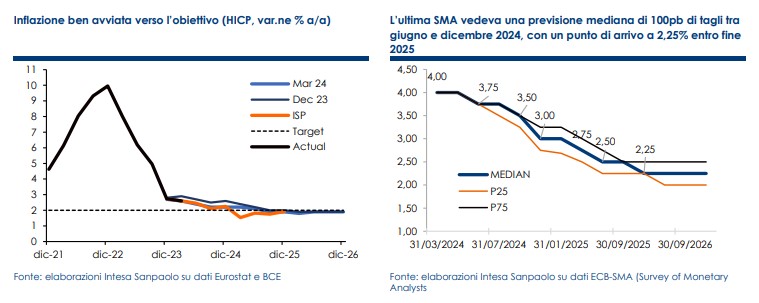

- A nostro giudizio, lo scenario più probabile resta quello di tre tagli dei tassi ufficiali nel 2024. Non è però da escludere che la riduzione sia un po’ più ampia (-100pb), con due o tre mosse concentrate tra giugno e settembre, se i dati su inflazione e salari saranno favorevoli.

Mercato e analisti concordi nell’escludere tagli dei tassi l’11 aprile

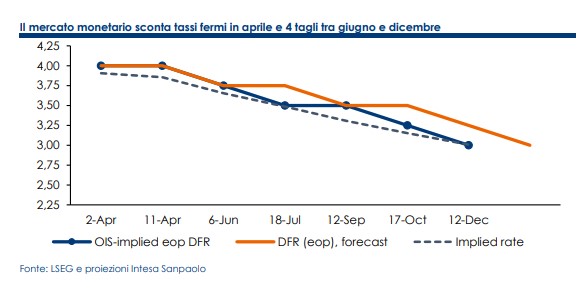

Da qualche settimana, mercato e analisti sono concordi nell’indicare il 6 giugno come la data più probabile per il primo taglio dei tassi e nell’escludere che il posizionamento della politica monetaria cambierà l’11 aprile. Il mercato degli OIS sconta appena 4pb di riduzione alla data del 17 aprile, ma ne sconta invece 25 pieni il 12 giugno.

Questa inusuale armonia tra analisti e mercati riflette anche la coerenza delle dichiarazioni dei governatori dopo la riunione di politica monetaria del 7 marzo. Il messaggio che abbiamo ascoltato è stato molto esplicito e uniforme: ormai nessuno è contrario a ridurre il livello di restrizione della politica monetaria, ma molti preferiscono avere a disposizione ancora due mesi di dati prima di sciogliere le ultime riserve. Senza giri di parole, diversi governatori di banche centrali nazionali hanno indicato che si è coagulato un consenso a favore di un primo taglio alla riunione del 6 giugno: in questo senso si sono espressi Stournaras, Hernàndez de Cos, Kazāks, Holzmann, Müller, Nagel, Makhlouf.

Come si può notare, la lista include anche membri in passato molto riluttanti ad ammettere che stavano maturando le condizioni per tagliare i tassi.

I dati sono incoraggianti per la BCE, ma non tanto da obbligare a stringere i tempi

I dati economici delle ultime settimane confermano lo scenario di un’economia ancora stagnante, ma con un clima di fiducia in ripresa grazie al miglioramento delle aspettative: l’economia reale, dunque, si sta muovendo in linea con le previsioni dello staff.

I dati di inflazione del 3 aprile sono stati un po’ più bassi delle previsioni BCE in termini di dinamica generale dei prezzi, anche se hanno confermato la vischiosità dell’inflazione nei servizi. Tutto considerato, però, la dinamica dei prezzi può essere ritenuta coerente con lo scenario centrale dello staff. Sul fronte salariale ci sono evidenze sia che il picco è stato superato, sia che l’andamento dei margini di profitto e della produttività sta iniziando a ridurne l’impatto sui prezzi finali.

Poiché in marzo lo scenario centrale dello staff indicava che un percorso di tagli dei tassi in linea con le attese di mercato era coerente con il conseguimento dell’obiettivo di inflazione dal 2025, i dati dovrebbero aver reso il Consiglio direttivo ancora più fiducioso riguardo alla strada da intraprendere. Anche le nostre previsioni interne sono perfettamente coerenti con un allentamento della politica monetaria nei prossimi mesi.

D’altro canto, la BCE non si trova neppure a contrastare restrizioni eccessive delle condizioni finanziarie, né dinamiche dell’economia reale così negative da imporre un allentamento più ravvicinato e rapido. I risultati della Bank Lending Survey (9 aprile) e dell’indagine semestrale SAFE sull’accesso al credito delle imprese (8 aprile) dovrebbero confermare l’assenza di motivi di allarme sul fronte delle condizioni di finanziamento. Per questo, riteniamo molto improbabile un taglio dei tassi l’11 aprile.

L’approccio resterà riunione per riunione e dipendente dai dati, ma sarà ugualmente dato un chiaro segnale che a giugno inizieranno i tagli

A nostro avviso, la BCE non ha ancora abbastanza fiducia nelle sue previsioni per abbandonare l’approccio “basato sui dati” e “riunione per riunione”. La riluttanza a segnalare un percorso programmato di allentamento della politica monetaria è emersa in alcuni discorsi anche in tempi molto recenti: per esempio, il 22 marzo Nagel ha detto che non ci sarà alcun automatismo nella fase di allentamento e che le decisioni saranno prese riunione per riunione.

Per coerenza con tale impostazione, la comunicazione formale della BCE dovrebbe restare piuttosto vaga riguardo alle mosse future. Il consenso che sembra essere maturato tra i governatori consentirebbe di introdurre nel comunicato una frase che indichi l’aspettativa di poter ridurre i tassi il 6 giugno. Tuttavia, negli ultimi tre mesi la BCE è riuscita a ricondurre le aspettative di mercato sui tassi a livelli ragionevoli anche senza introdurre un indirizzo formale nel comunicato di politica monetaria: a tal fine, sono bastate le dichiarazioni dei governatori e qualche accenno ai tempi in cui sarebbero stati disponibili dati rilevanti per la decisione. Inoltre, dopo aver così tanto rimarcato l’importanza dei dati di questi mesi, sarebbe strano adottare impegni non condizionati. Perciò, alla fine dovrebbe essere mantenuta la stessa impostazione di marzo, limitandosi a segnalare gli ulteriori progressi verso la stabilità dei prezzi e la coerenza tra i dati e lo scenario centrale dello staff. Ciò basterebbe a confermare le aspettative già presenti

nella curva e nei sondaggi.

C’è spazio per tre o quattro tagli quest’anno

Se non si può escludere che la BCE si sbilanci sulla probabile data di avvio del processo di allentamento, invece è escluso che sia fornito un qualsiasi indirizzo formale sulla dimensione dei tagli successivi. Il 14 marzo, Lane ha dichiarato che la BCE non dovrebbe fornire un indirizzo basato sul calendario: un’impostazione che pare ampiamente condivisa all’interno del Consiglio. D’altronde, il Consiglio direttivo non è neppure concorde sulla strategia da adottare: alcuni hanno detto di gradire un percorso lento, con tagli coordinati all’aggiornamento delle previsioni (così Knot il 14 marzo), altri vorrebbero muovere significativamente i tassi sia a giugno, sia a luglio (Stournaras il 15 marzo).

Il nostro scenario di base al momento prevede tre tagli da 25 punti base nel 2024, tutti sincronizzati con la revisione delle proiezioni ufficiali (giugno, settembre e dicembre). Tuttavia, se i dati continueranno a essere così favorevoli, avrebbe senso allentare il freno un po’ più rapidamente: in tal caso, potremmo osservare tagli a giugno, luglio e poi a settembre, seguiti da una pausa a ottobre. Il 2024 finirebbe con il tasso sui depositi al 3,0% invece che al 3,25%. Nel 2025, ci attendiamo ulteriori tagli fino a raggiungere il 2,5%.

Non riteniamo che siano da attendersi modifiche agli altri strumenti di politica monetaria. La lenta riduzione dei portafogli APP sta procedendo senza problemi e non vediamo motivi per pensare a una correzione di rotta.