A quasi un anno da quel disastroso 12 marzo 2020 – quando la Presidente della Bce Christine Lagarde scatenò il panico sui mercati con l’ormai famoso “non siamo qui per chiudere gli spread” e corse ai ripari frettolosamente solo sei giorni dopo varando il programma straordinario di acquisti Pepp – la Lagarde continua a non brillare per capacità comunicativa, ma almeno oggi ci ha garantito che la Bce è consapevole dei problemi e promette di continuare ad acquistare generosamente e sufficientemente a lungo i titoli pubblici dei Paesi dell’eurozona. Ed i mercati hanno gradito, con il rendimento del Btp decennale sceso in pochi minuti da 0,65% a 0,58% e lo spread con Bund tedesco di nuovo sotto quota 100.

Il mantra ripetuto fino alla noia da Francoforte è quello delle “favorevoli condizioni finanziarie da preservare”, a qualsiasi costo. E se l’incremento dei tassi manifestatosi nelle ultime due settimane sul mercato dei titoli pubblici, porterà ad un indesiderato e prematuro irrigidimento delle condizioni finanziarie la Bce è pronta ad intervenire. Anzi, promette già di intervenire pigiando a fondo sull’acceleratore degli acquisti del programma Pepp, sfruttando al massimo la flessibilità consentitagli da tale programma, per quanto riguarda la distribuzione degli acquisti per scadenza e Paese emittente.

Tale programma è confermato nel suo ammontare massimo di 1.850 miliardi di acquisti almeno fino a marzo 2022 e, in ogni caso, fino a quando il Consiglio considererà terminata la fase critica dell’epidemia.

L’aumento del volume di acquisti, se necessario, potrà anche richiedere un aumento del plafond attuale. Ma, stando alle nostre simulazioni, la Bce ha ancora consistenti margini di incrementi degli acquisti mensili, restando entro l’attuale tetto massimo. Infatti, la media degli acquisti dell’ultimo bimestre è stata di 113 miliardi, e può crescere fino a 149 (+32%) nei successivi bimestri per sfruttare l’intero plafond disponibile.

La Lagarde ha confermato anche il prosieguo dei reinvestimenti dei proventi dei titoli in scadenza, almeno fino alla fine del 2023. In ogni caso il rientro sarà gestito in modo da evitare scossoni di alcuni tipo.

Confermato il programma APP (quello partito nel 2015 con Mario Draghi) a 20 miliardi al mese senza termine se non fino a poco prima della decisione di un eventuale rialzo dei tassi. Prospettiva remota, al momento. Allo stesso modo i reinvestimenti del APP proseguiranno per un lungo periodo di tempo successivamente al rialzo dei tassi.

Tutti i tassi sono rimasti invariati e si conferma la disponibilità per le banche dei finanziamenti con lo strumento TLTRO III.

Lo scenario macroeconomico previsto dagli economisti dell’Eurotower mostra una ulteriore contrazione del PIL nel primo trimestre 2021, dopo quella del quarto trimestre 2020. Ma confermano un +4% nel 2021.

Per l’inflazione, la Bce prevede solo incrementi dovuti ad una volatilità di breve termine, destinata a scomparire all’inizio del prossimo anno. A medio termine confermano le precedenti previsioni di 1,5% nel 2021, 1,2% nel 2022 e 1,4% nel 2023.

Non manca l’ennesimo richiamo all’importanza dello stimolo alla crescita derivante dai deficit dei bilanci pubblici nazionali e la nemmeno tanto celata preoccupazione che il Next Generation UE subisca dei ritardi a causa dei tempi necessari per la preparazione dei recovery plan da parte degli Stati membri, che dovranno essere poi valutati ed approvati, rispettivamente, da Commissione e Consiglio. Allo stesso modo, è critica anche la rapida ratifica da parte degli Stati membri della Decisione sulle Risorse proprie, senza la quale la UE non ha le garanzie necessarie per emettere titoli con rating tripla A sui mercati e finanziare quindi gli Stati.

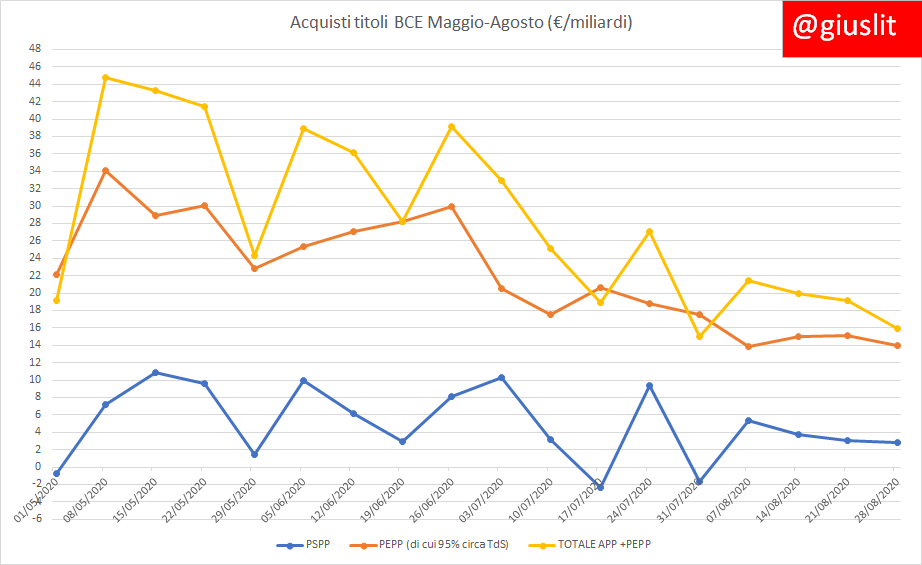

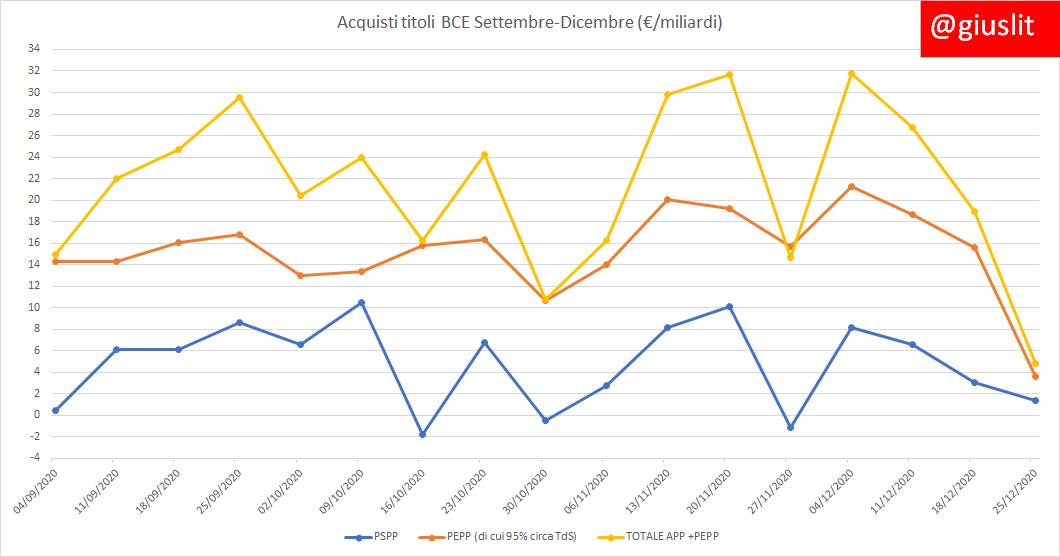

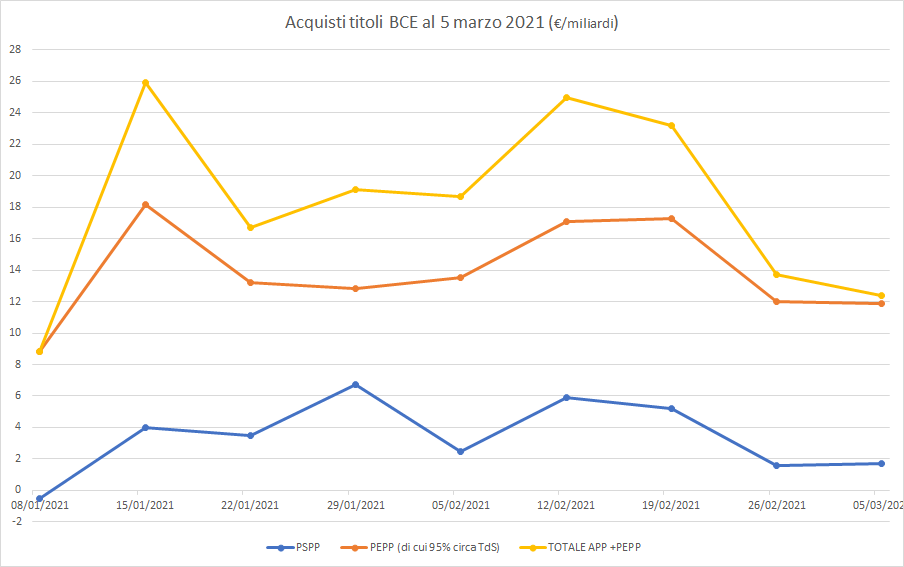

Che le Bce abbia sufficienti munizioni ci viene confermato dai tre grafici seguenti che analizzano tre differenti fasi negli acquisti:

- Maggio – agosto 2020, con gli acquisti del programma PEPP stabilmente sopra i 20 miliardi settimanali, soglia che poi viene superata al ribasso solo a luglio. Il programma PSPP (parte del APP che riguarda i titoli pubblici) resta stabilmente sotto i 10 miliardi/settimana.

- Settembre – dicembre 2020: con gli acquisti Pepp stabilizzatisi nell’intervallo 15-20 miliardi settimanali ed acquisti netti del Pspp variabili in funzione dei rimborsi dei titoli in scadenza.

- Gennaio – 5 marzo 2021: con acquisti del programma Pepp mediamente più bassi dei mesi precedenti ed acquisti del Pspp anch’essi più bassi della media precedente.

Nelle ultime 8 settimane la Bce ha gestito i mercati spingendo al minimo sull’acceleratore, tenendo le munizioni in serbo per momenti più turbolenti.

I movimenti rialzisti dei tassi sul mercato obbligazionario partiti dagli Usa nelle ultime settimane, sulla spinta del programma di spesa e crescita lanciata dal Presidente Biden, hanno suonato la sveglia per il consiglio direttivo della Bce e lo riporteranno presto sul sentiero di più consistenti acquisti di titoli.

Se i falchi tedeschi dovessero avere qualcosa in contrario, possono sempre far saltare l’eurozona, la loro gallina dalle uova d’oro. Devono solo scegliere.

D’altronde fu il tedesco Helmut Kohl ad offrire l’euro in dono a François Mitterand ed è del tutto legittimo, anche se improbabile, che il successore di Angela Merkel possa cambiare idea.