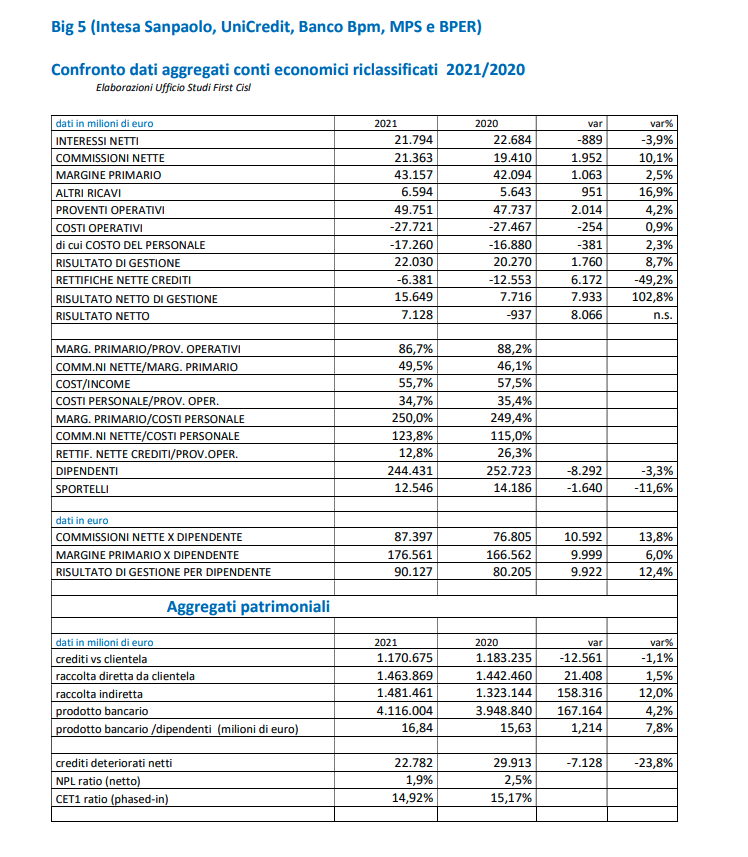

Continuano a crescere raccolta e proventi operativi e a diminuire i crediti deteriorati così come i costi, gli sportelli e i dipendenti che però risultano sempre più produttivi. È la sintesi dell’analisi effettuata dall’ufficio studi First Cisl sui risultati dell’esercizio 2021 dei primi cinque gruppi bancari italiani (Intesa Sanpaolo, Unicredit, Banco Bpm, Mps e Bper). Secondo il segretario generale del sindacato, Riccardo Colombani, “un aumento così forte della produttività rende necessario affrontare il tema della redistribuzione ai lavoratori: il loro contributo è stato decisivo nonostante le criticità indotte dalla forte contrazione della rete degli sportelli”. Colombani offre anche la sua ricetta per il business bancario che deve puntare a un modello “che non sacrifichi la relazione con i territori, includa i risparmiatori con minori competenze digitali ed eviti la ricerca ossessiva del risultato economico”.

COSA SUCCEDE ALLE BANCHE ITALIANE CON LA GUERRA RUSSIA-UCRAINA

Allargando lo sguardo oltre confine, poi, la Bce promuove gli istituti di credito europei che, nonostante i due anni di pandemia, mostrano la crescita del capitale e della liquidità e il calo degli Npl. L’Eurotower comunque invita le banche Ue a far attenzione ad eventuali shock sui mercati, ai rischi climatici e cibernetici e alla debolezza della governance.

PIU’ RICAVI, MENO NPL

Dall’analisi dell’ufficio studi emerge che – in confronto con l’esercizio 2020 – nel 2021 sono aumentati i proventi operativi – che sfiorano i 50 miliardi – del 4,2% grazie alla crescita delle commissioni nette (+10,1%) e il risultato netto di gestione (+102,8%), che supera i 15 miliardi. Segno più anche per la raccolta diretta da clientela (+1,5%) a quasi 1.464 miliardi e per la raccolta indiretta (+12%) a 4116 miliardi.

La situazione economica degli istituti di credito migliora anche grazie alla conferma del trend decrescente degli Npl che in un anno calano del 23,8% e arrivano a 22,7 miliardi a fronte dei 29,9 miliardi dell’anno precedente. L’Npl ratio, ovvero l’incidenza dei rediti deteriorati netti sui crediti, scende all’1,9% dal 2,5% e si dimezzano le rettifiche sui crediti (-49,2%) che – in rapporto ai proventi operativi – diminuiscono dal 26,3% al 12,8%.

DIPENDENTI: MENO COSTI, PIU’ PRODUTTIVITA’

Rispetto al 2020, prosegue pure il calo del numero di dipendenti e di sportelli e – allo stesso tempo – l’incremento della produttività aziendale. Basti citare qualche numero: se infatti gli sportelli passano da 14.186 a 12.546 (-11,6%) e i lavoratori da 252.723 a 244.431 (-3,3%) le commissioni nette per dipendente crescono del 13,8%, il margine primario per dipendente del 6% e il risultato di gestione per dipendente del 12,4%. Segno meno anche per il rapporto costi/ricavi, ovvero il cost/income, dell’1,8% e per il rapporto fra costi del personale e proventi operativi, dello 0,7%. E se il prodotto bancario sale del 4,2%, rapportato ai dipendenti aumenta ancora di più, del 7,8%.

PER LA BCE BANCHE PIU’ FORTI NONOSTANTE LA PANDEMIA

Intanto in questi giorni la Banca centrale europea ha presentato il processo di revisione e valutazione prudenziale per il 2021 da cui evince un quadro piuttosto confortante. In particolare – come evidenzia Il Sole 24 Ore – a rassicurare l’Eurotower, nonostante il periodo funestato dalla pandemia, ci pensano il calo delle sofferenze con il Npl ratio sceso al minimo assoluto del 2,2%, il miglioramento dei ratios sul capitale con il CET1 salito al 15,5% e la liquidità aumentata al 173,3%.

COSA SUCCEDE ALLE BANCHE ITALIANE CON LA GUERRA RUSSIA-UCRAINA

Certo, qualche indicazione da seguire è arrivata ugualmente. Ad esempio la Bce ha detto “che vanno migliorati i sistemi di controllo dei rischi di credito, soprattutto per i prestiti con leva molto alta che stanno aumentando”. In tal senso “va fatto emergere il prima possibile il rischio di credito ‘latente’ sui prestiti unlikely to pay che si nasconde sotto gli aiuti pubblici”. Francoforte poi chiede di porre attenzione sulle nuove insidie come gli attacchi cibernetici. Inoltre vanno tenuti d’occhio sia l’aumento dei tassi d’interesse – che può dar adito a shock improvvisi – sia il rischio climatico: per lo stress test su ambiente e clima arriverà in futuro la richiesta anche dei requisiti quantitativi. Infine, si deve migliorare la governance, che presenta ancora troppe deficienze, e si devono colmare le carenze strutturali perché la profittabilità resta bassa e il Roe – pur salito – resta al di sotto del costo dell’equity.

COSA SUCCEDE ALLE BANCHE ITALIANE CON LA GUERRA RUSSIA-UCRAINA

È comunque soddisfatto “di come le banche abbiano sinora operato nel corso della pandemia” Andrea Enria, presidente del Consiglio di Vigilanza. Gli istituti di credito, ha detto, “hanno contribuito alla resilienza dell’economia dell’area dell’euro, continuando a erogare credito a famiglie e imprese”. Secondo Enria “il picco dei NPls è alle nostre spalle” e con il proseguimento della riduzione delle sofferenze si è fatto “meglio del previsto” nel pulire i bilanci delle banche.

COSA SUCCEDE ALLE BANCHE ITALIANE CON LA GUERRA RUSSIA-UCRAINA