Il recente rapido aumento dei rendimenti dei Treasury statunitensi ha causato nervosismo sui mercati azionari; per capire il significato di questi episodi di volatilità a breve termine dobbiamo volgere lo sguardo al quarto trimestre 2020. Durante questo periodo, sui mercati si è assistito al passaggio piuttosto repentino della leadership settoriale da specifiche società di prodotti e servizi orientate alla crescita ad aree cicliche che beneficiano del rilancio dell’attività economica più ampia, tra cui energia, industria, metalli ed estrazione mineraria.

All’inizio della pandemia la nostra tesi era che, una volta sviluppato un vaccino sicuro ed efficace, l’attività economica statunitense avrebbe probabilmente impiegato 10 trimestri per tornare ai livelli pre-Covid. Nel corso di tale periodo prevedevamo che il mercato avrebbe cominciato a guardare oltre la pandemia. I successivi sviluppi hanno confermato le nostre aspettative, anche se i tempi sono stati più brevi e il rimbalzo più pronunciato. Come da noi previsto, due importanti dinamiche hanno impresso slancio al mercato.

· I settori ciclici hanno cominciato a sovraperformare le società con profili di crescita strutturale. Su scala globale, i mercati emergenti hanno superato quelli sviluppati, il che è generalmente espressione della fiducia degli investitori nel vigore dell’economia globale.

· I rendimenti dei Treasury sono saliti in risposta ai timori che la ripresa dell’attività economica su base più ampia avrebbe generato rischi di un aumento dell’inflazione (che non necessariamente si concretizzerà). Ma come interpretare la relazione tra rendimenti e azioni?

Le nozioni di base ci dicono che il valore del mercato azionario viene stimato usando: a) utili/cash flow correnti; b) stime sulla crescita di tali utili/cash flow; c) un tasso privo di rischio impiegato per scontare i futuri utili al valore attuale; d) uno sconto per l’incertezza (noto come premio al rischio) che rappresenta la possibilità che le stime non si realizzino. Questo si applica in aggiunta al tasso privo di rischio.

Ipotizzando che le altre condizioni restino immutate, quanto più alto è il tasso privo di rischio e/o lo sconto per l’incertezza, tanto più il valore del mercato azionario dovrebbe scendere. Tuttavia, le altre condizioni non restano mai immutate, come abbiamo potuto constatare di recente. Verso fine 2020, con il graduale aumento della fiducia degli investitori circa il ritmo e i tempi della ripresa economica globale, lo sconto per l’incertezza è diminuito, facendo salire le quotazioni azionarie. I rendimenti dei Treasury statunitensi sono di conseguenza aumentati ma in misura inferiore al calo del tasso di incertezza implicito nel rialzo delle azioni.

È semplice spiegare il rapporto tra i parametri A, B, C e D illustrati sopra in termini aritmetici; tuttavia, come in ogni altro rapporto, anche in questo caso le emozioni giocano un ruolo importante, almeno nel breve periodo. Se si tende un elastico immaginario composto dai rendimenti decennali e dalle valutazioni azionarie, il rapporto tra un estremo e l’altro dell’elastico subisce una distorsione; il rapporto si riequilibra solo con un intervento.

Di conseguenza, i rendimenti sono schizzati verso l’alto per ripristinare il precedente equilibrio, indicando una maggiore fiducia nella ripresa economica. I settori e le regioni che trarranno maggiore vantaggio da questa ripresa continueranno probabilmente a registrare le migliori performance nel 2021, seguendo tuttavia una traiettoria disomogenea giacché il sentiment a breve risentirà degli alti e bassi della fiducia nei confronti della ripresa. Si tratta ancora una volta di dinamiche facilmente spiegabili in termini matematici, che divengono però molto più confuse nel momento in cui entra in gioco l’emotività degli investitori.

E L’INFLAZIONE?

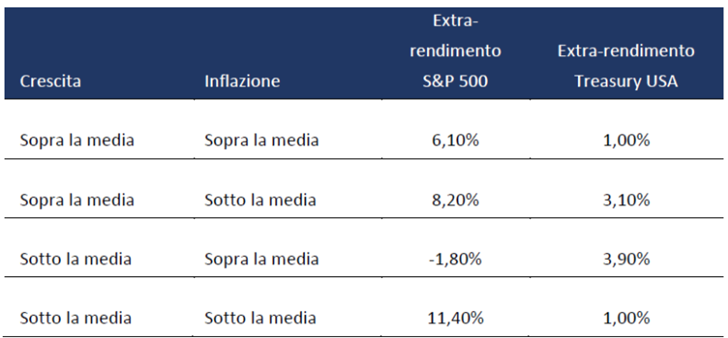

Le opinioni sono pertanto piuttosto discordanti circa il futuro andamento dell’inflazione. Economisti e investitori esaminano spesso i rendimenti dei mercati finanziari alla luce dell’andamento della crescita e dell’inflazione (Figura 1). Durante periodi incerti sul fronte dell’inflazione è importante tenere presente che, se la crescita rimane superiore alla media, le azioni tendono a generare buone performance in periodi di inflazione sia superiore che inferiore alla media. Naturalmente, livelli di inflazione vertiginosamente alti o una deflazione particolarmente grave possono turbare un’economia e il rispettivo mercato azionario, ma al momento riteniamo tali scenari improbabili.

Una crescita economica vigorosa accompagnata da ulteriori interruzioni delle catene di produzione anche dopo i lockdown anti-Covid-19 potrebbe far aumentare l’inflazione. Le banche centrali potrebbero tuttavia decidere di guardare oltre tale fenomeno temporaneo e attendere l’emergere di trend strutturali. Queste incertezze sono aggravate dalle ansie legate alle valutazioni dei mercati azionari, vista l’entità dei rialzi dei listini dopo l’annuncio dello sviluppo di vaccini efficaci. Un’eventuale modesta correzione potrebbe avere effetti positivi perché porrebbe un freno alle aspettative elevate.

SINTESI

Continuo a ritenere che il rischio di ribasso sia limitato rispetto ai recenti guadagni. Il materializzarsi della ripresa economica globale nella seconda metà del 2021 riequilibrerà il rapporto tra le aspettative degli investitori e gli effettivi sviluppi.