“L’insieme dei settori italiani che producono per la filiera automobilistica tedesca sono colpiti per il 20% dal rallentamento della produzione in Germania”. Lo ha detto il capo economista di Intesa Sanpaolo, Gregorio De Felice, a margine della presentazione del rapporto Analisi dei settori industriali di Intesa Sanpaolo e Prometeia a Milano. ”Dagli pneumatici ai freni agli acciai speciali la Germania vale il 20% del nostro mercato di destinazione”, ha spiegato De Felice. ”Un rallentamento così forte dell’industria automobilistica tedesca, pari al 12%, ha un impatto importante sulla produzione di componentistica per l’auto italiana”, ha aggiunto.

Ma quali sono le principali conclusioni del rapporto? Il fatturato dell’industria manifatturiera italiana resterà stabile nel 2019 (+0.2% a prezzi costanti, in media d’anno) ma con andamenti articolati a livello settoriale. Tra i settori best performer troviamo Farmaceutica e Largo Consumo, grazie ai risultati maturati sui mercati esteri, nonostante il rallentamento del commercio mondiale. Particolarmente dinamiche anche le produzioni legate al ciclo delle costruzioni.

IL CAPITOLO AUTO

Tra i settori meno tonici, gli Autoveicoli e moto e quelli coinvolti nella catena del valore automotive: Metallurgia, Prodotti in metallo, Elettrotecnica, Altri intermedi (gomma-plastica), Intermedi chimici. “Le criticità del settore stanno riguardando l’Italia ma ancor più la Germania, che con la sua produzione di autoveicoli attiva una quota considerevole del valore aggiunto dei nostri fornitori; si legge nel rapporto.

I BILANCI

Dai bilanci 2018 emergono conferme di un tessuto produttivo rafforzato su più fronti, dalla redditività alle riserve liquide che rendono più sostenibile l’indebitamento, in maniera trasversale ai settori e alle classi dimensionali. L’evoluzione più favorevole del ciclo manifatturiero consentirà poi, in prospettiva, di migliorare ulteriormente questo quadro.

LE STIME

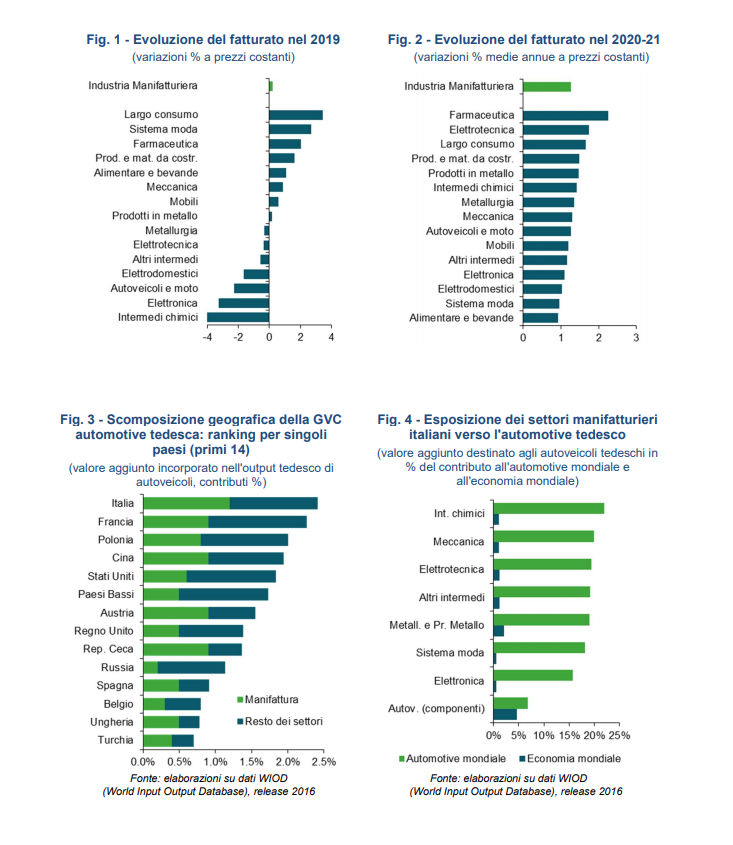

Le stime eseguite partendo dalle tavole input-output WIOD (World Input Output Database) individuano l’Italia come il paese che contribuisce maggiormente alla filiera automotive tedesca (con una quota di valore aggiunto del 2.4%), davanti ai paesi dell’Est Europa.

IL CASO TEDESCO

Questa posizione di leadership si traduce in un’esposizione non trascurabile al rallentamento tedesco: “La Germania assorbe il 20% circa del valore aggiunto che i settori manifatturieri italiani destinano alla catena automotive mondiale (filiera nazionale inclusa). Data la diversificazione del nostro tessuto produttivo, che ci consente di servire una molteplicità di paesi e settori, la quota di esposizione verso l’automotive tedesco scende all’1% se letta alla luce del contributo della manifattura italiana all’intera economia mondiale”, scrivono gli analisti di Intesa.

LO SCENARIO

Nel prossimo biennio, l’industria manifatturiera italiana è attesa in moderata crescita (+1.3% medio annuo a prezzi costanti), in progressiva accelerazione, grazie alla ripresa degli scambi mondiali e ad un profilo più espansivo della domanda interna, soprattutto della componente investimenti in beni strumentali.

LE PROSPETTIVE

Tra i settori, le prospettive 2020-21 migliorano per gli Autoveicoli e moto e le annesse produzioni intermedie, e restano buone per i settori già dinamici nell’anno in corso, Farmaceutica in testa. La Meccanica, settore di punta della nostra industria, è attesa mantenersi in crescita moderata.

I RISCHI

Lo scenario – secondo i ricercatori dell’ufficio studi di Intesa – “resta denso di rischi, dal protezionismo a Brexit. L’intensità della ripresa del ciclo manifatturiero dipenderà, pertanto, anche dalla velocità di reazione delle imprese di fronte ad un contesto complesso e in continuo mutamento”.

++++

ECCO LA SINTESI DEL RAPPORTO

Fatturato manifatturiero stabile nel 2019, in crescita moderata nel prossimo biennio

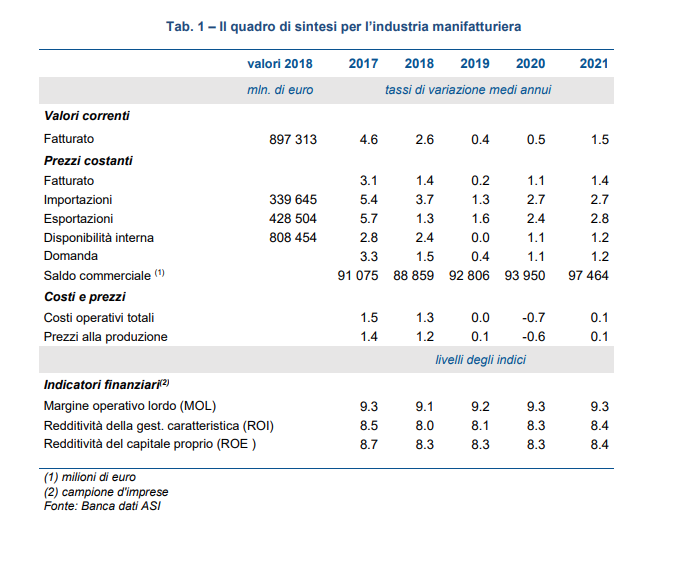

Il 2019 si sta confermando un anno di pausa per la manifattura italiana. Il fatturato resterà stabile sui livelli dello scorso anno (+0.2% a prezzi costanti, secondo le nostre stime), scontando uno scenario di incertezza globale e di rallentamento della domanda interna, sia per i consumi che per gli investimenti, con la sola eccezione della componente costruzioni. 2 L’incertezza sulle politiche commerciali internazionali continuerà a pesare sull’attività delle imprese anche nel 2020. Bisognerà attendere il 2021 per vedere una domanda mondiale più tonica, che si affiancherà al rafforzamento del mercato interno, atteso già per il prossimo anno. Gli investimenti in beni strumentali potranno infatti beneficiare di un’accelerazione dei piani di accumulo delle imprese, rispetto al 2019, sostenuti dalla probabile proroga del sistema incentivante (ancora incerta nelle tempistiche e nelle modalità di rinnovo, alla data di redazione del presente Rapporto). Investire resta infatti prioritario, per stare al passo con le complesse sfide tecnologiche e competere in un panorama internazionale di concorrenza crescente.

In questo quadro, stimiamo un fatturato manifatturiero in crescita dell’1.3% medio annuo nel biennio 2020- 21, a prezzi costanti.

Resta ampia l’eterogeneità delle performance settoriali

Non tutti i settori manifatturieri risentiranno allo stesso modo del quadro fin qui delineato. Resta ampia l’eterogeneità delle performance, sia nel 2019 che nel biennio di previsione 2020-21. Alcuni settori si mostreranno comunque in crescita, nonostante il contesto sfidante. In cima alla graduatoria dei più dinamici si posizionano, già nel 2019, Farmaceutica, Largo consumo e Prodotti e materiali da costruzione. La Farmaceutica (+2.2% la crescita media annua nel biennio 2020-21, a prezzi costanti) continuerà a beneficiare del percorso di sviluppo intrapreso grazie agli investimenti in nuova capacità produttiva, spingendo soprattutto sulla leva delle esportazioni. La dinamica dell’export (in particolare della cosmetica) sostiene anche le previsioni di crescita del Largo consumo (+1.7% in media d’anno nel 2020- 21).

L’andamento tonico del giro d’affari dei Prodotti e materiali da costruzione (con previsioni di crescita al tasso del 2% medio annuo a prezzi costanti, nel prossimo biennio) fa da specchio al recupero degli investimenti in costruzioni, diffuso a tutti i comparti di attività, incluso il genio civile. Il settore di punta dell’industria italiana, la Meccanica, è atteso proseguire lungo un percorso di crescita moderata (+1.3% in media d’anno nel 2020-21, a prezzi costanti), incorporando un’evoluzione meno tonica del ciclo degli investimenti in beni strumentali da parte delle imprese italiane, rispetto al recente passato, solo in parte controbilanciata dalla crescita delle esportazioni. Buone anche le prospettive per l’Alimentare e bevande, in crescita attesa attorno all’1% nel prossimo biennio. Si tratta di un tasso di crescita moderata nel confronto con altri settori del manifatturiero, ma dinamico se rapportato all’andamento storico del settore, che ha mostrato buoni segnali di tenuta anche negli anni più difficili della crisi e che sta beneficiando del volano offerto da una penetrazione crescente delle produzioni italiane sui mercati esteri, oltre che di una domanda interna in espansione.

Per contro, le prospettive restano più incerte per un altro settore di spicco del manifatturiero italiano, quello degli Autoveicoli e moto, impegnato in un percorso di trasformazione dettato dalle nuove normative sulle emissioni e dai nuovi target delle alimentazioni alternative, che impongono tempistiche sfidanti per riconvertire l’offerta. La fase più critica dovrebbe toccarsi proprio quest’anno, con una chiusura ancora in negativo del fatturato (-2.3% a prezzi costanti), per poi lasciare spazio ad un trend di crescita moderata (+1.3% medio annuo nel 2020-21), anche se ancora insufficiente per riportare un equilibrio nel quadro settoriale.

Le difficoltà dell’automotive stanno penalizzando anche l’attività dei produttori di beni intermedi attivi lungo la sua catena del valore, quali Metallurgia, Prodotti in metallo, Elettrotecnica, Altri intermedi (relativamente al comparto della gomma-plastica) e Intermedi chimici, solo in parte sostenuti dalla domanda degli altri settori attivanti, come le costruzioni o, nel caso dell’Elettrotecnica, gli investimenti a favore della sostenibilità ambientale.

In crescita sotto la media manifatturiera, nel 2020-21, anche Mobili, Sistema moda, Elettronica ed Elettrodomestici. Si tratta di settori che hanno vissuto un intenso processo di selezione negli ultimi anni, che ha portato alla sopravvivenza degli operatori focalizzati su produzioni di gamma alta e meglio posizionati sui mercati internazionali. In alcuni casi, come il Sistema moda, si osserva la convivenza di comparti di specializzazione con performance molto polarizzate, in funzione anche della capacità del Made in Italy di inserirsi nelle filiere del lusso globali.

L’integrazione delle catene produttive europee ci espone al rallentamento tedesco…

I legami di filiera sono uno dei canali preferenziali di trasmissione degli shock tra un’economia e l’altra. Le forti interrelazioni tra Italia e Germania stanno esponendo il manifatturiero italiano al rallentamento dell’automotive tedesco, settore di punta, che genera un quinto del valore aggiunto manifatturiero della Germania (contro il 5.8% nella struttura industriale italiana).

L’analisi realizzata a partire dal World Input Output Database (WIOD) mette in luce il ruolo centrale dell’Italia nella fornitura di alcune tipologie di componenti alle auto tedesche. Spiccano i contributi della filiera Metallurgia e Prodotti in metallo, dello stesso settore degli Autoveicoli (componenti), della Meccanica, degli Altri intermedi (gomma-plastica), degli Intermedi chimici, del Sistema moda (tessile-pelletteria per l’automotive). Complessivamente, il nostro paese apporta una quota di valore aggiunto del 2.4% alla produzione tedesca di autoveicoli, contro il 5.5% dell’intero aggregato Est Europa, che vede in testa la Polonia (con una quota di valore aggiunto del 2%). Il risultato, sintesi dell’eccellenza delle produzioni italiane (che sfruttano anche il know-how dei distretti industriali, dove queste specializzazioni sono fortemente radicate), presuppone una maggiore vulnerabilità dei nostri produttori al rallentamento in atto nella filiera: il cliente Germania pesa circa un quinto sul valore aggiunto manifatturiero che l’Italia destina all’automotive mondiale (filiera domestica inclusa), una quota non trascurabile.

… ma la diversificazione del tessuto produttivo è in grado di contenere i rischi per il sistema paese

L’esposizione verso l’automotive tedesco si ridimensiona però notevolmente se inserita in un contesto più ampio, ovvero se letta in rapporto al contributo dell’Italia al complesso delle catene internazionali (automotive e non) che ci vedono come parte attiva degli ingranaggi di produzione, scendendo attorno all’1% per Meccanica, Altri Intermedi e Intermedi chimici e allo 0.5% per il Sistema moda. Solo nella filiera Metallurgia e Prodotti in metallo resta più alta, ma non supera il 2%. La diversificazione rappresenta un fattore premiante del nostro tessuto produttivo, rendendoci in grado di diversificare al meglio i rischi derivanti da shock connessi a singoli settori o paesi partner, industriali e commerciali.

Alcuni rischi al ribasso restano latenti nello scenario

La prima incognita è legata a Brexit e alle modalità di uscita del Regno Unito dall’Europa. Nel caso (ancora non del tutto scongiurato) di applicazione di dazi ai flussi commerciali con l’Europa, l’industria automotive, già in difficoltà, accuserebbe il colpo peggiore, prima su tutte quella tedesca. Secondo le nostre stime, il 70% circa delle importazioni automotive del Regno Unito sono costituite da produzioni tedesche che, con il nuovo assetto tariffario, risulterebbero sottoposte a dazio (il peso sull’export automotive tedesco, in valore, ammonterebbe al 7%). Al di là dell’impatto diretto delle misure, quello che preoccupa di più è l’eventualità di un aumento dell’incertezza, che frenerebbe i piani di investimento delle imprese, con effetti al ribasso sul ciclo, in un contesto operativo già deteriorato dal conflitto commerciale originato dagli Stati Uniti, e che ancora vede minacce pendenti, come i dazi (più volte annunciati) sullo stesso settore auto. L’intensità della crescita manifatturiera dipenderà pertanto, in prospettiva, anche dalla velocità di reazione delle imprese di fronte ad uno scenario complesso e in continuo mutamento, che rende difficoltoso individuare i mercati più promettenti per il futuro.

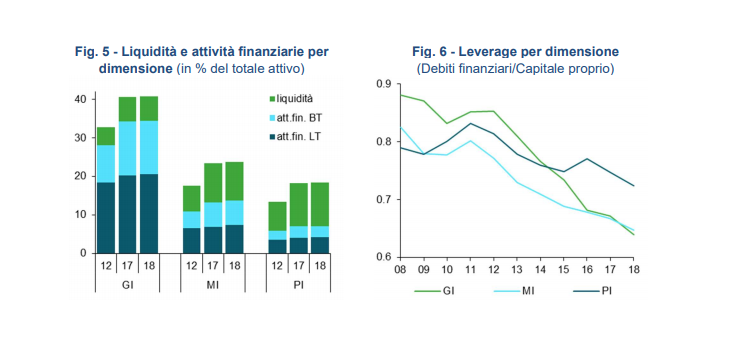

Le imprese sono finanziariamente più solide per affrontare le sfide

L’analisi dei bilanci 2018 conferma alcuni punti di forza del tessuto manifatturiero italiano, già emersi dai bilanci 2017. Le imprese appaiono rafforzate dal punto di vista della redditività, in tutte le classi dimensionali e dispongono (soprattutto le Pmi) di elevate riserve di liquidità che rendono la situazione dei debiti finanziari più sostenibile rispetto al recente passato. È in continua contrazione la quota di imprese in forte squilibrio finanziario, in maniera trasversale ai settori, oltre che alle classi dimensionali. Inoltre, le prospettive di crescita (anche se moderata) dei livelli di attività favoriscono attese di ulteriore recupero degli indicatori di redditività nel biennio 2020-21, soprattutto nei settori con maggiore propensione all’export.