Si vendono meno autovetture. Nel 2018 è stato registrato un profondo calo delle immatricolazioni in Italia (-3,1%), concentrato nella seconda metà dell’anno. Si è avuto soprattutto un crollo delle vendite di marche nazionali (-10,1%), mentre quelle di aziende estere, che rappresentano tre-quarti del mercato, hanno retto (-0,3%). Quali i motivi? Il principale è l’impatto delle più severe normative internazionali sulle emissioni, che colpiscono specie i motori diesel, in vigore da settembre 2018.

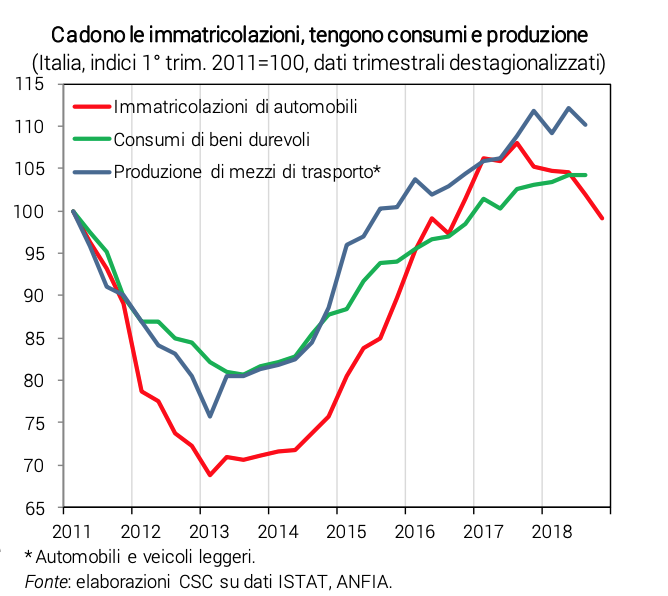

La restrizione era attesa, ma il calo delle vendite è più ampio e duraturo del previsto (-12% le auto diesel in Italia nel 2018, +8% quelle a benzina). In parte, il calo complessivo riflette anche una correzione dopo gli incentivi del 2016-2017. Italia legata alla Germania. Le nuove normative stanno penalizzando soprattutto la produzione in Germania. Dati i profondi legami industriali nel settore automotive tra Italia e Germania (che assorbe il 22% dell’export nazionale di componentistica), ogni frenata della produzione tedesca si riflette negativamente su quella italiana. Si è creata una forbice con consumi e produzione… Le immatricolazioni di auto, storicamente, sono un buon leading indicator congiunturale, in quanto ben correlate con la dinamica di produzione industriale e consumi delle famiglie (nonostante che il 45% degli acquisti di auto siano investimenti delle imprese).

Dalla metà del 2017 la correlazione si è affievolita: a fronte del calo delle immatricolazioni, produzione di auto e consumi di beni durevoli restano su un trend di lenta risalita. Ciò è spiegato da due fattori. Primo, l’aumento della quota di automobili esportate, che ha alimentato la produzione: le vendite di auto all’estero sono aumentate (+2,4%), a fronte di un calo del fatturato interno (-7,0%). Secondo, la ricomposizione della spesa delle famiglie a favore di altre voci nel 2018 (vacanze, ristorazione, comunicazioni; fonte Confcommercio), a scapito della quota delle auto, che pesavano per il 3,2% nel paniere degli acquisti nel 2017. … ma resta alto il peso dell’automotive nel PIL. Il settore delle auto rimane centrale nelll’industria italiana.

Dalla metà del 2017 la correlazione si è affievolita: a fronte del calo delle immatricolazioni, produzione di auto e consumi di beni durevoli restano su un trend di lenta risalita. Ciò è spiegato da due fattori. Primo, l’aumento della quota di automobili esportate, che ha alimentato la produzione: le vendite di auto all’estero sono aumentate (+2,4%), a fronte di un calo del fatturato interno (-7,0%). Secondo, la ricomposizione della spesa delle famiglie a favore di altre voci nel 2018 (vacanze, ristorazione, comunicazioni; fonte Confcommercio), a scapito della quota delle auto, che pesavano per il 3,2% nel paniere degli acquisti nel 2017. … ma resta alto il peso dell’automotive nel PIL. Il settore delle auto rimane centrale nelll’industria italiana.

In termini di valore aggiunto la fabbricazione di autoveicoli vale circa il 2% del manifatturiero; includendo R&S, carrozzerie, produzione di parti e accessori, raggiunge quasi l’8%. Le imprese dell’automotive sono 5.767, con 253mila addetti (7% del manifatturiero, facendo dell’Italia la 5a in Europa), generano un fatturato di quasi 100 miliardi (10,5%), realizzano investimenti per 3,7 miliardi (14%) e R&S per 1,7 (18%, stime Anfia). Incerte le prospettive per il 2019. La previsione per produzione e vendite di auto in Italia quest’anno è particolarmente difficile perché varie forze, con impatti molto incerti, spingono in diverse direzioni. Primo fattore, c’è il rischio elevato di un’introduzione di dazi, già minacciati, sulle vendite di auto tra USA, UE e Cina. Potrebbe sgonfiarsi l’export.

Un secondo fattore è che vari paesi, specie la Cina (già 1° centro di produzione mondiale), spingono per una maggiore produzione domestica di auto e quindi minori importazioni dall’Europa (import substitution). Ciò rischia di penalizzare soprattutto la produzione della Germania, cui quella italiana è legata a doppio-filo, che è pari a oltre un terzo dell’industria automotive europea. Più auto elettriche? Terzo fattore, il “bonus-malus” varato con la Legge di Bilancio, che sarà in vigore da marzo, affiancato da risorse per nuove centraline di ricarica, pensati per spingere le vendite di auto ad alimentazione ibrida/elettrica. Ciò rischia di deprimere le vendite di vetture tradizionali, anche di produzione nazionale.

Queste misure si sommano a un lento processo, in atto, di mutamento della domanda, specie per la mobilità urbana, su cui agiscono anche misure locali più restrittive per le auto a combustibili fossili. Riflessi sui combustibili? Il calo delle vendite di auto e la ricomposizione per tipologia di motori potrebbero avere un impatto su settori collegati nel consumo. In particolare la raffinazione petrolifera, per la possibilità di minori acquisti di benzina e soprattutto diesel (pari al 3,9% del paniere dei consumi nel 2017). Nel 2018 le vendite di carburanti hanno tenuto (-0,3%, incluso il trasporto merci; dati UP). Nel 2019, un maggior calo?