Il Def 2019 (come del resto anche quelli degli anni precedenti) è un documento sostanzialmente inutile. Descrive uno scenario di finanza pubblica e un quadro macroeconomico coerente con esso, a partire da provvedimenti di finanza pubblica, soprattutto il cospicuo incremento delle aliquote dell’Iva, che il Governo stesso anticipa di non volere adottare. È un quadro utile solo per comunicare, come già in passato, dei target sui saldi. Dato poi che anche sul rispetto dei saldi vi è molta incertezza, ne risulta che il Def non ha dato risposta ai molti quesiti che restano tuttora aperti in relazione alle caratteristiche della manovra che sarà necessaria nei prossimi mesi per finanziare almeno una parte delle misure adottate quest’anno. Si tratta insomma del conto di quota 100, della flat tax e del reddito di cittadinanza.

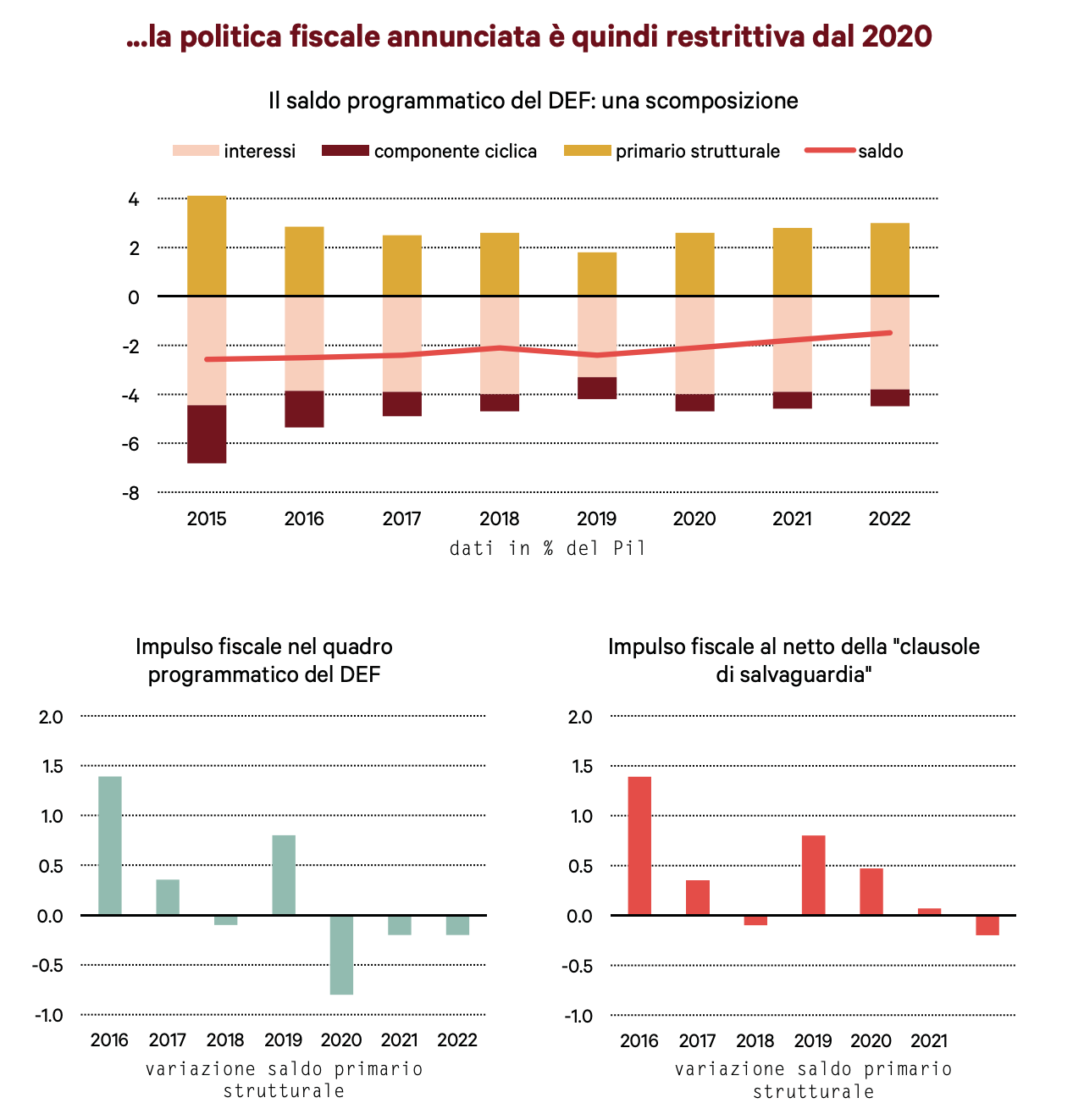

È probabile che una parte di queste misure darà in realtà luogo a livelli del deficit più alti rispetto a quelli indicati nel Def. La correzione fiscale da adottare non sarà però piccola, considerando che il “tendenziale al netto della misura sull’Iva” si posiziona largamente al di sopra del 3 per cento del Pil. Tutto ciò avrebbe dovuto essere chiarito nel Def, ma si inizierà a discuterne solo a partire da quest’estate.

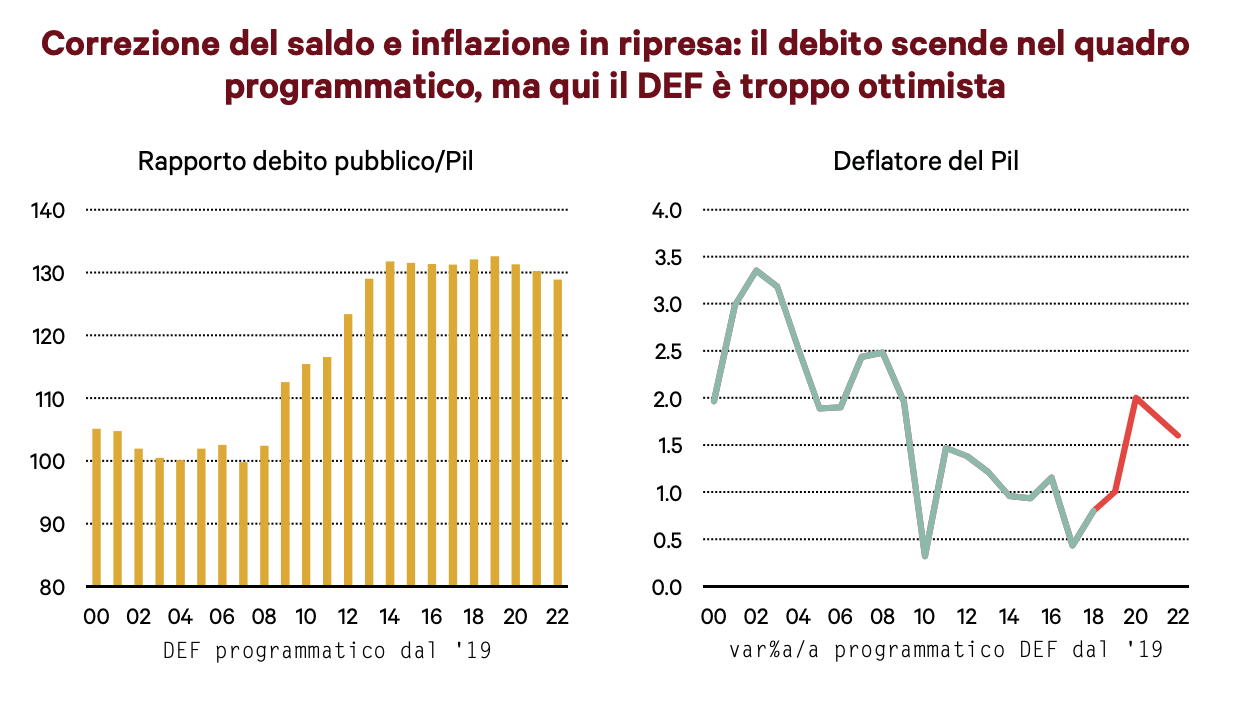

Come indicato nell’analisi dello stesso Def, di tutti i fattori che concorrono a determinare l’andamento del rapporto debito Pil (saldo primario, spesa per interessi, crescita reale, inflazione e aggiustamento stock/flussi) quella che registra un deciso miglioramento rispetto agli anni scorsi è proprio quella dei prezzi. Al netto di questo effetto, e considerando che presumibilmente la correzione sul saldo primario sarà meno marcata rispetto a quanto indicato nel saldo programmatico del Governo, si coglie come il percorso di discesa del rapporto debito Pil sia soggetto a margini di incertezza relativamente ampi.

Questo aspetto rileva per la difficoltà a avvicinare le ipotesi di rientro indicate dalle regole europee, e soprattutto per l’impatto possibile che questo potrebbe avere sui mercati. D’altra parte, ipotesi alternative, basate su un rapporto deficitPil più alto, e un tasso d’inflazione più basso rispetto a quanto indicato nello scenario programmatico del Governo, conducono a stimare un andamento relativamente stabile del rapporto (si veda ad esempio per confronto il nostro scenario diff uso la scorsa settimana). Questo aspetto è rilevante perché, se è vero che l’ipotesi di discesa appare allo stato delle cose forse relativamente ottimista, d’altra parte i conti pubblici dell’Italia non sembrano prospettare a breve un avvitamento del debito, tale da giustificare un acuirsi delle tensioni sui mercati.

Questo punto è naturalmente soggetto a diversi elementi di incertezza, fra i quali il fatto che l’evoluzione dei conti pubblici è in parte endogena alle scelte di policy che verranno adottate effettivamente, e soprattutto al quadro economico generale. I rischi sono soprattutto quelli di una nuova recessione che potrebbe minare la fiducia sulla sostenibilità dei nostri conti, tanto da portare a una fuga di capitali dal nostro paese.

Il tema che si apre per l’autunno è naturalmente quello della definizione dei contorni della manovra per il 2020, anche alla luce del quadro politico interno che si delineerà dopo le elezioni europee. Considerando che con buona probabilità la correzione che verrà adottata sarà di entità inferiore rispetto a quella implicita nel quadro tendenziale del Def, il compito è non tanto quello di definire un profilo dei conti particolarmente rigoroso, quanto piuttosto basato su un percorso di rientro credibile. In conclusione, dopo la manovra espansiva varata a fine 2018, adesso inizia la fase, politicamente più difficile, della correzione dei conti. Un passaggio non agevole, che apre a diversi elementi di incertezza ai quali il Def non ha fornito risposte adeguate.