Tlc, sempre più ampio gap tra operatori italiani e stranieri in termini di redditività.

È quanto emerge dall’indagine annuale di Mediobanca sui maggiori Gruppi mondiali e italiani nel settore delle telecomunicazioni. Lo studio analizza i dati dei primi sei mesi 2022 e del quinquennio 2017-2021 delle 30 maggiori telco internazionali con ricavi superiori ai nove miliardi di euro ciascuna, di cui 13 hanno sede nell’Emea, 11 in Asia & Pacifico e le rimanenti 6 nelle Americhe.

Il settore mondiale tlc ha resistito al contesto geopolitico in peggioramento, registrando un giro d’affari aggregato in crescita del 3,6% annuo nel primo semestre dell’anno. A trainare il gruppo sono le società cinesi (+10,7%) mentre in Italia il comparto telco ha perso 14 miliardi tra il 2010 e il 2021 (-3,7% medio annuo), con la rete mobile in maggior affanno (-5,0%) rispetto alla fissa (-2,5%). Nello specifico, gli introiti da sms sono diminuiti di 2 miliardi (quasi azzerandosi) e i ricavi voce di 5,6 miliardi nel fisso e 6,3 miliardi nel mobile (fonte: Agcom).

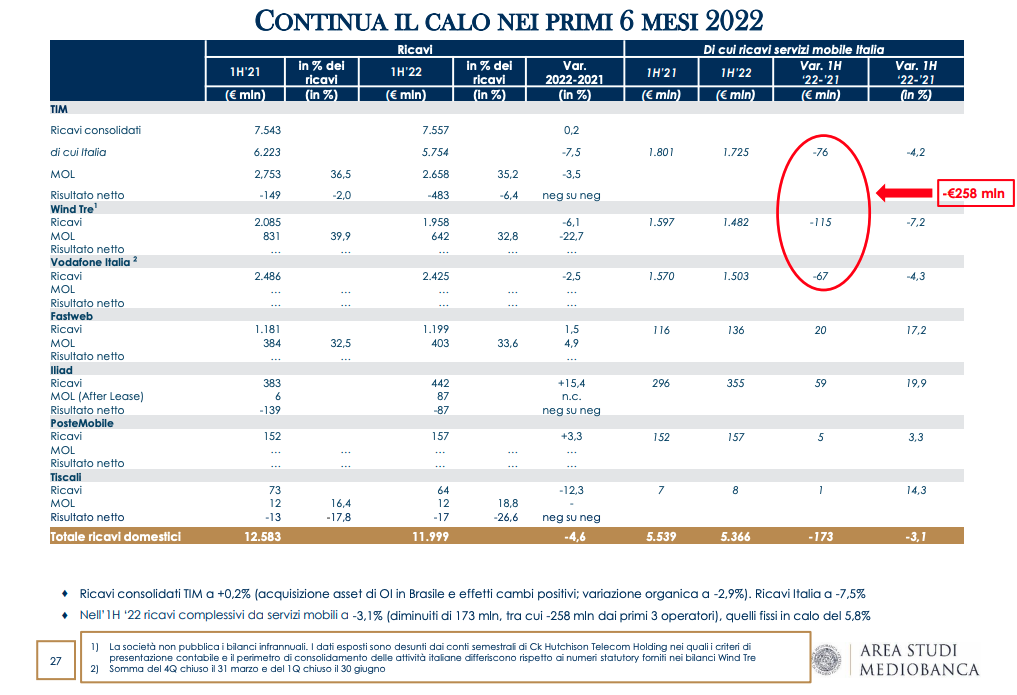

Nel primo semestre 2022 i ricavi domestici dei principali operatori tlc italiani hanno proseguito il trend calante, scendendo del 4,6% (-3,1% il comparto mobile e -5,8% il fisso). La contrazione del fatturato rimane concentrata nei primi tre operatori: Tim ha visto un -7,5% per la “domestic unit”, Wind Tre un -6,1% e Vodafone -2,5%, con una diminuzione cumulata di 258 milioni. Continua la crescita di Iliad (+15,4% sul primo semestre 2021), in rialzo anche PosteMobile (+3,3%) e Fastweb (+1,5%).

“Le forti spinte inflazionistiche mettono sotto pressione la sostenibilità finanziaria di un settore energivoro, soprattutto nei mercati più frammentati e competitivi come quello italiano” commenta Mediobanca.

Tutti i dettagli.

TLC ITALIANE, CONTINUA IL CALO NEI PRIMI 6 MESI DEL 2022

In particolare, nel nostro Paese — evidenzia Mediobanca — le pressioni competitive (anche da parte degli OTT) hanno causato la più marcata contrazione delle tariffe telefoniche (-20,5%) rispetto al -4,9% medio europeo nel quinquennio 2017-2021. Nel primo semestre 2022 i ricavi domestici dei principali operatori italiani hanno proseguito il trend calante, scendendo del 4,6% (-3,1% il comparto mobile e -5,8% il fisso).

La contrazione del fatturato rimane concentrata nei primi tre operatori: Tim (-7,5% la “domestic unit”), Wind Tre (-6,1%) e Vodafone (-2,5%), con una diminuzione cumulata di 258 milioni di euro.

Continua invece la crescita di Iliad (+15,4% sul primo semestre 2021), in rialzo anche PosteMobile (+3,3%) e Fastweb (+1,5%).

CALO DEL GIRO D’AFFARI PER IL MERCATO ITALIANO

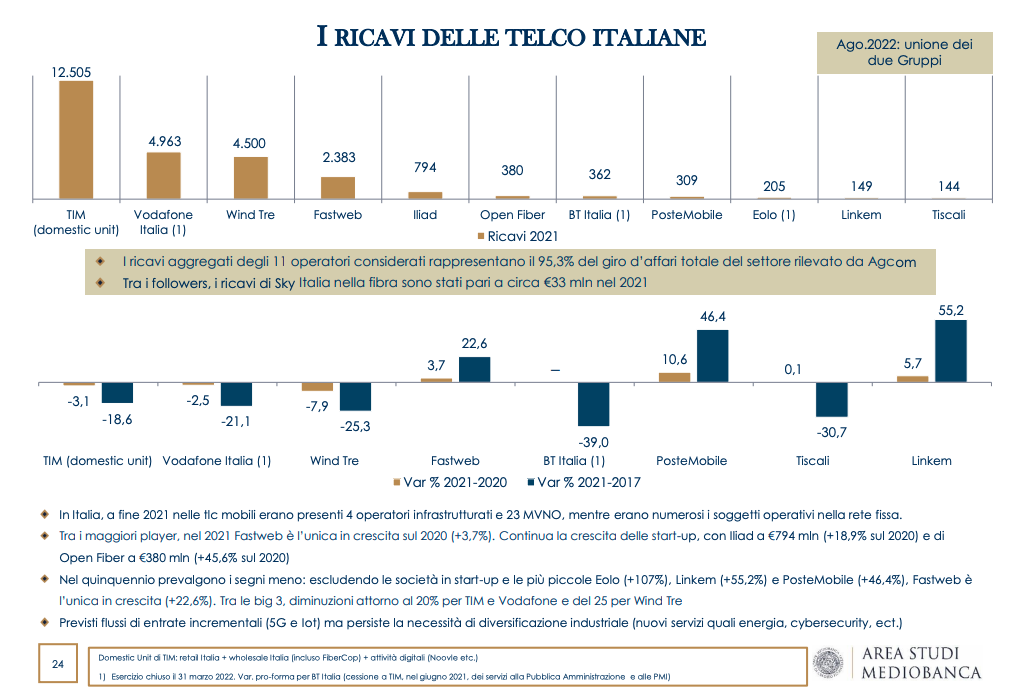

A fine 2021 in Italia, nel comparto mobile operavano quattro player infrastrutturati e 23 operatori virtuali (MVNO), mentre erano numerosi i soggetti attivi nella rete fissa, con l’aggiunta di nuovi attori quali Iliad, Sky Italia e Virgin Fibra. L’unione tra Tiscali e Linkem nell’agosto 2022 rappresenta un primo tangibile segnale di consolidamento del settore. Dal confronto tra i conti aggregati dei principali operatori italiani (rappresentativi di circa il 95% del mercato complessivo) e quelli dei big mondiali emerge una redditività inferiore dei primi, con graduale allargamento del divario nel quinquennio 2017-2021 e in forte accelerazione nel 2021.

Per il mercato italiano, il calo del giro d’affari e il rialzo dei costi hanno portato a un ebit margin del 3,3% nel 2021 (dal 13,5% nel 2017), rispetto al 15,9% delle big mondiali (14,2% nel 2017).

“L’inasprimento del contesto competitivo e la necessità di nuovi investimenti per realizzare su larga scala il 5G e incrementare la diffusione della fibra spingono il settore a cogliere le opportunità di crescita provenienti dalle nuove tecnologie (tra cui cloud, Al e servizi ICT) e dalla diversificazione industriale (offerta di nuovi servizi: energia, pagamenti digitali, cybersecurity…)” aggiunge Mediobanca.

TIM PRIMA PER FATTURATO MA FASTWEB È L’UNICO BIG PLAYER A CRESCERE

Tim resta sul podio per fatturato nel 2021 con 12,5 miliardi di euro (anche se in flessione del 3,1% rispetto al 2020) davanti a Vodafone (5 miliardi; -2,5%), Wind Tre (4,5 miliardi; -7,9%) e Fastweb (2,4 miliardi; +3,7%), con Iliad in 5° posizione (0,8 miliardi; +18,9%).

Escludendo le start-up (Iliad e Open Fiber) e le più piccole PosteMobile, Eolo e Linkem, nel quinquennio 2017-2021 Fastweb è l’unica a crescere (+22,6%), evidenzia Mediobanca.

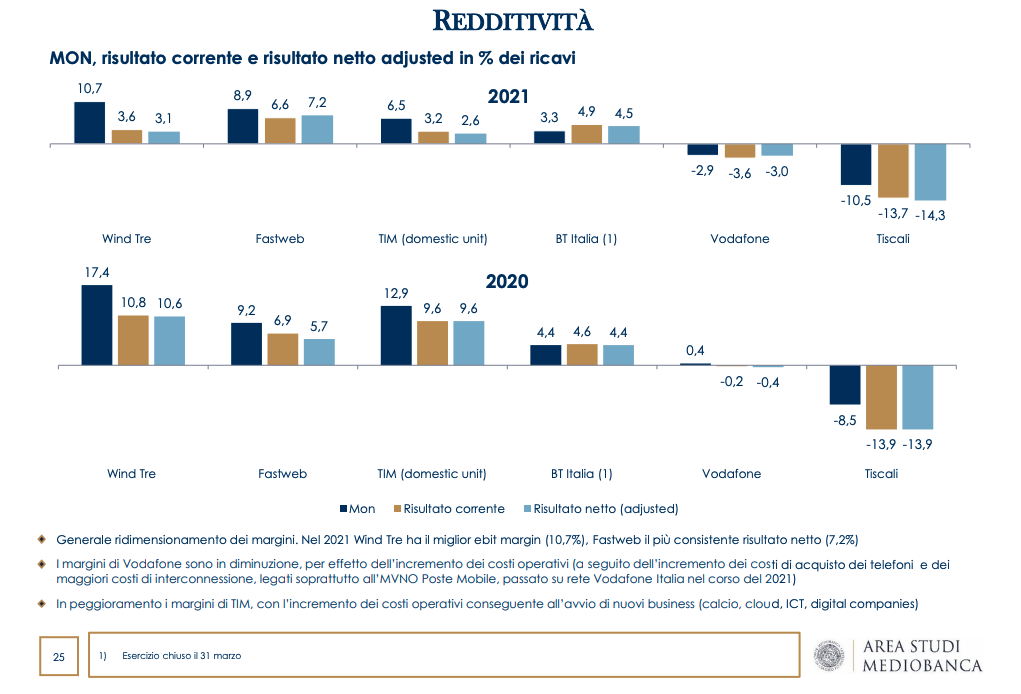

In uno scenario di generale ridimensionamento dei margini, Wind Tre è l’operatore con l’ebit margin più elevato nel 2021 (10,7%), seguito da Fastweb (8,9%) e Tim (6,5%), la cui redditività si è quasi dimezzata rispetto al 2020 per effetto dell’incremento dei costi operativi conseguente l’avvio di nuovi business (calcio, cloud, ICT e digital companies). Fastweb segna il migliore risultato netto normalizzato in rapporto ai ricavi (7,2%).

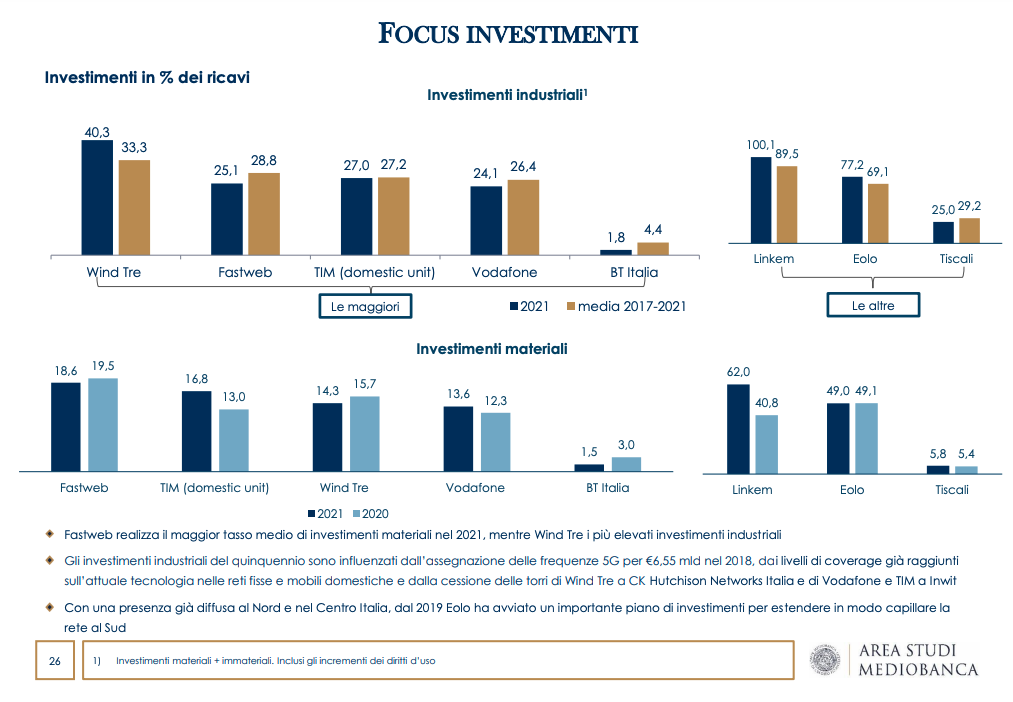

WINDTRE E FASTWEB GLI OPERATORI CHE INVESTONO DI PIÙ

Per quanto riguarda gli investimenti, dalla rilevazione di Mediobanca emerge che Fastweb è la società che ha realizzato il maggior tasso medio di investimenti materiali nel 2021 (18%), mentre WindTre i più elevati investimenti industriali (40,3%).

Inoltre, Mediobanca sottolinea che gli investimenti industriali del quinquennio sono influenzati dall’assegnazione delle frequenze 5G per 6,55 miliardi di euro nel 2018, dai livelli di coverage già raggiunti sull’attuale tecnologia nelle reti fisse e mobili domestiche e dalla cessione delle torri di Wind Tre a Ch Hutchision e di Vodafone e Tim a Inwit.

IL COMMENTO DELLA SLS CIGL

“L’indagine annuale sui maggiori Gruppi mondiali e italiani nel settore delle telecomunicazioni, curata da Mediobanca, è l’ennesimo studio che mette in evidenza quanto sia in rapida espansione il gap tra operatori italiani e big stranieri (europei e mondiali), in termini di redditività”. È quanto dichiarano in una nota Barbara Apuzzo, responsabile Politiche e sistemi integrati di telecomunicazione della Cgil nazionale, e Riccardo Saccone, segretario nazionale Slc Cgil.

“Un trend che in Italia, solo nel primo semestre dell’anno – sottolineano i due dirigenti sindacali – ha visto bruciare 600 milioni di ricavi. Una tendenza che affonda le sue radici, lo diciamo da tempo, in una competizione al ribasso tra gli operatori di Tlc, giocata tutta sui prezzi da offrire ai consumatori, nella totale assenza di un progetto di industrializzazione per questo settore che passi attraverso un’idea diversa di mercato. Questo modello però – aggiungono – non produce i suoi effetti negativi solo sui conti delle imprese di Tlc, ma danneggia gravemente gli interessi generali del Paese”.

“Un modello che brucia 14 miliardi di ricavi tra il 2010 e il 2021 (-3,7 per cento medio annuo, con il mobile a -5,0 per cento, il fisso a -2,5 per cento e una flessione confermata anche nel primo semestre 2022 dai ricavi domestici dei principali operatori italiani) oltre a non fare gli interessi del settore e, conseguentemente delle lavoratrici e dei lavoratori impiegati – che pagano per questo un prezzo altissimo – è in controtendenza rispetto a quanto accade nel resto d’Europa e del mondo, dove i margini di redditività continuano ad aumentare progressivamente. E con essi, investimenti e sviluppo”.