Lenta ripresa per le telco italiane nella prima metà del 2025, ma il settore è ancora segnato da margini compressi, elevata competizione e necessità di consolidamento.

È quanto emerge dall’ultimo report dell’Area Studi Mediobanca, che fotografa l’andamento dei principali operatori tra ricavi, redditività e nuove strategie industriali in un mercato tra i più affollati d’Europa.

Tutti i dettagli.

I RICAVI DEI PRINCIPALI OPERATORI TLC ITALIANI

Nei primi sei mesi del 2025 i ricavi domestici dei principali operatori italiani sono cresciuti dell’1,6%. A fare meglio di tutti è ancora una volta Iliad Italia, che mette a segno un +9,2% confermando il proprio ruolo di operatore più dinamico del mercato. Segue Wind Tre, in crescita del 3,8%, sostenuta da due leve: l’acquisizione dell’operatore wholesale OpNet, l’espansione in linee di business adiacenti come cybersicurezza, energia e prodotti assicurativi, che iniziano a produrre effetti sui ricavi. L’integrazione con Vodafone Italia, formalizzata a fine 2024, segna una fase di transizione per Fastweb, che chiude il semestre con ricavi pro-forma in lieve contrazione (-0,4%).

COME VA TIM TRA ITALIA, BRASILE E LA SPINTA DI ENTERPRISE

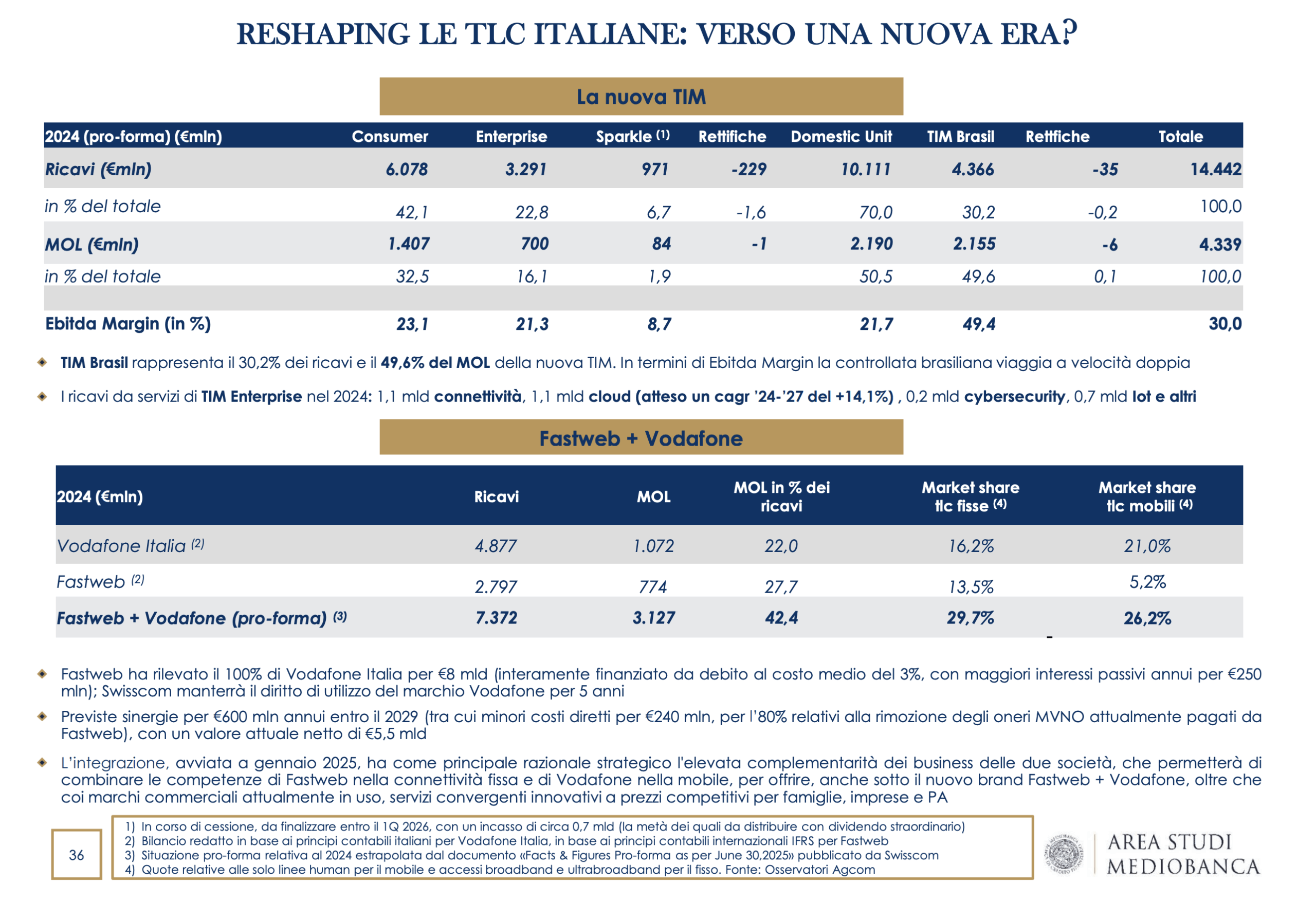

Mentre la domestic unit di Tim è cresciuta dell’1,6%, i ricavi complessivi del Gruppo sono invece saliti del 2,7%, trainati dal Brasile (+4,8%) e da Tim Enterprise (+4,7%), con Tim Consumer invariata rispetto al semestre a raffronto. Il risultato netto rimane negativo, ma il miglioramento è significativo: da -646 milioni a -132 milioni nel primo semestre 2025. Il trend di recupero è proseguito nel terzo trimestre, chiuso con un utile di 23 milioni: un segnale importante in vista del nuovo assetto post–NetCo.

IL CONFRONTO CON LO SCORSO ANNO

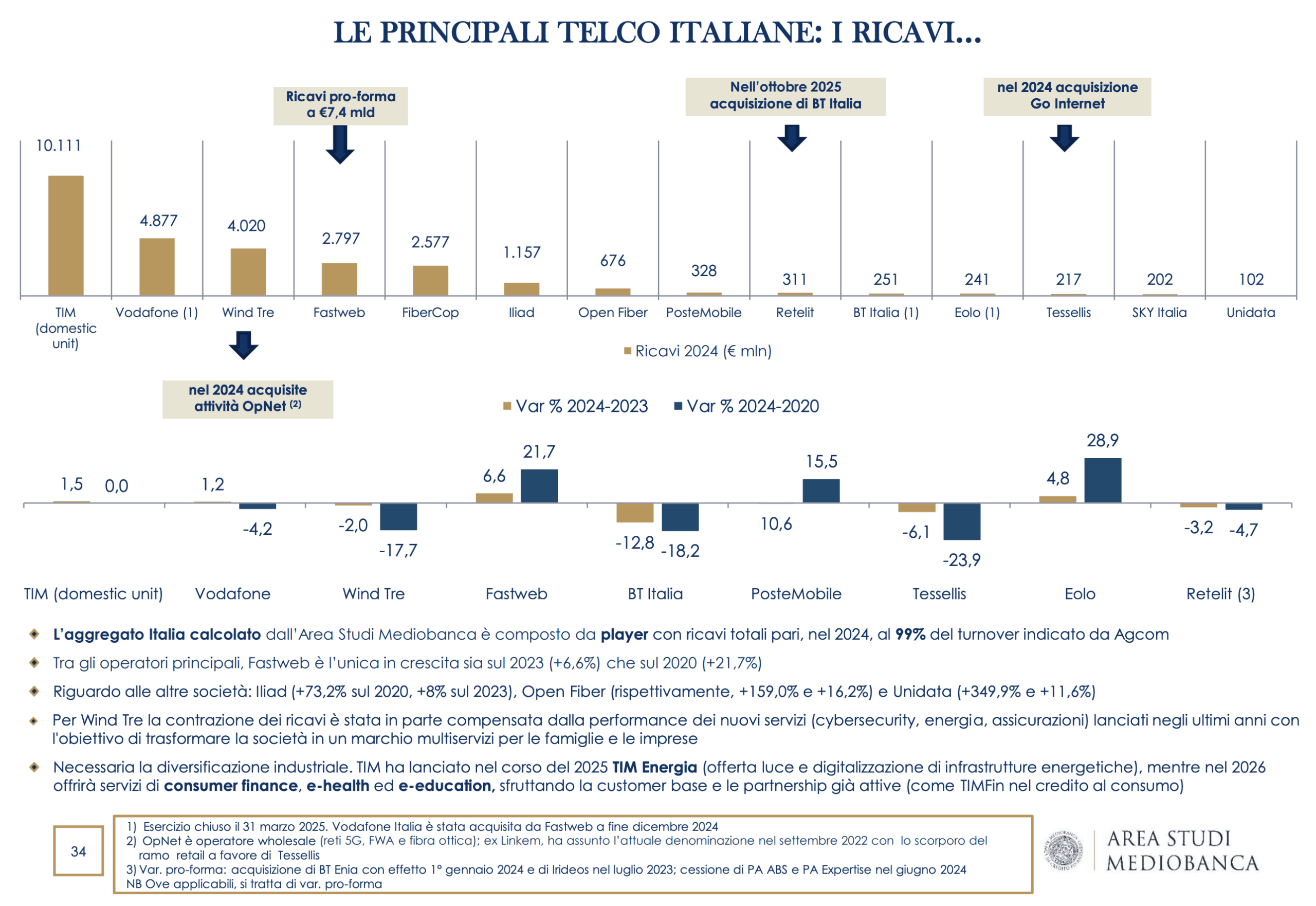

Guardando invece al 2024, Tim (attività italiane) è prima per fatturato (10,1 miliardi di euro; +1,5% sul 2023) davanti a Vodafone (4,9 miliardi; +1,2%), Wind Tre (4 miliardi -2,0%), Fastweb (2,8 miliardi; +6,6%) e Fibercop (2,6 miliardi), con Iliad in 6ª posizione (1,2 miliardi; +8%).

LE PERFORMANCE NEL QUINQUENNIO

Escludendo Iliad, Open Fiber e le società di minor dimensione, nel quinquennio 2020-2024 Fastweb è l’unica a crescere (+21,7%), mentre gli altri operatori sono in contrazione, con le maggiori difficoltà concentrate nel segmento consumer. Dall’unione con Vodafone Italia, la nuova Fastweb svilupperà ricavi pro-forma pari a 7,4 miliardi di euro, diventando market leader nella telefonia mobile e nel FTTH (Fiber To the Home).

LA NUOVA FASE DI FASTWEB DOPO L’INTEGRAZIONE CON VODAFONE ITALIA

La logica industriale dell’operazione Fastweb-Vodafone Italia è chiara: economie di scala, struttura dei costi più efficiente, sinergie stimate in 600 milioni l’anno entro il 2029 (tra cui minori costi diretti per 240 milioni di euro, per l’80% relativi alla rimozione degli oneri MVNO attualmente pagati da Fastweb), valore attuale netto di 5,5 miliardi di euro (al netto dei costi straordinari di integrazione).

La maggiore capacità finanziaria del nuovo gruppo dovrebbe infatti sostenere investimenti rilevanti in infrastrutture e innovazione, con impatti attesi sull’intero mercato italiano.

AL VIA IL CONSOLIDAMENTO DEL SETTORE TLC: L’ITALIA SCENDE A QUATTRO OPERATORI

Con l’aggregazione Fastweb-Vodafone, il numero di operatori infrastrutturati in Italia scende da cinque a quattro. Un numero ancora elevato se confrontato con altri mercati: 34 operatori mobile infrastrutturati in Europa, contro i tre negli Stati Uniti, e i quattro in Cina.

Non sorprende quindi che Mediobanca torni a sottolineare la necessità di favorire ulteriori processi di consolidamento, anche transfrontalieri, per sostenere investimenti di lungo periodo e recuperare redditività.

IL CASO DELLA SPAGNOLA TELEFÓNICA

In Europa il caso emblematico è Telefónica, che nel nuovo piano strategico ha annunciato tagli ai costi operativi per 2,3 miliardi entro il 2028.

Attraverso operazioni strategiche nei mercati core (Germania, Brasile, Spagna, UK), finanziabili con il disimpegno dal Sudamerica (nel 2025 il Gruppo ha ceduto attività in Argentina, Perù, Ecuador e Uruguay), Telefónica può estrarre sinergie da consolidamento fino a 18-22 miliardi evidenzia il rapporto.

Ecco perché, secondo Mediobanca, “le autorità europee dovrebbero agevolare i processi di integrazione, anche transfrontaliera, in risposta al sovraffollamento evidente soprattutto nel comparto mobile che conta 34 operatori infrastrutturati (rispetto ai tre negli Usa e quattro in Cina)”.