La crisi dei conti pubblici della Francia, che ha portato alle dimissioni del primo ministro François Bayrou – è stato il terzo a lasciare l’incarico in poco più di un anno -, c’entra solo in parte con la politica fiscale e con l’indisponibilità dell’opinione pubblica a sopportare misure restrittive. Piuttosto, è la conseguenza “di una traiettoria economica che il Paese ha imboccato da oltre due decenni, e che ha condotto all’accumularsi di debito sia pubblico sia privato”. Sono le conclusioni di uno studio di Banca del Fucino, realizzato da Vladimiro Giacché e Michele Tonoletti e intitolato Non solo debito pubblico: perché le difficoltà della Francia sono strutturali.

LA SITUAZIONE DELLA FRANCIA

Nel 2024 il deficit pubblico della Francia è ammontato al 5,8 per cento del prodotto interno lordo, e per il 2025 è previsto al 5,4 per cento. A differenza delle altre principali economie d’Europa, che dopo il periodo di grande spesa pubblica durante la pandemia di coronavirus hanno lavorato per ridurlo, in Francia invece il debito pubblico è rimasto intorno al 110 per cento del Pil, un valore grossomodo uguale a quello del 2020 (114,9 per cento).

“Il risultato di questa situazione”, si legge, “è stato un progressivo rialzo dei rendimenti sui titoli di Stato francesi, con lo spread Oat-Bund a 10 anni cresciuto da circa 30 punti base a fine 2019 ai circa 72 del 16 settembre 2025; non distante, quindi, dai livelli dell’Italia, che ha visto lo spread Btp-Bund a 10 anni ridursi progressivamente dai quasi 150 punti base di settembre 2022 agli 81 del 16 settembre 2025”.

Il 13 settembre, inoltre, l’agenzia di rating Fitch ha declassato il merito creditizio dello Stato francese da AA- ad A+, una valutazione comunque ben più elevata di quella italiana (BBB), nonostante il crescente allineamento dei rendimenti.

COM’È MESSA LA BILANCIA DEI PAGAMENTI E QUELLA COMMERCIALE

Il problema della Francia con il debito, spiega il rapporto, “è solo in apparenza una mera questione di politica fiscale. Il problema fondamentale risiede piuttosto nell’evoluzione dell’intero sistema economico nazionale, cioè nella perdita di peso relativo nell’industria, non controbilanciata a sufficienza dalla crescita del settore dei servizi avanzati. L’economia francese necessita insomma di un riaggiustamento strutturale, che potrà per sua natura realizzarsi soltanto nel medio lungo termine”.

La Francia ha un problema innanzitutto con la bilancia dei pagamenti, in rosso dal 2007 con le sole eccezioni di 2019, 2021 e 2024. Anche in quest’ultimo caso, comunque, il risultato non è stato entusiasmante: “nel 2024”, si legge, “il saldo è risultato positivo per 2.665 milioni di euro, a fronte di un -29.395 milioni nel 2023, che seguiva un -37.662 milioni del 2022”.

In negativo, da ben diciannove anni, è anche la bilancia commerciale: l’ultima volta che le esportazioni francesi hanno superato in valore le importazioni è stato infatti nel 2005. Nel 2022 il deficit commerciale francese ha raggiunto il massimo di 72,5 miliardi di euro; nel 2023 è ammontato a oltre 48 miliardi e a circa 10 miliardi nel 2024. Le prospettive per il 2025 non sembrano buone. “Per un confronto, anche l’Italia nel 2022 ha visto la bilancia commerciale scendere in territorio negativo (-36,3 miliardi di euro); tuttavia, già nel 2023 il Paese era tornato in surplus per 30,5 miliardi”.

Il deficit commerciale francese è legato interamente ai beni, mentre nei servizi il paese è in surplus da venticinque anni. “Questo significa”, notano gli autori dello studio, “che alla radice dei problemi macroeconomici che sta affrontando oggi l’economia francese si rintraccia un problema di competitività internazionale nel comparto industriale; la maggior competitività sul fronte dei servizi non si è complessivamente dimostrata sufficiente a controbilanciare il deficit venutosi a creare sui prodotti della manifattura”.

LA DEINDUSTRIALIZZAZIONE

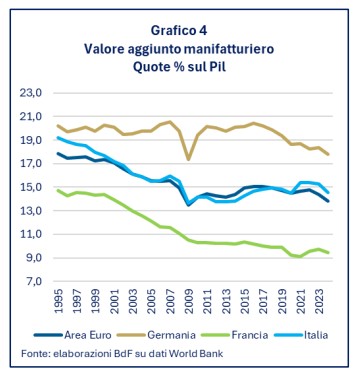

A partire dagli anni Novanta l’economia francese ha sperimentato una deindustrializzazione anche più profonda di quelle dell’Italia e della Germania.

“In base ai dati della World Bank, nell’anno 1995 la quota di valore aggiunto derivante dalla manifattura sul totale del Pil era del 20,2% in Germania, del 19,2% in Italia e del 14,7% in Francia; a 24 anni di distanza, nel 2024, la quota tedesca era scesa al 17,8% (-2,4 pp), quella italiana al 14,6% (-4,6 pp), quella francese al 9,4% (-5,3 pp)”.

“In base ai dati della World Bank, nell’anno 1995 la quota di valore aggiunto derivante dalla manifattura sul totale del Pil era del 20,2% in Germania, del 19,2% in Italia e del 14,7% in Francia; a 24 anni di distanza, nel 2024, la quota tedesca era scesa al 17,8% (-2,4 pp), quella italiana al 14,6% (-4,6 pp), quella francese al 9,4% (-5,3 pp)”.

In Italia, nonostante la deindustrializzazione, il sistema produttivo ha mantenuto una certa vocazione manifatturiera. Mentre, secondo Banca del Fucino, “lo stesso non può dirsi per la manifattura francese, la cui risposta di fronte alle sfide poste dall’emergere di nuovi competitor internazionali (in primis la Cina) e dall’avvento della moneta unica è stata un’intensa delocalizzazione produttiva e un generale spostamento del sistema economico nazionale verso i servizi”.

INVESTIMENTI TECNOLOGICI INSUFFICIENTI

Nonostante la maggiore competitività della Francia sul fronte dei servizi, questa non è basta a coprire le importazioni. Peraltro, gli investimenti nelle tecnologie dell’informazione e della comunicazione (Ict), e in particolare nella ricerca, sono cresciuti ad un ritmo insufficiente a compensare l’impatto negativo della deindustrializzazione.

“Il sistema economico francese”, notano Giacché e Tonoletti, “da un lato ha perso gran parte della vocazione manifatturiera ma dall’altro non è riuscita ad intercettare pienamente i nuovi driver della ricchezza legati al settore dei servizi”.

IL RECUPERO DI COMPETITIVITÀ CHE NON C’È STATO

“In un regime di cambi flessibili, deficit commerciali persistenti quali quelli registrati dall’economia francese si traducono in genere in una svalutazione, che ha come conseguenza un recupero di competitività”, spiega il rapporto.

Questo recupero può avvenire o attraverso un aumento significativo della produttività oppure attraverso una diminuzione – altrettanto significativa – dei costi di produzione, e in particolare di quelli del lavoro. “Nel caso della Francia di oggi, la prima strada appare difficile da percorrere, dal momento che un aumento della produttività presuppone ingenti investimenti produttivi, mentre oggi è proprio la capacità di investimento ad apparire problematica. Altrettanto problematica risulta però anche la seconda opzione – quella della compressione dei costi del lavoro, in particolare quelli indiretti –, in quanto può comportare rilevanti effetti indesiderati in termini di indebolimento della domanda interna, oltre a implicazioni in termini di consenso politico”.

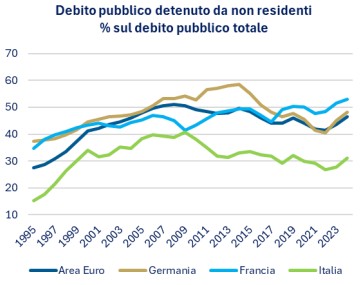

Inoltre, attualmente più della metà – il 53,1 per cento del totale nel 2024 – del debito pubblico francese è in mano a non residenti.

“Di fronte al peggioramento della situazione debitoria”, concludono gli autori dello studio, “a lungo nel tempo la Francia ha potuto mantenere una posizione relativamente privilegiata, in virtù in particolare della sua centralità geopolitica all’interno dell’UE, che ha posto il Paese al riparo da tempeste finanziarie. I mercati appaiono però sempre più propensi a prezzare i titoli di Stato francesi esclusivamente sulla base dei fondamentali economici”.