Il panorama economico cinese sta subendo una profonda trasformazione, con cambiamenti significativi nei suoi fattori di crescita. L’evoluzione della composizione dei driver economici cinesi avrà probabilmente implicazioni a lungo termine per le economie globali e i mercati degli asset, rendendo necessaria una rivalutazione dei settori e delle asset class che possono guadagnare o perdere da questi cambiamenti. Il beta di crescita aggregata del Paese – una misura della sua sensibilità economica o correlazione alla crescita globale – è in calo. Questo trend rispecchia l’esperienza del Giappone negli anni Novanta e nei primi anni Duemila, caratterizzati dall’accumulo di debito, dall’invecchiamento demografico e da una crisi immobiliare (cfr. Figura 1).

Sebbene ci aspettiamo che il fattore di crescita beta della Cina continui a diminuire, analogamente alla tendenza del Giappone negli anni ’90, ciò non riduce la sua importanza nel contesto macroeconomico globale o nei mercati finanziari. Come seconda economia mondiale, la Cina mantiene posizioni dominanti nel commercio globale e nei mercati delle materie prime.

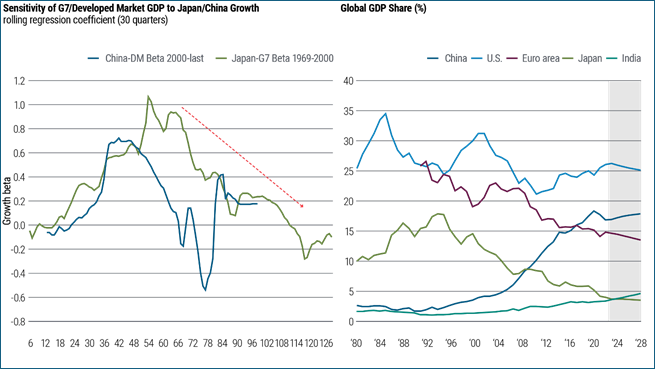

Figura 1: Sebbene il declino del fattore di crescita beta del PIL della Cina riecheggi l’esperienza del Giappone negli anni ’90, la Cina mantiene la seconda quota del PIL mondiale.

Quattro tendenze chiave che guidano la crescita della Cina nell’orizzonte secolare

Abbiamo identificato quattro tendenze chiave che guideranno la crescita della Cina nei prossimi tre-cinque anni:

- Riduzione della crescita del credito: La dimensione e la composizione dell’impulso creditizio cinese (la variazione del nuovo credito emesso in percentuale del PIL) stanno cambiando. Storicamente, la crescita del credito è stata uno dei principali motori dell’espansione dell’economia cinese, che spesso è stata anticiclica e volatile. Tuttavia, si prevede che i cambiamenti strutturali attenueranno la futura crescita del credito. La leadership centrale, sempre più consapevole dei rischi associati a un’elevata leva finanziaria, sta frenando la crescita del debito, in particolare a livello di amministrazioni locali. Inoltre, il calo della redditività del settore bancario ha ridotto la sua capacità di sostenere lo stesso livello di crescita del credito del passato.

- Contrazione del settore immobiliare: Un tempo importante motore di crescita, il settore immobiliare è ora un freno secolare. Prevediamo che l’invecchiamento demografico e un significativo eccesso di scorte manterranno deboli gli investimenti immobiliari e le nuove costruzioni. Questo declino del settore immobiliare avrà profonde implicazioni per i mercati nazionali e globali, dato che storicamente è stato un importante consumatore di materie prime, in particolare di ferro, e un motore dell’attività economica.

- Aumento della capacità produttiva: La Cina sta aumentando la sua capacità manifatturiera, passando da un surplus nella costruzione di immobili a un surplus nella produzione manifatturiera. A differenza del surplus immobiliare, questo nuovo surplus manifatturiero viene esportato, diventando così una sfida globale e non solo cinese. La direzione politica del governo è stata fortemente incentrata sul lato dell’offerta, con minore enfasi sullo stimolo sul fronte della domanda. Questo potrebbe portare a squilibri economici, con i primi segnali di una rapida espansione della capacità produttiva in settori come le apparecchiature elettroniche e la produzione di veicoli, finalizzata a ottenere vantaggi sui costi. Questo cambiamento sta già intensificando la competizione con altri Paesi esportatori avanzati per la conquista di quote di mercato.

- Investimenti in energia verde: Gli investimenti in energia verde stanno aumentando, segnalando un cambiamento verso la sostenibilità e l’autosufficienza. Questa tendenza avrà implicazioni diverse per i vari settori, in particolare per le materie prime. L’aumento della “domanda verde” di metalli come il rame, l’alluminio e il nichel introduce una nuova dinamica, potenzialmente in grado di compensare il declino della domanda tradizionale, determinato dal rallentamento del settore immobiliare.

Il recente Terzo Plenum della Cina sostiene la continuazione di questi trend

In occasione del Terzo Plenum di luglio, una riunione fondamentale del Comitato Centrale del Partito Comunista Cinese, la leadership cinese ha riaffermato la propria visione a lungo termine volta a perseguire le riforme e la modernizzazione.

L’analisi delle parole chiave del comunicato del meeting mostra uno spostamento verso una crescita economica di alta qualità, in particolare nel settore manifatturiero avanzato e nell’innovazione tecnologica. “Riforma” rimane la parola chiave più comune, insieme a “sviluppo” e “modernizzazione”. Sono state delineate poche misure aggiuntive di alleggerimento per il mercato immobiliare in difficoltà. Sebbene si sia parlato più spesso di sostenere i consumi interni, molte di queste misure sono ancora orientate all’offerta, come la fornitura di una maggiore varietà e di servizi di qualità superiore, piuttosto che stimolare direttamente la domanda attraverso trasferimenti fiscali. Attendiamo ulteriori dettagli sulle modalità di implementazione di queste misure. Tuttavia, è emersa chiaramente l’intenzione del governo di stimolare in modo più concreto il settore manifatturiero e le supply chain, nonché i settori tecnologici come l’energia verde, l’intelligenza artificiale e il biotech.

Dato che la retorica rappresenta in gran parte una continuazione dei temi esistenti, ci aspettiamo una continuazione delle tendenze attuali che guidano la crescita della Cina.

Implicazioni per i mercati globali

Quando la Cina supererà i limiti di una crescita alimentata dal debito e si orienterà verso nuovi motori di crescita, gli effetti di questa transizione si riverbereranno a livello globale, interessando vari settori e paesi in un orizzonte secolare:

- Impulso disinflazionistico: è probabile che la Cina sia un esportatore di disinflazione verso l’economia globale in un orizzonte secolare. Ciò è dovuto alla combinazione di rallentamento della crescita e aumento della capacità produttiva. Il persistere di forze deflazionistiche in Cina potrebbe tradursi in una riduzione dei prezzi di esportazione, influenzando l’andamento dell’inflazione globale. Tuttavia, è probabile che le forze disinflazionistiche colpiscano maggiormente i paesi dei mercati emergenti rispetto alle economie sviluppate. Le importazioni dalla Cina rappresentano una quota maggiore dei beni di consumo finale nei Paesi emergenti e i beni core hanno un peso maggiore nel paniere dell’IPC di questi Paesi rispetto alle economie sviluppate.

- Consumo di materie prime: Nonostante il rallentamento della crescita, si prevede che il consumo cinese di materie prime chiave aumenti, grazie agli investimenti nell’energia verde. Tuttavia, questo aumento varierà a causa della continua contrazione del settore immobiliare. Ad esempio, mentre la domanda di minerale di ferro potrebbe diminuire a causa della riduzione della produzione di acciaio, la domanda di metalli come il rame e il nichel potrebbe aumentare significativamente a causa della loro centralità nelle tecnologie verdi. L’Australia sarà probabilmente uno dei Paesi più colpiti, dato che la Cina è il maggior acquirente del minerale di ferro. Le scarse prospettive del settore immobiliare cinese e le limitazioni alla sua capacità di continuare a esportare l’eccesso di acciaio lavorato potrebbero avere un impatto significativo sulla domanda di minerale di ferro, con potenziali effetti a catena sull’economia australiana (cfr. Figura 2).

- Maggiore concorrenza con gli altri Paesi emergenti: la risposta politica della Cina alla crisi immobiliare, caratterizzata dallo stimolo dell’offerta attraverso una crescita manifatturiera trainata dalle esportazioni più che dall’aumento della domanda interna, sta portando a una maggiore concorrenza con gli altri Paesi emergenti. Aumentando la capacità produttiva e incrementando le esportazioni, la Cina si sta posizionando per competere in modo più incisivo sui mercati globali. Questa strategia può portare a una maggiore concorrenza per le quote di mercato in vari settori, in particolare in quelli manifatturieri, dove anche gli altri Paesi emergenti cercano di espandere le esportazioni. Di conseguenza, questo approccio potrebbe intensificare le pressioni competitive su questi Paesi, incidendo potenzialmente sulla loro crescita economica e sulle dinamiche di mercato. Un fenomeno che abbiamo già iniziato a osservare è che alcuni mercati emergenti mostrano un beta ridotto o addirittura invertito rispetto alla crescita della Cina. Ciò è in contrasto con la correlazione positiva osservata negli ultimi due decenni.

Figura 2: Il calo dei prezzi del minerale di ferro ha messo sotto pressione il dollaro australiano

I cambiamenti strutturali impongono agli investitori di ripensare il loro approccio con la Cina

In conclusione, l’evoluzione economica della Cina avrà un impatto significativo sulle relazioni commerciali globali e sull’economia in generale. Quando la Cina si muoverà verso una crescita di qualità superiore, la composizione di questa crescita diventerà più critica dei dati principali su cui gli investitori si sono storicamente concentrati. Gli investitori devono ora valutare quali settori possono guadagnare o perdere da questi cambiamenti economici, esaminando le implicazioni a lungo termine dei cambiamenti strutturali che guidano la crescita della Cina.